金瑞铜观点:四季度行情怎么走?限电影响几何?

来源:期货瑞享荟 2021-09-27 11:24:44

核心观点

上有顶下有底,维持震荡格局

核心逻辑

宏观:中性偏空

经济基本面:境外疫情后修复的景气度接近顶部,修复空间缩小。国内面临经济下行压力。

政策:境外——季月议息会议符合预期,年内将落实缩减购债。最快11月议息会议开启,预计缩债周期为半年。一半美联储官员预期明年加息。基建政策最快在10月可能有进展。

国内——跨周期调节政策不着急发力。稳货币(央行加量续作逆回购、央行货币政策报告表述等),但传导到稳信用尚需时间。积极财政发力亦需时间。地方债发行已有增量,传导到基建工程仍需时间(可能在明年上半年)。

基本面:有支撑,但四季度可能减弱

供应:矿端与废铜此涨彼消,但电铜产量在限电冲击下有折损风险。

消费:当前价位消费有韧性。部分消费板块有隐忧:出口、地产与汽车芯片短缺。

低产业库存下,价格对消费弹性影响大。

重要变量:限电可能导致供需双弱。

风险点:

中美关系恶化,政策超预期收紧,十年期国债收益率加速上行

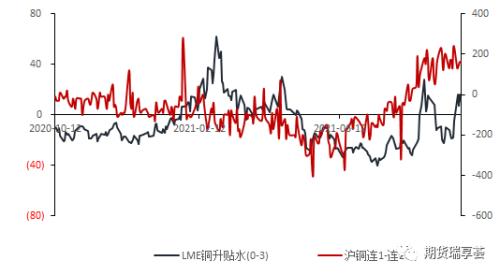

铜价走势(数据来源:Wind)

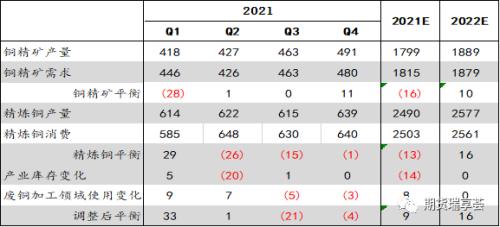

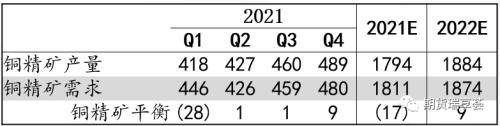

平衡表

数据来源:金瑞期货

一、供应:

矿山持续修复

从平衡来看,四季度预计小幅过剩。以此看TC仍有一定上行空间。

风险点:疫情对于矿端生产的冲击超预期。

数据来源:iFind,SMM,金瑞期货

数据来源:金瑞期货

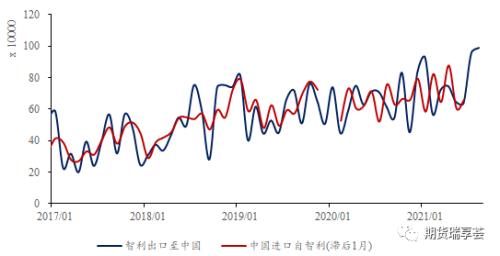

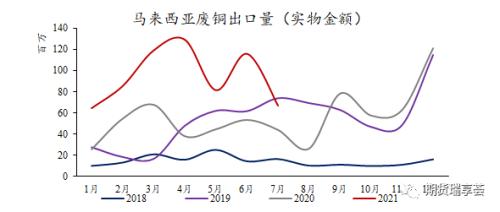

2.马来疫情及政策或导致废铜持续偏紧

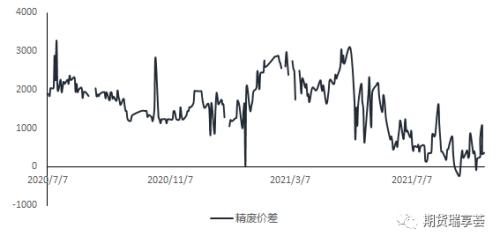

废铜目前仍偏紧,低精废价差下需求亦有放缓。目前精废价差较1000元左右的正常水平仍有一定差距,表明原料仍然紧张,利废加工企业利润仍然不高,需求阶段性偏冷。

境外货源或折损5万吨。因为疫情原因导致马来废铜出口量折损预计在7万吨左右,考虑到欧美有一定增量,废铜全年折损量或在5万吨附近。

马来收紧废铜进口标准,废铜偏紧可能延续。马来西亚拟收紧允许进口的废金属标准,(10月底实施)要求进口的废铜金属含量至少达94.75%,固体黑色金属含量不超过5.0%,非金属废料的含量不超过0.25%。马来地区未来拆解可能面临原料不足的风险。

数据来源:iFind,SMM,金瑞期货

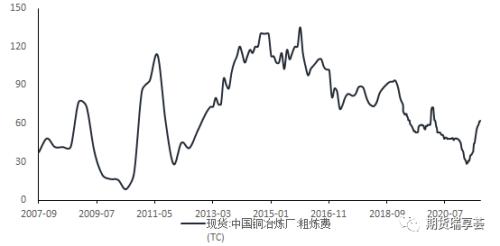

3.电力趋紧下电铜产量或有折损

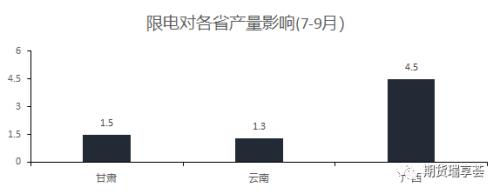

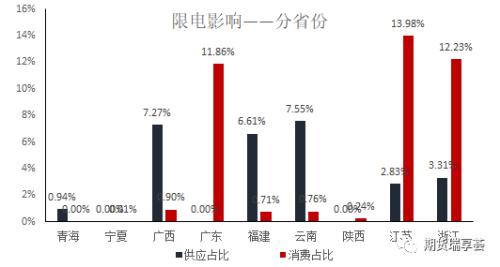

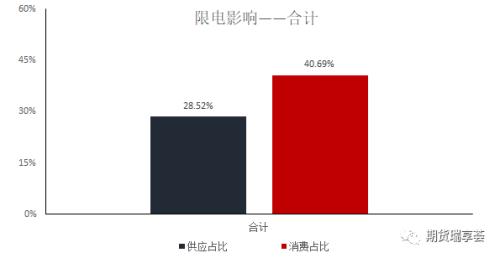

能耗双控限电省份产能占比28.52%。冶炼产能占大的省份:广西(10.79%)、福建(8.52%)、青海(6.61%)和云南(5.74%)。

此前8-9月限电影响电铜产量约7万吨。8月电铜产量偏低,9月预计电铜产量有限恢复,主要是8月上旬广西地区限电以及疫情影响运输因素,预计累计影响产量7万吨,拖累供应增速0.8%。如果冬季采暖电力再度紧张,全年可能冲击供应增速0.8%—1.5%。

应关注限电拖累其他行业冲击冶炼产能的情况。(化工停产可能导致硫酸胀库,煤炭企业限产导致成本上升等。)

数据来源:iFind,SMM,金瑞期货

二、消费:

1.当前价位消费有韧性,部分消费板块有隐忧

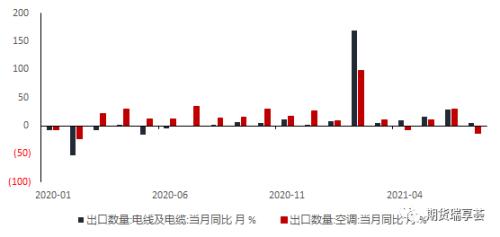

分板块看,光伏和空调外销增量是亮点。电网订单有小幅增量。地产订单仍保持较高的景气度。但仍有隐忧:

出口:一是随着境外供需缺口修复,我国出口韧性有所减弱,外需有放缓的可能。二是今年海运阻塞,部分四季度订单(如圣诞节订单等)有订单前置的情况,因此此前出口持续保持相对韧性,四季度出口可能回落。

地产:地产政策仍然趋严,地产企业资金或持续偏紧。另外今年地产行业除竣工数据外均表现不佳,拿地和新开工的低增速有逐步过渡到竣工的可能。

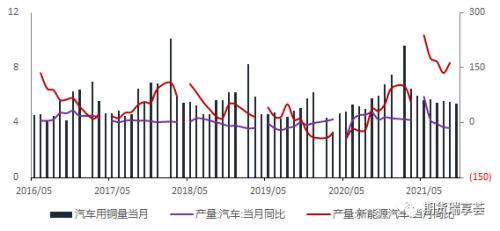

汽车芯片:汽车缺芯问题由于东南亚地区疫情始终尚未解决,持续时间长于预期。传统汽车产量受此拖累回落较大,主要靠新能源汽车渗透率提升,保障消费近期已经听闻部分新能源车企亦受此拖累。

数据来源:iFind,SMM,金瑞期货

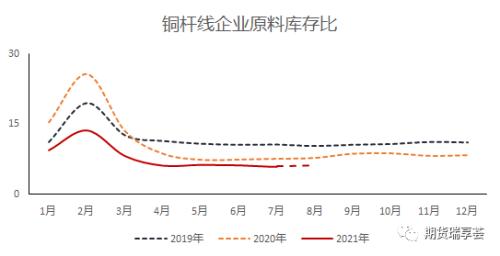

2.淡旺季特征不明显,价格对消费弹性影响加大

消费淡旺季特征不明显,价格对消费弹性影响加大:8月以来,价格对消费弹性影响明显加大,价格在接近66000-67000附近,即时消费好转明显。而价格回升到7万附近后消费再度走弱。

消费韧性主要来自低产业库存水平。

数据来源:iFind,SMM,金瑞期货

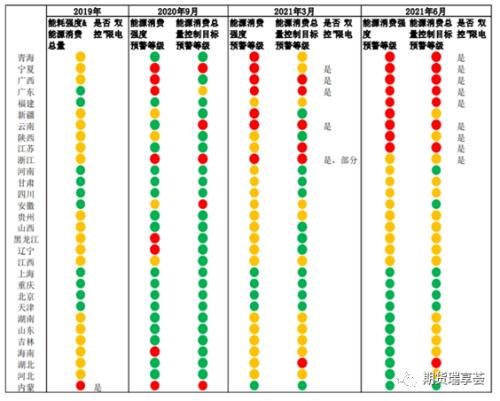

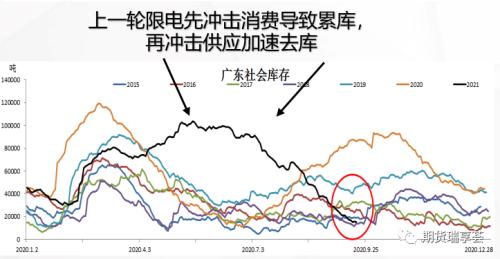

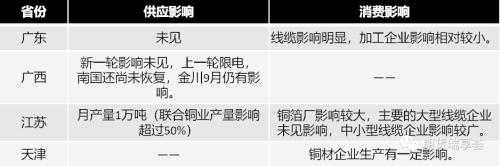

三、重要变量:限电影响

限电是四季度铜基本面重要的不确定性。一方面是电力供需有缺口。二是双碳政策下放大供需缺口。四季度限电可能更加严峻。

限电对各省的影响

数据来源:iFind,SMM,金瑞期货

四、市场结构与基差

平衡仍去库Back结构有望持续,升贴水短时偏强可能回落

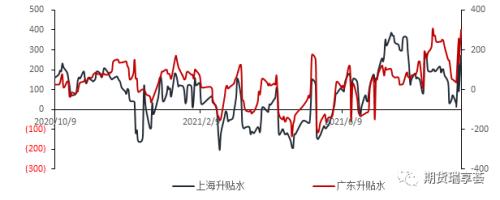

四季度平衡仍去库,Back结构有望延续。现货市场供应受限电、疫情等影响,境外货源受海运不畅影响,到货较少,同时消费有韧性,市场现货保持高升水,呈现出较明显的Back结构。

升贴水四季度有回落的预期。随着进口货源逐步到货,限电对冶炼冲击消退,且逐渐影响消费端,现货偏紧情况预计改善,升贴水有一定回落预期。

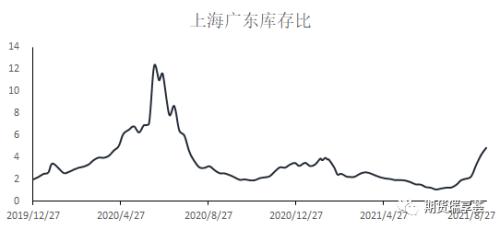

上海广东库存比处于较高水平,导致广东升贴水更高,两地升贴水差异有修复趋势。目前限电对供应的影响逐渐消退(暂时)。上海广东库存比有回落的空间,且广东地区消费受限电影响,有一定累库预期,两地升贴水差异可能逐渐修复。

数据来源:iFind,SMM,金瑞期货

数据来源:金瑞期货

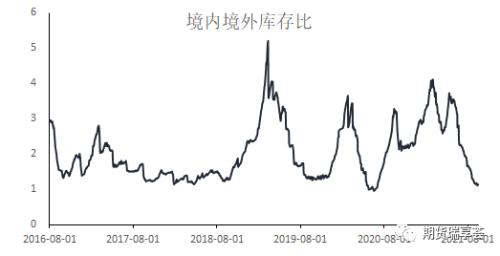

五、跨市比值仍有上行空间

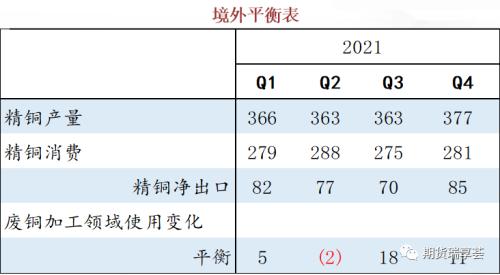

境外平衡小幅过剩,建议跨市反套

推荐跨市反套策略。境外平衡小幅过剩。境内小幅紧缺,跨市比值仍有上行空间。

另外境内沪铜月差大于境外LME升贴水,反套策略中移仓亦有收益。

风险点:境外冶炼供应受高电价、疫情冲击。

数据来源:iFind,SMM,金瑞期货

数据来源:金瑞期货

分析师声明

负责撰写本研究报告的研究分析师,在此申明,报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰、准确地反映了作者的研究观点,力求独立、客观和公正。作者薪酬的任何部分不会与本报告中的具体建议或观点直接或间接相联系。

相关文章

猜你喜欢

今日头条

精彩文章

随机推荐