电池金属周报:下游备货预期升温,锂价或迎年内新一轮上涨

来源:CFC金属研究 2021-11-23 11:22:51

摘要

锂:锂精矿、碳酸锂现货价周环比+4.07%、+1.25%。下游年底备货预期开始发酵叠加供应端持续趋紧,行业供需基本面保持强势,锂价或迎来年内第三轮上涨。

钴:电解钴、四氧化三钴、氧化钴周环比-0.14%、+0.76%、+0.19%。矿端成本高企、低位库存、海外报价持续增长对钴价下方支撑较强,但下游需求表现弱,预计钴价高位震荡。

镍:镍豆周环比-0.07%。目前低位库存和矿端供给下降仍对镍价具有支撑,但现货方面需求并无明显利好,且外围整体环境偏弱,预计镍价保持震荡运行。

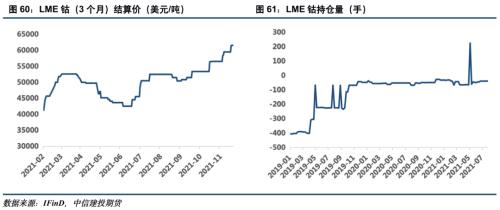

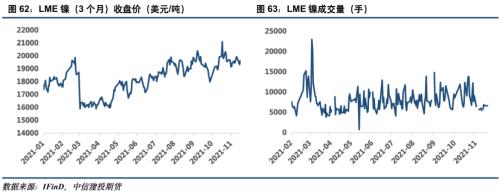

国外方面:截止2021年11月19日,COMEX锂结算价24.48美元/千克,周环比+1.87%。LME 3个月钴期货结算价61550美元/吨,周环比+2.74%。LME3个月镍期货收盘价为20015美元/吨,周环比-0.24%。

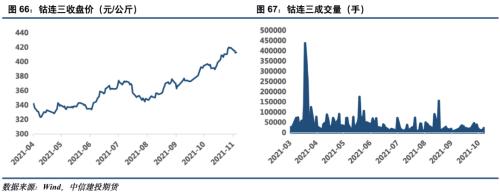

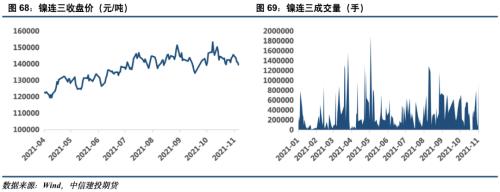

国内方面:截止2021年11月19日,钴连三收盘价414.5元/公斤,周环比-0.74%,镍连三收盘价146000元/吨,周环比-0.77% 。

结论:10月国内新能源汽车产销持续向好,行业高景气度较为确定;锂价基本面格局强势,预计仍存上行空间;钴下游需求表现较弱,低位库存、矿端成本支撑钴价高位运行;镍现货方面需求不强,外围整体环境偏弱,预计镍价保持震荡运行。综合来看,锂价继续上行确定性较强。

热点追踪:限电政策、新能源汽车产销

正文

一、行情回顾

上周锂价持续走高,钴价小幅回调,镍价震荡运行。国内方面,截止2021年11月19日,钴连三收盘价414.5元/公斤,周环比-0.74%,镍连三收盘价146000元/吨,周环比-0.77%。国外方面,截止2021年11月19日,COMEX锂结算价24.48美元/千克,周环比+1.87%。LME 3个月钴期货结算价61550美元/吨,周环比+2.74%。LME3个月镍期货收盘价为20015美元/吨,周环比-0.24%。

二、价格影响因素分析

1 产业面:新能源汽车产销再创新高,行业景气度不改

1.1锂电池价格

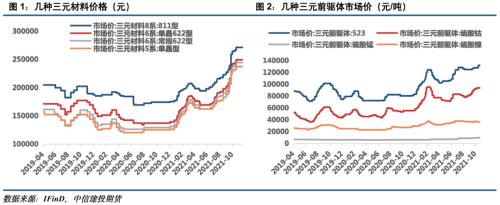

截止2021年11月19日,三元材料811型市场价271500元/吨;三元材料6系单晶622型市场价249500元/吨;三元材料6系常规622型市场价244500元/吨;三元材料5系动力型市场价231500元/吨,价格持平。成本方面,上周前驱体供过于求趋势加重,前驱体辅料成本下行,但磷酸铁锂需求旺盛以及青海盐湖减产带动锂盐继续上涨,三元材料成本小幅上行;供给方面,限电影响有所缓解,供应量有所恢复;需求方面,下游在成本压力下对价格接受度不高,四季度中小客户保持谨慎采购,需求无亮点,增量主要来自头部电池企业。

1.2下游需求

新能源汽车单月产销量逐渐逼近40万大关,新能源汽车产销再创历史新高。据中汽协数据显示,2021年10月国内新能源汽车产销分别达到了39.7万辆与38.3万辆,环比+12.46%与+7.28%,同比+317.89%与+139.38%,产销均维持上涨态势。2021年1-10月,新能源汽车产销分别达到255.8万辆和252.6万辆,同比增长1.61倍和1.66倍。芯片短缺以及原料价格持续上涨并未降低新能源汽车的高景气度,随着车企年末冲量及政策扶持,预计后续产销仍存上行空间。

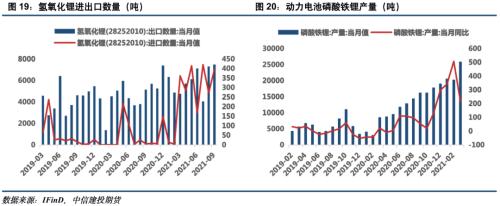

受下游动力强劲需求带动,动力电池产量再创新高。根据中国动力(行情600482,诊股)电池联盟公布的数据,2021年10月中国动力电池总产量达25.10Gwh,单月产量首次突破25Gwh大关并创历史新高,同比+154.6%,环比+8.4%,实现自今年2月以来的连续第8个月增长。其中三元电池产量9.2GWh,占动力电池总产量36.65%,环比-4.5%,同比+93.5%,相较于前几个月的增速而言,环比首次出现负增长;磷酸铁锂电池产量15.9Gwh,占动力电池总产量63.3%,同比+314.0%,环比+17.6%。1-10月磷酸铁锂累计产量在动力电池总累计产量中的占比持续走高,占动力电池总产量54.8%,与三元铁锂电池市场份额的差距逐渐拉大。

季节波动叠加上游原料大涨,装车量在连续第五个月正增长后首次迎来下跌。10月我国动力电池装车量15. 4GWh,同比+162.8%,环比-1.8%。其中三元电池共计装车7.0cwh,同比+104.3%,环比+13.5%;磷酸铁锂电池共计装车8.4GWh,同比+249.5%,环比-11.6%。1-10月,我国动力电池装车量累计107.5Gwh,同比累计+168.1%。其中三元电池装车量累计54.1Gwh,占总装车量50.3%,同比累计+100.1%;磷酸铁锂电池装车量累计53.2GWh,占总装车量49.5%,同比累计+316.4%。由于气温下降等季节性因素,消费偏向转三元,叠加近期上游价格持续攀升,铁锂装机出现负增长。在车企降本需求的大背景下,中长期铁锂需求仍向好。

2、锂:供需趋紧格局较为坚定,锂价或继续小幅上行

2.1价格

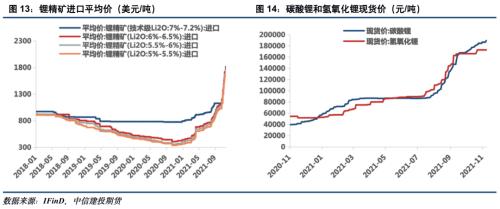

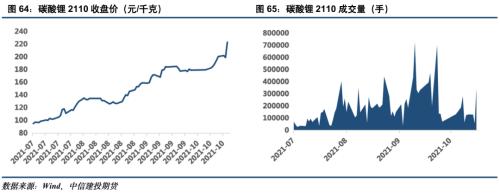

截止2021年11月19日,6%-6.5%品位锂精矿进口平均价为1790美元/吨,周环比+4.07%。国内碳酸锂和氢氧化锂现货价为189600元/吨和173000元/吨,碳酸锂周环比+1.25%,氢氧化锂价格不变。上游原料方面,上游冶炼厂锂矿库存保持低位且呈下降态势,青海盐湖冬季减产基本处于去库状态,今年年内供应紧张局势较难改变,从原料端来看锂价支撑仍较强。中游锂盐方面,碳酸锂价格小幅上行,氢氧化锂价格不变;准电碳供给有限,近期成交零星,供给端近期缺口为16%左右,虽然材料厂清库以及贸易商放货或缓解供给压力,但供应偏紧基本面较难改变;碳酸锂需求端较3季度有所减弱,限制价格上行幅度。鉴于供需基本面格局趋紧,预计碳酸锂价格仍存上行空间。

2.2产量和进出口

SMM数据显示,2021年9月中国碳酸锂产量约17900吨,环比-1.65%,同比+74.63%。

2.3锂制成品

截止2021年11月19日,磷酸铁锂现货价格89000元/吨。原料方面,上游原材料磷酸价格震荡运行、磷酸铁价格跌幅趋缓、锂盐小幅上涨,总体来说磷酸铁锂制造成本变化不大;供给方面,近期磷酸铁锂企业产能爬坡比较顺利,但仍有较多企业新增磷酸铁锂产能亟待投入,偏紧态势依然存在;需求方面,年底维持高位,预计磷酸铁锂仍小幅上行。截止2021年11月19日,钴酸锂市场价387.5元/公斤,周环比+1.26%,价格上涨。虽然下游需求端询单频率有所下降,但成本端四氧化三钴价格高企、电池级碳酸锂价格持续上行,支撑钴酸锂继续小幅上调。

3、钴:市场观望情绪浓厚,预计钴价震荡运行

3.1价格

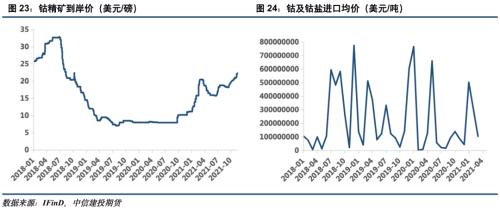

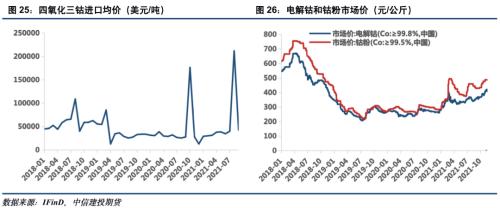

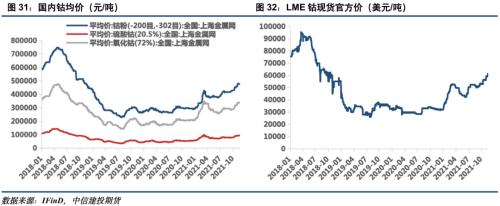

截止2021年11月19日,钴精矿到岸价为22.4美元/磅,周环比+2.39%。电解钴和钴粉市场价分别为414.5元/公斤和488.5元/千克,电解钴周环比-0.14%。四氧化三钴市场价340元/公斤,氧化钴市场均价329元/公斤,周环比+0.76%、+0.19%。三元前驱体硫酸钴市场价94000元/吨,价格持平。

上周电解钴价格震荡小幅下行,原料方面价格继续上涨;库存方面,继续保持低位库存;供给方面,电解钴价格较钴中间品价格倒挂叠加原料成本压力较大,冶炼企业生产动力不足,仅保障长单供应,年末电解钴新增产量并不乐观,现货供应紧张局面短期难以改变;需求方面以刚需采购为主,采购意愿不高;库存低位、矿端成本高企、海外报价持续增长对下方支撑较强,但鉴于需求端表现弱,预计短期高位震荡运行为主。

钴盐及钴氧化物方面,硫酸钴价格不变,成本端压力较大支撑硫酸钴价格高位运行,下游需求端对坚挺报价接受度低、采购谨慎,市场观望情绪浓厚,行情冷淡,上下游博弈严重;原料端成本上行叠加3C需求端较前两个月有所好转支撑四氧化三钴上扬。

3.2 产量和进出口

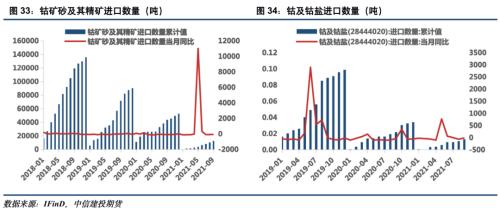

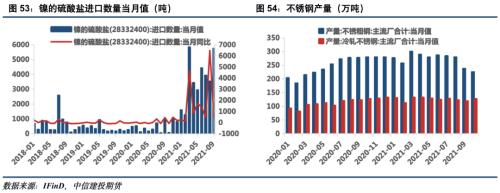

9月钴矿砂及其精矿进口数量累计值12627.6吨,环比+18.4%。

3.3库存

4、镍:外围整体环境偏弱,预计镍价继续震荡运行

4.1价格

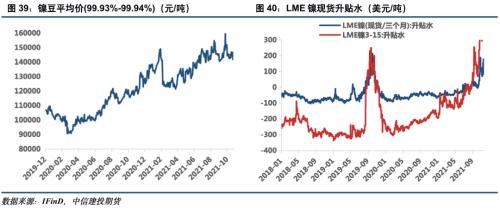

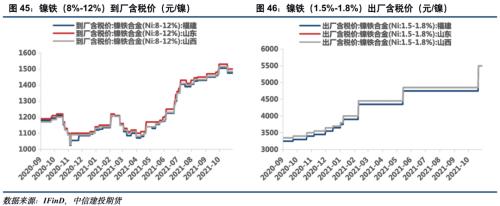

截止2021年11月19日,镍豆(99.93%-99.94%)平均价147000元/吨,周环比-0.07%。上周镍价震荡运行,原料方面,目前菲律宾镍矿发运进一步减少,随着不锈钢厂产量趋增,对于镍矿供应短缺的担忧有所上升;镍铁方面,镍矿价格回调对镍生铁成本支撑有所减弱,叠加近期下游价格普遍回调,钢厂采购谨慎,镍铁成交价亦有所回落;供给方面,目前镍铁企业产能受限逐渐趋缓,镍铁价格或将偏弱运行;库存方面,本周国内镍矿库存出现反弹,镍价支撑主要来自持续下滑的 LME 库存,但现货方面需求并无明显体现。总体来说,镍供需格局及成本端未有明显改变趋势,外围整体环境偏弱,预计镍价保持震荡运行。

4.2 产量和进出口

据海关数据,国内9月镍矿累计进口量5684.34万吨,环比- 1.6%,同比- 8.4%。10月,国内镍铁产量3.07万吨,同比+12%;电解镍产量1.45万吨,同比+18.48%。

4.3库存

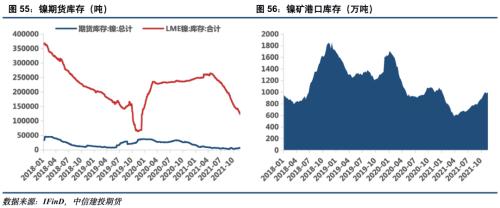

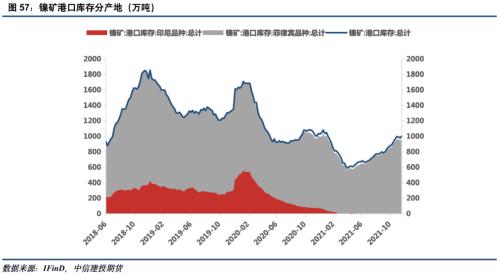

库存方面,Mysteel数据显示,截止2021年11月19日,国内13港口镍矿库存1002.14 万吨,周环比+2.18%。

5.市场表现

5.1国外市场

截止2021年11月19日,COMEX锂结算价24.48美元/千克,周环比+1.87%。LME 3个月钴期货结算价61550美元/吨,周环比+2.74%。LME3个月镍期货收盘价为20015美元/吨,周环比-0.24%。

5.2 国内市场

截止2021年11月19日,钴连三收盘价414.5元/公斤,周环比-0.74%,镍连三收盘价146000元/吨,周环比-0.77%。

三、结论

上周锂价持续走高,钴价小幅回调,镍价震荡运行。供应偏紧基本面较难改变,锂盐或开启年内第三轮上涨。库存低位、矿端成本高企、海外报价持续增长对钴价下方支撑较强,但鉴于需求端表现较弱,预计短期高位震荡运行。镍供需端及成本端未有明显改变趋势,外围整体环境偏弱,预计镍价保持震荡运行。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐