电池金属周报:新能源汽车产销数据再创新高,钴锂价格加速上行

来源:CFC金属研究 2021-12-15 10:23:38

摘要

锂:锂精矿、碳酸锂、氢氧化锂、钴酸锂周环比+3.81%、+4%、+0.85%、+1.15%。11月国内新能源汽车产销再创新高,锂电池上游原材料刚性紧缺,价格维持高位,叠加年底备货节奏加快,锂价第三轮上涨进行中。

钴:钴精矿、电解钴、四氧化三钴、硫酸钴周环比+4.10%、+4.80%、+1.57%、+2.24%。受海运影响原料供给持续缩窄,因南非疫情市场对供给预期悲观,叠加需求逐渐向好,后期钴价或将继续上行。

镍:镍豆周环比-0.77%,镍价保持震荡。印尼青山高冰镍出铁,库存端对镍价支撑逐渐减弱,叠加需求表现不好,预计镍价保持偏弱运行。

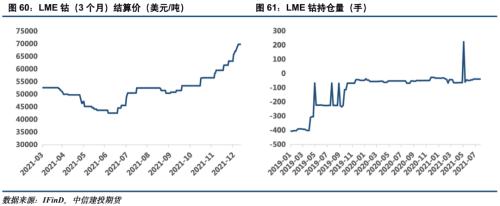

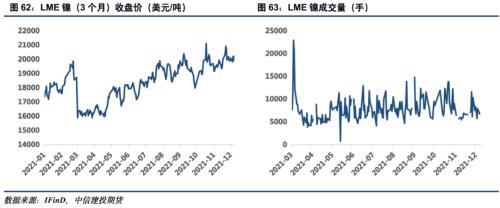

国外方面:截止2021年12月10日,COMEX锂结算价27.85美元/千克,周环比+1.95%。LME3个月钴期货结算价69815美元/吨,周环比+5.89%。LME3个月镍期货收盘价为19835美元/吨,周环比-0.03%。

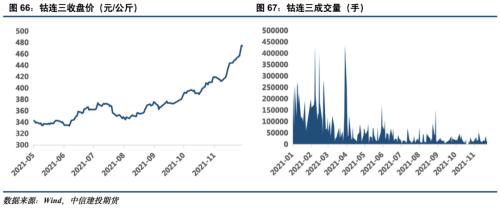

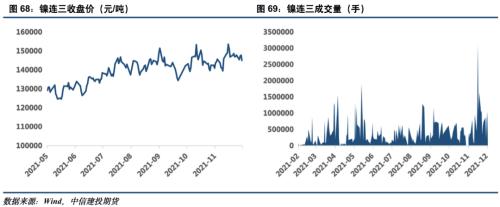

国内方面:截止2021年12月10日,钴连三收盘价480元/公斤,周环比+4.14%,镍连三收盘价144200元/吨,周环比-1.18%。

结论:钴锂供需基本面持续向好,价格支撑较强,预计仍将上行;镍价供强需弱,预计保持偏弱运行。

热点追踪:新能源汽车产销、电池行业涨价

正文

一、行情回顾

上周钴锂价格加速上行,镍价承压下行。国内方面,截止2021年12月10日,钴连三收盘价480元/公斤,周环比+4.14%,镍连三收盘价144200元/吨,周环比-1.18%。国外方面,截止2021年12月10日,COMEX锂结算价27.85美元/千克,周环比+1.95%。LME3个月钴期货结算价69815美元/吨,周环比+5.89%。LME3个月镍期货收盘价为19835美元/吨,周环比-0.03%。

二、价格影响因素分析

1 产业面:新能源汽车产销符合预期,锂电景气度依然强劲

1.1锂电池价格

三元前驱体硫酸钴持续受钴盐价格上涨支撑,价格再度上行。截止2021年12月10日,三元前驱体523市场价133000元/吨,三元前驱体硫酸钴市场价101000元/吨,周环比+0.15%和+2.24%;三元前驱体硫酸锰9750元/吨,三元前驱体硫酸镍36500元/吨,价格持平。成本方面,上周锂盐、钴盐继续上涨,镍盐小幅下跌,前驱体价格受钴盐价格上行影响较大。供给方面,疫情影响部分企业产量,特别是浙江地区疫情对钴产品供给影响较大,但由于头部前驱体生产企业投产速度比较乐观,总体供给有所增加。需求方面,国内动力方面需求有所增加,但外海需求增速放缓,数码方面需求有所下降,总体需求比较稳定;此外,受下游厂商拿货节奏变化,预计需求在12月集中释放。整体来看,成本、供需端均对钴系前驱体价格均有所支撑。

上周部分三元材料价格继续小幅上行。截止2021年12月10日,三元材料811型市场价271500元/吨,三元材料6系常规622型市场价246000元/吨,三元材料5系动力型市场价235500元/吨,6系和5系价格周环比+0.37%和+0.69%。成本方面,前驱体价格比较稳定,锂盐、钴盐推高三元材料生产成本。供给方面,部分新增产能爬坡,供给维持增长。需求方面,近期国内市场低镍需求有所增加,海外市场高镍订单略有增量,总体来说需求端维持小幅增长。总体来看,钴锂价格持续上行,对三元材料支撑较强。

1.2下游需求

新能源汽车产销符合预期,再创历史新高。据中汽协数据显示,2021年11月国内新能源汽车产销分别达到了45.7万辆与45万辆,环比+15.11%与+17.49%,同比+315.45%与+125%,产销均维持上涨态势。2021年1-11月,新能源汽车累计产销分别达到301.5万辆和297.6万辆,同比增长1.43倍和1.47倍。在半导体芯片短缺以及上游原料价格持续上涨的背景下,产销再创新高凸显其高景气度。

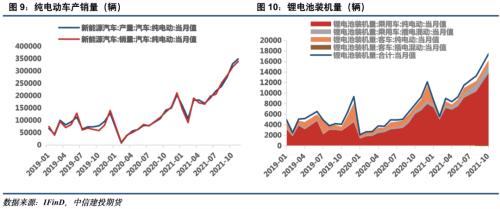

动力电池产量再创新高,铁锂电池市场份额再次扩大。根据中国动力(行情600482,诊股)电池联盟公布的数据,2021年11月中国动力电池总产量达28.2GWh,再创历史新高,同比+121.83%,环比+12.37%,实现自今年2月以来的连续第9个月增长。其中三元电池产量10.4GWh,环比+12.92%,同比+42.57%,占动力电池总产量36.8%;磷酸铁锂电池产量17.8GWh,同比+229.19%,环比+11.99%,占动力电池总产量63.05%。自5月实现单月产量超越、6月首次实现累计产量超越以来,磷酸铁锂在动力电池总产量中的占比持续走高,11月占动力电池总产量56%,与三元铁锂电池市场份额的差距逐渐拉大。

动力电池装机量再迎正增长,铁锂电池逆袭三元全面反超。11月我国动力电池装机量20.8Gwh,环比+35.1%。其中三元电池装机量为9.2GWh,环比+32.5%,同比+57.5%;而磷酸铁锂电池装机量涨势更为凶猛,11月装机量达11.6Gwh,突破10Gwh关口,同比+145.3%,环比+37.2%。1-11月,我国动力电池装车量累计116.7Gwh,其中铁锂电池前11月累计装车64.8GWH,占总累计装车量55.5%,磷酸铁锂电池逆袭三元实现全面反超。

2、锂:刚性紧缺态势不改,锂价继续上行

2.1价格

上周锂精矿价格继续上涨。截止2021年12月10日,6%-6.5%品位锂精矿进口平均价为2090美元/吨,周环比+3.81%。锂矿刚性紧缺,行业库存较低,叠加上游惜售情绪明显,不断推高市场看涨情绪,锂矿价格持续上行。

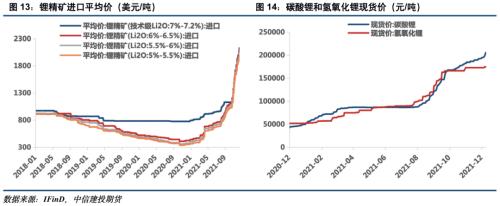

上周碳酸锂价格加速上行。截止2021年12月10日,国内碳酸锂现货价为205600元/吨,周环比+4%。库存方面,碳酸锂库存由6428吨降低至6162吨,环比-4.14%。供给方面,季节因素导致青海地区减量较为明显,叠加国内冶炼厂商进入年底检修期,近期出货零星;海外逐渐进入新年假期,港口船期延期或导致供给进一步减少。需求方面,下游磷酸铁锂及三元材料产量增幅较为明显,原材料年底备货继续增加,尤其是部分磷酸铁锂厂家备货情绪比较浓厚。鉴于上游强势支撑、下游需求景气,预计碳酸锂价格仍将上行。

上周氢氧化锂价格小幅上行。截止2021年12月10日,国内氢氧化锂现货价175000元/吨,周环比+0.85%。此前氢氧化锂价格维持平稳,鉴于碳酸锂强势上涨,对氢氧化锂的转化需求或将显现,导致氢氧化锂价格联动,预计后期氢氧化锂随之跟涨。

2.2产量和进出口

2.3锂制成品

上周磷酸铁锂现货价格不变。截止2021年12月10日,磷酸铁锂现货价格89000元/吨,价格不变。成本方面,磷酸价格小幅上涨,磷酸铁价格企稳,碳酸锂价格加速上涨对磷酸铁锂制造成本影响较大。供需方面,动力端需求持续增加,由于大部分新增产能早已被下游企业预定,磷酸铁锂维持满产满销状态;下游电池厂商对高价货源接受度稍有提升,价格传导比较顺利。后期受锂盐价格强势及下游需求影响,磷酸铁锂价格存在支撑。

上周钴酸锂价格继续上行。截止2021年12月10日,钴酸锂市场价398.5元/公斤,周环比+1.15%。成本方面,四氧化三钴、碳酸锂价格加速高涨,不断推高生产成本。需求方面,笔记本芯片供应恢复带动钴酸锂采购量有所增加;三元材料企业复工,叠加航空航天、军工等领域需求回暖、海外存在补库需求,推动钴价进一步攀升,进而推动钴酸锂价格上行。

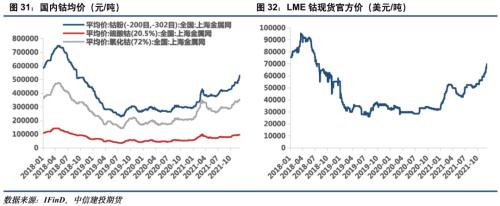

3、钴:供给趋紧预期持续发酵,钴价加速上行

3.1价格

南非疫情爆发,钴原料供给短缺担忧加剧。截止2021年12月10日,钴精矿到岸价为24.75美元/磅,周环比+4.10%。月初南非发现Omicron新型变异毒株,目前刚果(金)钴原料的主要运输港口南非德班港正常运行,但市场担忧未来疫情扩散会影响钴原料供给,且之前由于海运问题已导致年末进口量大幅减少,市场担忧情绪进一步加强,推动钴价上行。

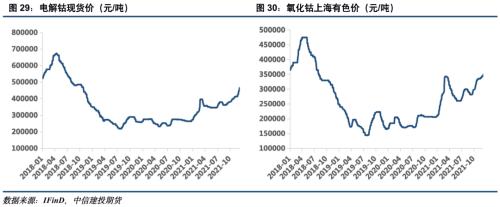

上周电钴价格继续强势上行。截止2021年12月10日,电解钴和钴粉市场价分别为478元/公斤和533.5元/千克,周环比+4.80%和+4.76%。库存方面,冶炼企业钴中间品现货库存维持低位,叠加电钴企业排产下调或停产导致电钴库存持续去化,市场流通现货量有限,低价货源难寻。供给方面,电解钴冶炼厂开工率仍处较低水平,电解钴在年底产量大幅走低,且鉴于钴原料供给短缺,预计年底电钴产量会继续收紧。需求方面,航空航天、军工等刚性需求行业需求回暖,三元材料企业开始复工,需求较好。基本面情况对钴价支撑较强,预计电钴价格仍将上行。

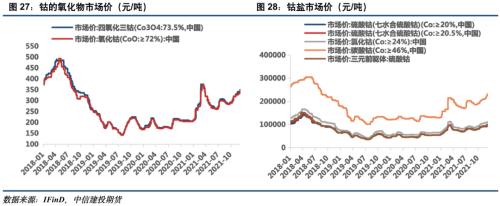

上周钴氧化物持续上行。截止2021年12月10日,四氧化三钴市场价350元/公斤,氧化钴市场均价346.5元/公斤,周环比+1.57%、+2.43%。原料方面,电钴供给紧张、价格持续上扬,对四氧化三钴存在支撑;需求方面,近期成交与出货情况总体稳定,下游3C市场需求回暖,年底备货补货情绪浓厚。总体来说,原料端对钴氧化物支撑较为强劲。

上周硫酸钴价格上涨。截止2021年12月10日,三元前驱体硫酸钴市场价101000元/吨,周环比+2.24%。原料方面,电解钴及钴中间品价格持续上涨导致硫酸钴原料成本有所上升。供给方面,原料价格高企压缩硫酸钴冶炼企业生产利润,导致生产受到影响,硫酸钴库存不断消耗;浙江地区冶炼企业受疫情影响停产,硫酸钴供给进一步被削减。需求方面,近期下游三元前驱体产需同步增长,近期采购备货意愿增强,询单和成交量皆有提振。硫酸钴价格存在支撑,预计仍存上涨空间。

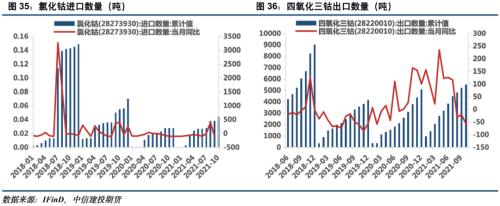

3.2 产量和进出口

10月钴矿砂及其精矿进口数量累计值13487吨,环比+6.81%,同比-57.86%;钴及钴盐进口数量累计值0.02吨,环比+21.10%,同比-67.82%。

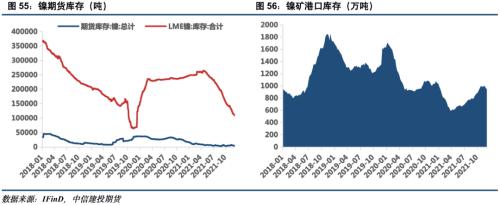

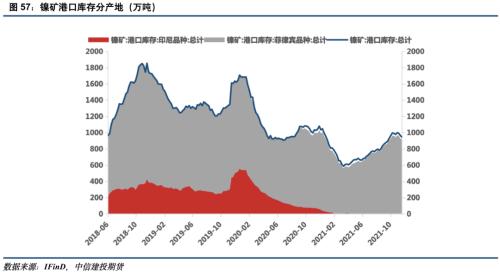

3.3库存

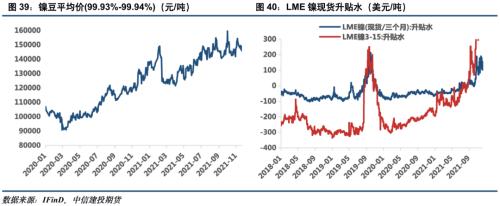

4、镍:印尼高冰镍正式投产,镍价承压下行

4.1价格

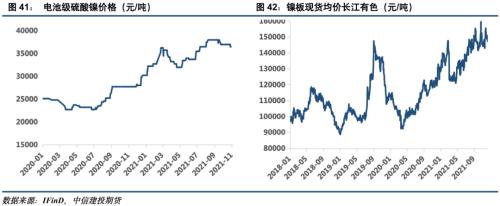

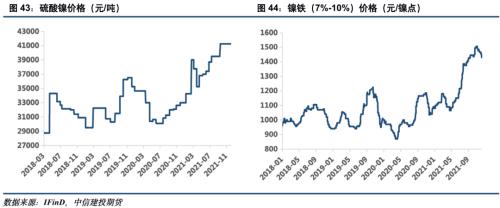

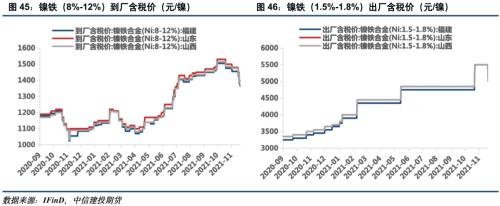

高冰镍投产增加供应,镍价承压下行。截止2021年12月10日,镍豆(99.93%-99.94%)平均价145850元/吨,周环比-0.77%;电池级硫酸镍平均价36500元/吨,价格不变。原料方面,菲律宾雨季导致供应趋紧,国内镍矿库存继续走低,全球镍矿库存也保持持续下滑态势,短期对镍价存在支撑。供给方面,印尼青山高冰镍出铁,给镍供应带来增量,动力电池用镍供应短缺预期持续收缩,打压镍价。需求方面,下游采购意愿清淡,需求表现不好。镍价面临供强需弱的预期,后市或继续偏弱运行。

4.2 产量和进出口

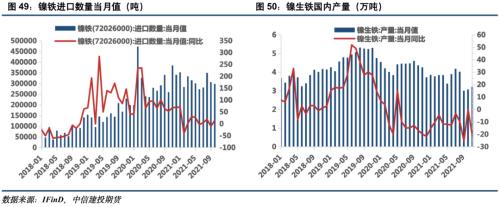

据海关数据,国内10月镍矿砂及其精矿进口量4476.2万吨,环比-21.25%,同比-12.20%;镍铁进口量29.9吨,同比+15.26%。11月国内镍生铁产量3.22万吨,同比-20.87%;电解镍产量1.52万吨,同比+11.37%。

4.3库存

库存方面,Mysteel数据显示,截止2021年12月10日,国内13港口镍矿库存946.75万吨,周环比-1.83%。

5.市场表现

5.1国外市场

截止2021年12月10日,COMEX锂结算价27.85美元/千克,周环比+1.95%。LME3个月钴期货结算价69815美元/吨,周环比+5.89%。LME3个月镍期货收盘价为19835美元/吨,周环比-0.03%。

5.2 国内市场

截止2021年12月10日,钴连三收盘价480元/公斤,周环比+4.14%,镍连三收盘价144200元/吨,周环比-1.18%。

三、结论

上周钴锂价格加速上涨,镍价承压下行。市场供需紧张预期持续发酵,叠加下游需求向好,11月新能源汽车产销再创新高,钴锂价格连续拉涨;鉴于基本面格局向好,预计钴锂价格保持强势。印尼青山高冰镍出铁,动力电池用镍供应短缺预期持续收缩,导致持续下滑的库存对镍价支撑逐渐减弱,预计后期镍价继续偏弱运行。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐