A股又见0价格转让?!深交所发关注函

来源:中国基金报 2021-12-15 09:24:50

三年前花费1亿多买入的公司,如今要0元转让?12月14日晚,*ST赛为(行情300044,诊股)公告,收到深交所关注函。

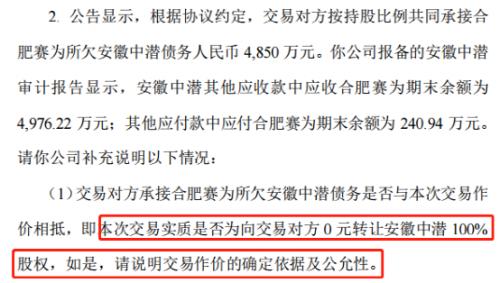

就在数天前的12月10日,公司公告拟以4850万元转让全资子公司合肥赛为持有的安徽中潜100%的股权,根据协议约定,交易对方按持股比例共同承接合肥赛为所欠安徽中潜债务人民币4850万元。深交所要求公司说明此次交易实质是否为向交易对方0元转让安徽中潜,如是,则要说明交易作价的确定依据及公允性。

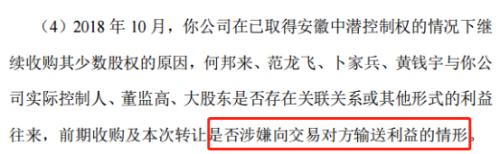

此外,2018年10月,公司在已取得安徽中潜控制权的情况下继续收购其少数股权,深交所要求说明交易对方与公司实际控制人、董监高、大股东是否存在关联关系或其他形式的利益往来,“前期收购及本次转让是否涉嫌向交易对方输送利益的情形”。

中国基金报记者注意到,近期的独董辞职潮中,*ST赛为也有一位独立董事方光明在12月1日宣布辞职。此外,公司10月18日公告更换审计机构,今年4月原审计机构中汇事务所对公司2020年度财务报表出具了无法表示意见的审计报告,并出具了否定意见的《内部控制鉴证报告》,由此公司被实施其他风险警示而“披星戴帽”。

0元转让?

深交所要求说明作价依据及公允性

2021年12月10日晚间,*ST赛为披露《关于转让全资孙公司安徽中潜建筑工程有限公司股权的公告》,公司全资子公司合肥赛为拟将其持有的安徽中潜100%的股权以交易对价4850万元转让给卜家兵和黄钱宇。

公告显示,根据协议约定,交易对方按持股比例共同承接合肥赛为所欠安徽中潜债务4850万元。*ST赛为在深交所报备的安徽中潜审计报告显示,安徽中潜其他应收款中应收合肥赛为期末余额为4976.22万元,其他应付款中应付合肥赛为期末余额为240.94万元。

深交所要求公司说明:

(1)交易对方承接合肥赛为所欠安徽中潜债务是否与本次交易作价相抵,即本次交易实质是否为向交易对方0元转让安徽中潜100%股权,如是,则说明交易作价的确定依据及公允性;

(2)合肥赛为欠安徽中潜4976.22万元款项的形成时点、形成原因,相关资金往来是否具有相对应的真实交易;

(3)除交易对方所承接的上述4850万元债务外,安徽中潜与合肥赛为的其余应收、应付款项的结算方案及结算期限。

是否涉嫌利益输送?

此次转让的安徽中潜股权是怎么来的呢?

过往公告显示,2018年1月5日,合肥赛为使用自筹资金5204.08万元对安徽中潜进行增资,增资完成后持有其51%的股权;2018年10月26日,合肥赛为又使用自筹资金5000万元收购何邦来、范龙飞合计持有的安徽中潜49%股权,股权收购完成后合肥赛为持有安徽中潜100%股权。

在获得安徽中潜51%股权时,交易定价依据为“根据安徽中潜净资产4995.71万元以及其核心团队所拥有的客户资源、合作伙伴等在内的综合资源,并适当衡量本项目对公司实施发展战略所节约的时间价值等在内的各种无形价值”。而获得安徽中潜49%股权时,交易定价依据为“根据安徽中潜净资产4906.61万元并适当衡量其对公司实施发展战略所节约的时间价值等在内的各种无形价值”。

而此次转让,交易定价则采用了资产基础法对安徽中潜股东全部权益价值进行评估,截至2021年10月31日,评估后的净资产总额为4782.99万元。

深交所要求公司:

(1)结合可比交易案例、安徽中潜业务开展及实际经营情况等,具体分析未采用市场法或收益法、而是采用资产基础法的原因及合理性,是否符合评估准则的有关规定和市场惯例;

(2)说明在安徽中潜营业收入大幅增长的情况下出售该资产、且本次出售评估价值低于前期收购评估价值的原因及合理性。公告显示,安徽中潜2020年全年实现营业收入3542.98万元,2021年1-10月实现营业收入7357.55万元,收入同比大幅增长;

(3)说明前期收购安徽中潜交易定价时衡量了无形价值带来的溢价,而本次出售时未考虑相关因素的原因及合理性,前期收购决策过程及交易定价是否审核合理;

(4)说明在已取得安徽中潜控制权的情况下,2018年10月继续收购其少数股权的原因,何邦来、范龙飞、卜家兵、黄钱宇与公司实际控制人、董监高、大股东是否存在关联关系或其他形式的利益往来,前期收购及本次转让是否涉嫌向交易对方输送利益的情形。

拒绝配合年审会计师审计

深交所要求说明具体原因

公告显示,*ST赛为2020年年报被出具无法表示意见,形成无法表示意见的事项之一即为审计师未能对安徽中潜实施审计。

审计报告显示,安徽中潜自2018年开始一直承接*ST赛为子公司马鞍山学院的校舍工程,马鞍山学院账面显示,截止2020年末安徽中潜累计为马鞍山学院提供工程服务总额1.3亿元,马鞍山学院已向其支付工程款1.2亿元。

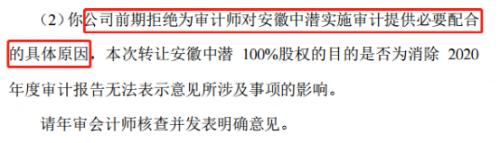

根据企业会计准则的规定,公司应将安徽中潜纳入合并财务报表的范围,但因公司拒绝为审计师对安徽中潜实施审计提供必要的配合,审计师未能对安徽中潜实施审计,也无法确定未将安徽中潜纳入合并范围对合并财务报表产生的影响。

为此,深交所要求公司补充说明以下情况:

(1)截至目前年审会计师是否针对安徽中潜实施了必要的审计程序,如是,补充说明年审会计师实施的具体审计程序、获取的审计证据及其充分适当性,未将安徽中潜纳入合并范围对前期合并财务报表产生的具体影响;

(2)公司前期拒绝为审计师对安徽中潜实施审计提供必要配合的具体原因,本次转让安徽中潜100%股权的目的是否为消除2020年度审计报告无法表示意见所涉及事项的影响。

10月宣布更换审计机构

两周前有独董辞职

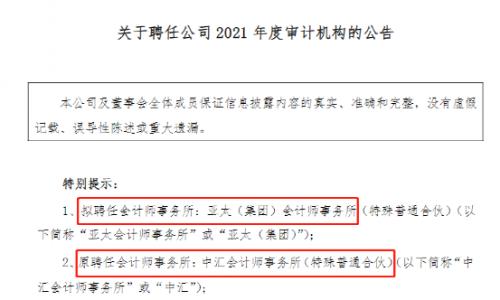

中国基金报记者注意到,就在不到两个月前的10月19日,公司宣布更换审计机构,由中汇会计师事务所更换为亚太会计师事务所。

公司方面的解释是,“鉴于公司原审计机构中汇会计师事务所约定的服务内容已经完成,根据公司的实际情况和审计工作的需要,公司拟聘任亚太会计师事务所为公司2021年度审计机构,聘任期为一年(自股东大会审议通过之日起计算)”。

今年4月,中汇会计师事务所对公司2020年度财务报表出具了无法表示意见的审计报告,其中有6项内容无法表示意见。与此同时,因内部控制存在重大缺陷,中汇会计师事务所对公司出具了否定意见的《内部控制鉴证报告》。

正是由于“最近一年被出具否定意见的内部控制鉴证报告”,根据《深圳证券交易所创业板股票上市规则》第9.4条第(四)项的相关规定,“公司最近一年被出具无法表示意见或否定意见的内部控制审计报告或鉴证报告”的情形,公司股票交易将被实施其他风险警示。自2021年4月30日起,公司股票交易被实施其他风险警示。

另外,中国基金报记者关注到,在康美药业一审结果出炉后的独董离职潮中,公司也有一名独立董事辞职。

12月1日公司公告,董事会于近日收到公司独立董事方光明先生的书面辞职申请,“方光明先生因个人原因,向公司董事会提请辞去公司独立董事职务,同时辞去公司董事会提名委员会主任委员、战略委员会委员职务”。辞去上述职务后,方光明不在公司担任任何职务。

10月28日晚间*ST赛为发布三季度业绩报告显示,2021年前三季度营收约6.91亿元,同比减少31.94%;净利润盈利约1047万元,同比减少90.19%。2021年半年报显示,的主营业务为智慧城市、教育医疗领域、其他、人工智能领域,占营收比例分别为:81.09%、14.18%、2.51%、2.22%。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐