豆粕周报:未动刀的报告,最有利的选择

来源:CFC农产品研究 2021-12-13 11:23:14

本周USDA报告终于到来。报告之前,虽然市场预期期末库存将继续增加,但美豆价格仍然呈现震荡上行的趋势。究其原因,CBOT谷物市场强势氛围带动和美豆粕爆表的需求是主因。

报告最终并未调整美豆需求,在11月报告同样未动刀的情况下,这无疑和市场预期形成背离。但如果分析美豆调整的可能情景,不调整可能是对价格最有利的选项,因此不调整也并不让人意外。

我们前期推荐了1-5反套的策略,但从目前发展看,CNF下滑带来的01基差快速下行已经随海运费用反弹止步,天气炒作目前的力度亦有限,随着时间窗口缩小,1-5策略已经不太合适。单边我们仍推荐逢高做空,05已经反弹至高位,继续上行驱动有限,而需求压力终将打开下行通道。

※

报告之前:弱预期与强氛围

本周豆类市场聚焦于USDA十二月月度供需报告。

报告调整的焦点在于美豆需求,美豆国内压榨和对外出口都需要进行调整,而两项比较之下,市场普遍预计总需求将迎来下调。

有意思的是在报告之前,即12月初至今,美豆价格是出现走升的,并未随着库存增长的普遍预期出现价格的下行。

究其原因,价格坚挺可能来自两个方面,一是美豆粕需求爆发带动的价格增长,二是玉米价格上涨形成的共振。

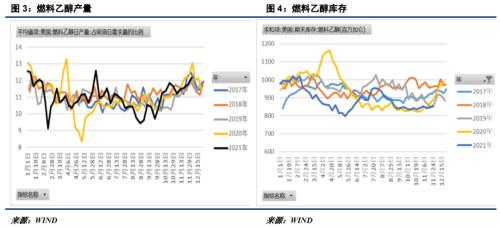

赖氨酸和DDGS价格上涨,刺激美国生猪养殖业将饲料需求转向豆粕,已经不是太大的新闻。这一事件造成了10月份大豆压榨创下了单月最高纪录,也让美豆粕价格自10月中开始一路上扬,美豆粕成了美豆压榨中价值贡献更高的一方。

粕价的上涨不仅让油粕争夺战中豆粕价值走升,还让10月以来的美豆榨利保持高位,从而带动美豆价格在震荡中维持了上升趋势。

另一个影响近期美豆价格强弱的因素是美玉米。玉米价格同样呈现了自10月开始一路上涨的趋势,其驱动来源于在全球玉米平衡表紧张的背景下,过去两个月美玉米的库消比逐渐偏紧,同时需求端也迎来了乙醇消耗量的增加和出口增长的双重冲击,上涨的趋势未曾止步。

玉米的涨价实质上带动了CBOT农产品(行情000061,诊股)板块的强势局面,加上小麦价格经过一轮调整仍旧处于高位,相对较弱的大豆成为了资金交易的选择。

因此,虽然市场对新一期报告的的结果看空趋于一致,美豆粕的冲击和玉米的强势仍然带动了美豆在报告之前的上涨,未报告的出炉留下了悬念。

※

报告:不调整或许是最佳策略

最终结果是,十二月月度报告并未对美豆的国内供需进行调整,3.4亿蒲的库存维持了不变。

从调整的规律看,过去10年里十二月报告对需求进行调整的情况发生了6次,报告调整的规律并不固定。但在十一月报告未对需求进行调整的情况下,十二月继续保持不变显然还是出乎了市场的预计。

报告之前,市场普遍预估十二月报告将把库存调整到3.5亿蒲以上,其反映的就是美豆压榨需求增长不足以抵消出口需求下滑的现状。

但基于对USDA的了解,本次报告不调整需求的概率实际上很大。

今年屡次调整的不及预期,都是对USDA调整策略的一种印证,即在美豆大规模销售完成前,调整都将更偏向于对价格的保护,而此次调整的情形也是一样。

本次报告调整的关键点在于需求端压榨和出口的变动。通过情景分析可以发现,一旦压榨在本次报告完成上调,美豆需求端的利多实际上就将出尽,市场交易将一致落在出口利空上,反转的趋势将快速成型。而压榨出口同时调整意味着大多数机构预期的3.5亿蒲将成为现实,库存的上涨将形成利空,且美豆依旧面临再无压榨题材炒作的局面。

因此,压榨出口都不调整可能才是对美豆价格最好的保护策略,悬念可以向后递延,一并延长的还有趋势反转的时间。这其实也符合很多金融资产的价格规律,即高点的形成和成交的活跃往往都在消息悬而未决而不是靴子落地之后。

※

综述

我们在之前的报告中推荐了1-5反套策略,其依据主要有二,一是CNF下行带动的近月采购缓解和基差下行,二是南美在种植期的操作随时可能发生。

从目前局面上看,CNF因海运费反弹而企稳,而南美天气至今未出乎市场的预测,炒作的力度非常有限。随着时间窗口的缩短,继续进行1-5策略已经不太合适。

报告之后,我们仍推荐逢高做空的策略。美豆继续上行至1300是缺乏基础的,报告依然只能起到缓解而不是扭转趋势的作用。从这一角度看,豆粕05价格同样偏高,逢高布空,等待美豆需求利空兑现仍是最佳策略。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐