豆粕单边弱势难改 不过分看空现货基差

来源:东证衍生品研究院 2021-11-04 17:22:26

★海运费及升贴水持续下跌,进口大豆成本明显下降

近期CBOT大豆波澜不惊,但海运费及升贴水下跌却直接影响到了我国进口大豆成本。由于油脂基本面偏强,进口大豆成本的下降悉数反映在了豆粕期价上,其中1月合约跌幅更甚。展望未来,虽然我们对海运费走势无法准确把握,但我们认为CBOT大豆期货和美国FOB报价仍有向下空间,主要风险点在于南美天气及大豆生长情况。

★关注进口大豆到港量,四季度需求良好,不过分看空现货基差

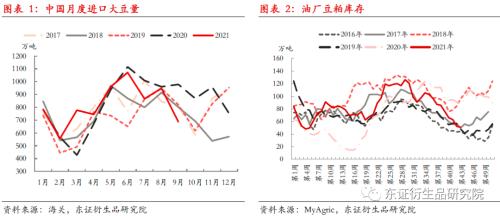

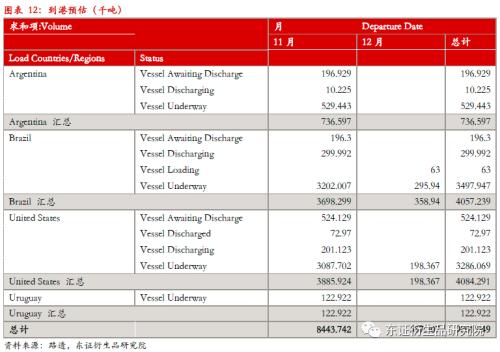

根据钢联农产品(行情000061,诊股),11月大豆到港量为810万吨,12月850万吨,较此前预估值700万吨、810万吨上调。路透在途船只信息显示,11月中国大豆到港量为844.4万吨,但12月大豆到港仅有55.7万吨。过去两个月美湾及巴西至中国航行时间平均50天左右,美西至中国航行时间在25天左右。考虑到现在已经进入11月,巴西出口数量逐月下降、美湾港口拥堵情况短时难以缓解,那么如果货船到现在还未离港,除非未来中国大量采购PNW大豆,否则12月中国大豆到港似乎仍有变数。另外,供给端还需要关注限电限产的影响。需求端,四季度是豆粕季节性消费旺季,近期提货量良好。

★行情展望

我们对美豆仍持谨慎看空的观点不变,重点关注南美天气及大豆生长情况。国内进口大豆成本仍可能继续下降,从成本端利空豆粕。国内豆粕供需上,远期进口大豆到港还可能有变数,限电限产也可能影响国内豆粕供给,同时四季度又是豆粕季节性消费旺季。基于此,我们并不过分看空豆粕现货基差。

★风险提示

南美天气,国内限电限产,新冠肺炎疫情及非洲猪瘟疫情发展等。

报告全文

1

行情回顾

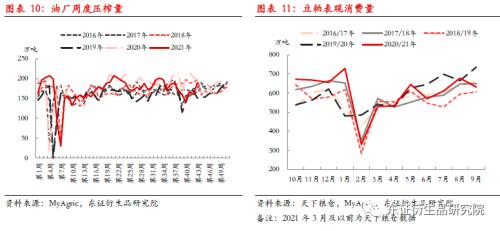

过去数月,在供需两方面配合下,期货/现货压榨利润改善,豆粕现货基差明显上涨。供给端,9-10月大豆到港偏低。9月进口大豆数量仅687.6万吨,同环比分别下降29.8%和27.5%;钢联农产品统计的10月大豆到港为686万吨,亿海蓝数据显示10月大豆到港710万吨(不考虑是否通关),以其中任何一个数字计算同比降幅都在20%左右。需求端更多受外部扰动因素影响。新冠肺炎疫情病例增加往往会影响区域物流运输、9月中下旬限电限产开始影响部分地区油厂开机生产、中秋国庆节前备货需求增加,这些都刺激下游提货意愿。综合影响下,油厂豆粕库存持续下降,从9月3日的105.44万吨降至10月29日的50.7万吨。 本周豆粕期价破位下跌,主力1月合约直指3100,现货基差也高位回落。由于美豆主力在1250美分附近窄幅震荡,豆油也大体维持高位震荡格局,我们不禁要问,豆粕此番为何下跌,未来国内供需是否发生了实质转变,后期单边和月差又将如何演绎,本文试图对此做一些分析。

2

海运费及升贴水持续下跌,进口大豆成本明显下降

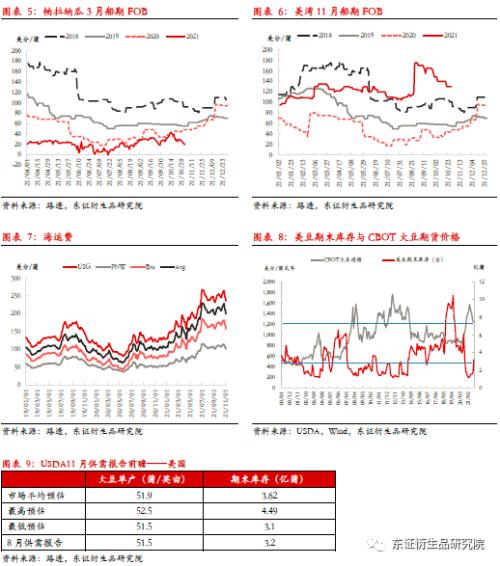

近期CBOT大豆波澜不惊,但海运费及升贴水下跌却直接影响到了我国进口大豆成本。如下图所示,近期美湾11月船期大豆FOB由最高175跌至130美分/蒲,美湾至中国海运费由265降至235美分/蒲。假设CBOT、汇率等不变,75美分/蒲对应着国内进口大豆成本下降约200元/吨。巴西帕拉纳瓜3月船期大豆FOB从最高43跌至20美分/蒲,帕拉纳瓜至中国港海运费由182跌至158美分/蒲,同样方法计算可得国内进口大豆成本下降约125元/吨。由于油脂基本面偏强,进口大豆成本的下降悉数反映在了豆粕期价上,其中1月合约跌幅更甚。 展望未来,虽然我们对海运费走势无法准确把握,但我们认为CBOT大豆期货和美国FOB报价仍有向下空间。11月9日USDA将公布月度供需报告,市场平均预估美新作单产将进一步上调至51.9bpa、期末库存将进一步上调至3.62亿蒲。目前美国FOB高于历史同期水平,虽然近期美豆收割进度偏慢,但随着大豆上市,收获压力仍可能促使FOB进一步向下。 当前CBOT大豆的主要风险点在于南美天气及大豆生长情况。目前巴西种植进度良好,CONAB显示截至10月30日巴西大豆播种完成53.5%,其中马州87.8%,巴拉那州60%;截至10月27日阿根廷大豆种植完成4.6%。不过气象预报显示巴西南部降水不及往年正常水平,这也符合拉尼娜气候现象的特征,保持密切关注。

3

关注进口大豆到港量,四季度需求良好,不过分看空现货基差

根据钢联农产品最新预估,11月大豆到港量为810万吨,12月850万吨,较此前预估值700万吨、810万吨上调。我们也依据其它数据源做了一些统计和测算。路透在途船只信息显示,11月中国大豆到港量为844.4万吨,比钢联农产品预估值更高,但12月大豆到港仅有55.7万吨。过去两个月美湾及巴西至中国航行时间平均50天左右,美西至中国航行时间在25天左右。考虑到现在已经进入11月,巴西出口数量逐月下降、美湾港口拥堵情况短时难以缓解,那么如果货船到现在还未离港,除非未来中国大量采购PNW大豆,否则12月中国大豆到港似乎仍有变数。另外,供给端还需要关注限电限产的影响。近期限电限产有所放松,截至10月29日油厂周度压榨量升至189万吨。但是国内能源供应的问题是否真正解决,未来这是否会再度成为限制豆粕供给的因素,我们还需继续留意。 需求端,四季度是豆粕季节性消费旺季,根据钢联农产品跟踪的样本企业情况,近期提货量良好。近期新冠肺炎疫情再度在多地散发,不排除局部地区运输受阻的可能。今年春节时间相对较早,很可能12月中就会陆续看到备货需求。因此我们并不过分看空现货基差。

4

行情展望

我们对美豆仍持谨慎看空的观点不变,关注11月9日供需报告,未来的主要风险点在南美天气及大豆生长情况。由于相对不看好美豆及美国FOB(但巴西FOB已经处于历史同期低位),国内进口大豆成本仍可能继续下降,从成本端利空豆粕。国内豆粕供需上,远期进口大豆到港还可能有变数,限电限产也可能影响国内豆粕供给,同时四季度又是豆粕季节性消费旺季。基于此,我们并不过分看空豆粕现货基差,关注1-5价差扩大机会。

5

风险提示

南美天气,国内限电限产,新冠肺炎疫情及非洲猪瘟疫情发展等

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐