黑色金属焦炭、焦煤半年报:双焦下半年或先扬后抑

来源:海通期货 2022-07-13 12:23:46

摘要

炼焦煤供给:1-5月份在保供政策压力下,煤炭产量同比大幅上升。1-5月份山西省炼焦煤产量增幅较大,安徽省、山东省炼焦煤产量则同比下降。6月15日韩正副总理出席迎峰度夏能源保供工作电视电话会议,指出要做好能源保供稳价工作,因此7-8月份

炼焦煤供给难以充分释放。到6月份甘其毛都口岸通关量恢复至每日通关500车左右,若塔奔陶勒盖矿至嘎顺苏海图口岸方向的铁路建成开通运营,那么今年下半年蒙煤进口有望继续上升。

焦炭供给与炼焦煤需求:1-5月份焦炭产量同比下降0.5%,大中小独立焦化企业均有所限产。前5个月山东、江苏、辽宁等省份焦炭产量小幅下降,河北、内蒙、河南、安徽、云南等省份焦炭产量则有所增长。2022年新增产能投产量大于淘汰落后产能数量,山西、河北、内蒙和河南省均有新增产能释放。二季度钢厂限产幅度大于焦化企业,钢厂对炼焦煤进行了去库存,三季度钢厂、焦化企业都陷入亏损,大概率限产,将压制炼焦煤消费。

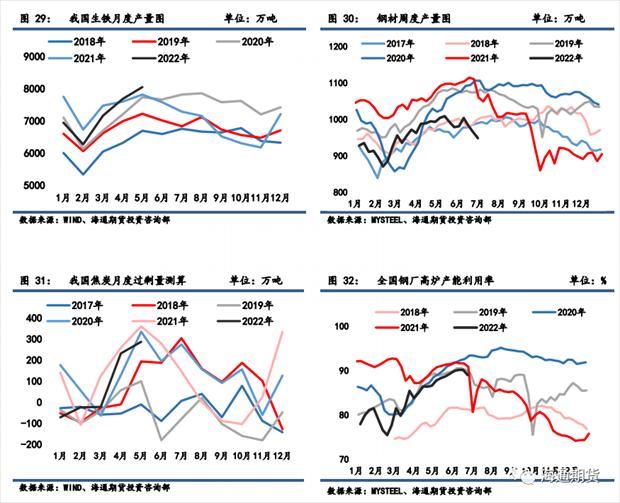

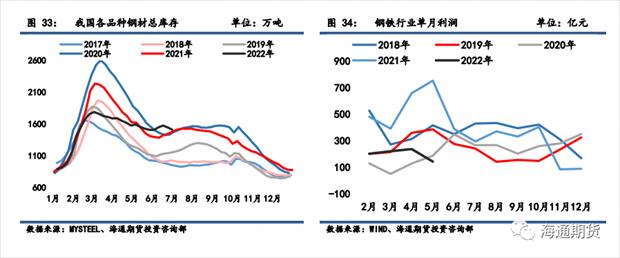

焦炭需求:今年前5月河北、山西地区生铁产量小幅增长,而江苏、辽宁和山东等地区生铁产量下降。上半年全国高炉产能利用率先降后升,下半年GDP保住5.5%增长目标的难度增大,政策有望保持宽松,所以粗钢平控政策对粗钢产量的压制力度或比较有限。今年铁矿石、焦炭价格偏高,使得钢厂利润大幅下降,预计下半年利润对钢厂开工的影响仍会比较大。

展望:目前钢厂、焦化厂大量亏损,7月份部分企业有望主动限产,虽然三季度是黑色产业链传统淡季,但是考虑到当前焦炭、焦煤库存不高,且疫情得到控制,上海进一步复产有望拉动钢材消费,预计7-8月份焦炭、焦煤期货或有阶段性反弹。下半年蒙古国通关有望进一步恢复,弥补澳煤缺口,待需求大量释放后随着供给上升以及钢厂平控限产,双焦或继续下跌。套利方面,目前焦炭、焦煤2209和2301合约期货比价分别在1.31、1.34左右。考虑到今年新增焦化产能不断投产,当前焦化低利润情况较难改变,而保供动力煤以及国内外焦煤价格倒挂造成炼焦煤供应紧张,比价难以大幅上升,可考虑逢高做空焦炭、焦煤比价。

一、上半年行情回顾

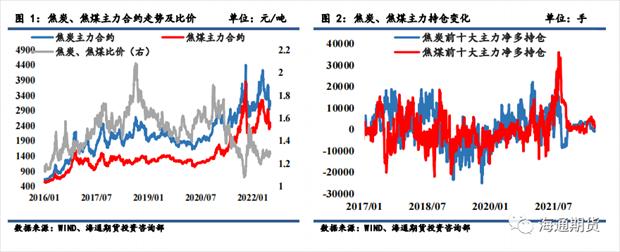

上半年焦炭焦煤先扬后抑,1月初钢厂延续复产,拉动了焦炭、焦煤需求,焦炭现货价格转涨。2月份冬奥会影响了钢厂焦化厂生产,抑制铁矿石过快上涨政策也对黑色板块有所压制。冬奥会后企业开始复产,3月份俄乌冲突使得全球原材料紧张,焦炭焦煤期现价格大幅上涨。3-4月份吉林、上海疫情影响了下游终端需求,河北、山西部分地区疫情影响了公路运输,4月初焦炭焦煤收盘价双双创下年内新高,此后重心开始逐级下移。5月份市场预期上海6月份解封后需求会阶段性上升,焦炭焦煤期货有过一波快速反弹。到了6月份,虽然上海企业逐步复工,但是72小时核酸影响了施工进度,且华南地区暴雨、山东、河南等地高温影响了工地施工,钢材价格在高库存低需求背景下大幅下跌,并拖累焦炭焦煤期现价格下跌。

现货市场情况及基差变化

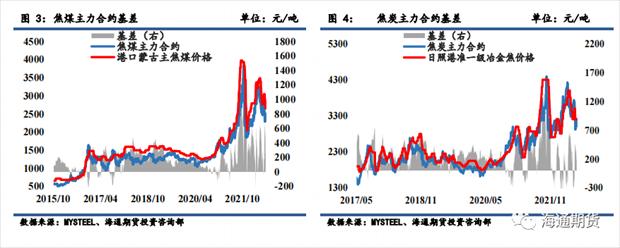

上半年焦炭现货价格小幅上涨,1月份受钢厂复产影响,焦炭价格稳步上涨,1月份焦炭基差升至400元/吨左右。2月份冬奥会前后钢厂限产,焦炭现货曾有过短暂下跌,3月下旬焦炭现货继续上涨,焦企利润恢复至200元/吨左右,3月份焦炭期货基差上升至最高300元/吨左右然后开始下降,4月中旬焦炭期货基差降至最低-130元/吨左右,5月上旬焦炭期货大幅下跌,基差大幅扩大至520元/吨,到端午节前后焦炭基差下降至-120元/吨左右,此后焦炭现货上涨两轮,而期货受整体商品下滑拖累率先转跌,在焦炭现货补跌300元/吨后基差下降至30元/吨左右。上半年炼焦煤价格以上涨为主,蒙煤价格从2600元/吨上涨至3560元/吨,焦煤期货涨幅不及现货,基差一度从负值大幅扩大至5月份最高700元/吨左右。5月中下旬炼焦煤现货下跌,6月份小幅涨,5月下旬焦煤期货基差一度转负,但是6月下旬基差大幅扩大至500元/吨,随着现货补跌,6月末基差收窄至350元/吨附近。

二、炼焦煤供应

保供政策压力下煤炭产量同比大幅增长

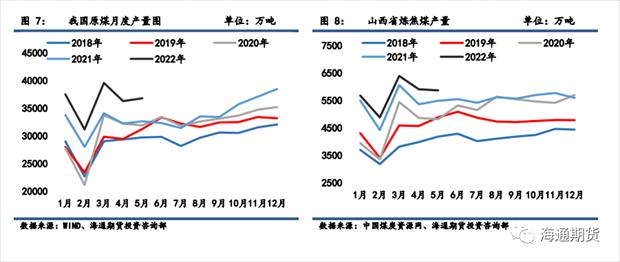

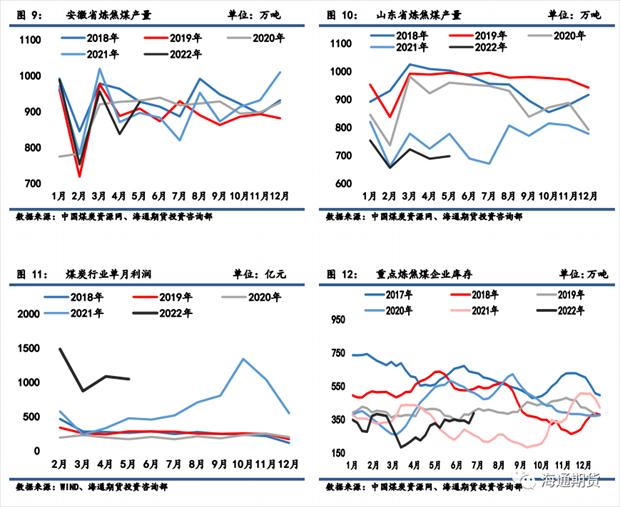

从产量情况来看,统计局数据显示,2022年1-5月全国原煤产量18.14亿吨,同比增长10.4%。分省份来看,1-5月山西省份原煤产量5.28亿吨,同比增长9.3%。1-5月份陕西省原煤产量3.15亿吨,同比增长6.1%,1-5月份内蒙古原煤产量4.9亿吨,同比增长15.2%。1-5月份晋陕蒙三省共生产原煤13.33亿吨,占全国原煤产量的73.48%,山西省原煤产量位列第一。今年1-5月份在保供政策压力下,煤炭产量同比大幅上升。据中国煤炭工业协会统计,1-5月份前10大煤炭企业原煤产量合计为9.4亿吨,同比增加0.4亿吨,占规模以上企业原煤产量的51.9%,炼焦煤产量占比较大的大型煤炭企业产量也有所增长,其中1-5月山西焦煤(行情000983,诊股)集团0.73亿吨,同比增长2.5%,山东能源集团0.99亿吨,同比增长10.8%。从炼焦煤产量来看,2022年1-5月份山西省炼焦煤产量28715.3万吨,同比增长7.1%,山西省炼焦煤产量增幅较大。1-5月份安徽省炼焦煤产量4459.7万吨,同比下降1.7%。1-5月份山东省炼焦煤产量3514.2万吨,同比下降6.5%。山西省炼焦煤产量大幅增长,弥补了山东、安徽、河北、河南等省炼焦煤产量的下降。为了保供动力煤,山西、山东等地部分煤炭企业开始减少精煤入洗量,因此,上半年炼焦煤产量增速远低于动力煤。6月15日韩正副总理出席迎峰度夏能源保供工作电视电话会议,指出要做好能源保供稳价工作,因此7-8月份炼焦煤供给难以充分释放。统计局6月27日数据显示,2022年1-5月煤炭行业利润4489.4亿元,同比增长174%,煤炭行业营业成本为9828亿元,同比增长42.1%。煤炭企业收入大幅增长带动利润大幅增长,上半年炼焦煤价格以上涨为主,动力煤价格高位运行,煤炭企业执行保供稳价政策,二季度煤炭产量高于一季度,煤炭价格仍处高位,若7-8月份消费旺季煤炭价格不出现大幅下跌,那么煤炭行业利润仍将维持高位,此后需关注新增产能释放后煤炭是否开始供大于求。

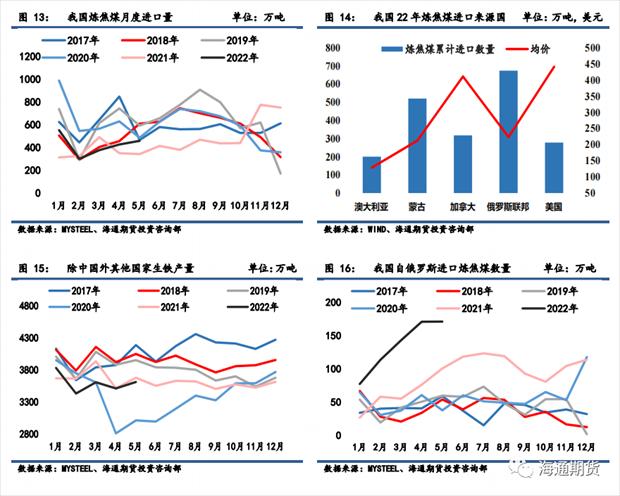

海关总署数据显示,2022年1-5月份中国炼焦煤进口量2108.16万吨,同比增长16.2%。1-5月份炼焦煤进口量排名前三国家为俄罗斯、蒙古、美国,分别占比为32%、24.7%、15.1%。其中1-5月份从蒙古国进口炼焦煤521.1万吨,同比下降27%。5月中国炼焦煤进口量456.5万吨,同比增长33.8%,5月份从蒙古进口炼焦煤180.2万吨,同比增长1.25倍。1-2月份受疫情影响蒙煤通关量极低,3月份起蒙古每日新冠确诊人数下降至100人以下,5月25日策克口岸开始通关,到6月份甘其毛都口岸通关量也恢复至每日通关500车上方。今年在港澳煤已经全部完成通关,预计我国将继续限制澳煤进口。今年我国加大了进口俄罗斯、美国炼焦煤的力度,并且从哥伦比亚、印尼进口炼焦煤,随着欧美国家制裁俄罗斯,俄罗斯炼焦煤更多出口至中国,4、5月份炼焦煤进口量同比转为正增长,炼焦煤供不应求情况得到缓解。蒙古国塔奔陶勒盖矿至嘎顺苏海图口岸方向的铁路建设计划于今年7月中旬完成,若建成开通运营,那么今年下半年蒙煤进口有望继续上升。

三、焦炭供应与炼焦煤需求

焦炭总产能增加,产能利用率下滑

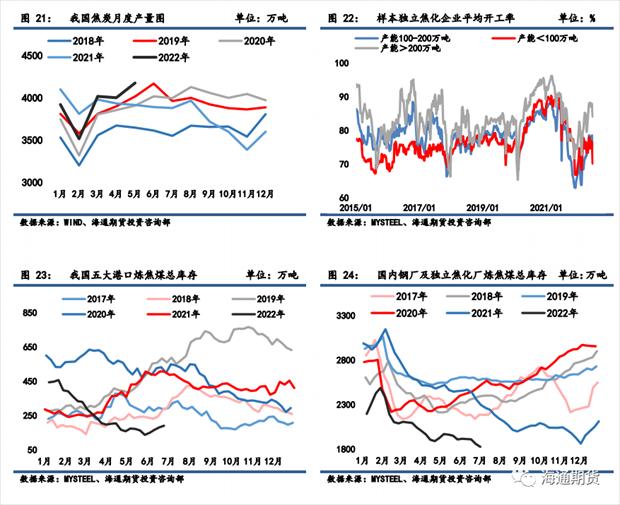

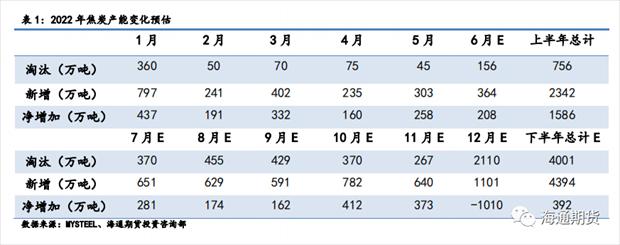

2022年1-5月份焦炭产量19801万吨,同比下降0.5%。从样本焦化企业开工率来看,今年大型焦化企业和小型焦化企业开工率差异不如去年那么大,截至7月1日,样本小型独立焦化企业开工率为75.74%,大型独立焦化企业开工率为85.13%,其中二季度大中小独立焦化企业有所复产。前5个月我国焦炭产量前五位省份分别是山西、陕西、内蒙、河北和山东,1-5月山西省焦炭产量为4074.6万吨,同比下降4%,1-5月陕西省焦炭产量为2017.4万吨,同比下降1.4%,山东、江苏、辽宁等省份焦炭产量幅下降,河北、内蒙、河南、安徽、云南等省份焦炭产量则有所增长。从焦化产能变化来看,2022年新增产能投产量大于淘汰落后产能数量,目前全国在产焦炉产能约55000万吨,全国新增产能2342万吨,淘汰756万吨,净增1586万吨,山西、河北、内蒙和河南省均有新增产能释放。

港口炼焦煤库存方面,截至7月1日,京唐港、日照港(行情600017,诊股)、连云港(行情601008,诊股)、青岛港(行情601298,诊股)及湛江港炼焦煤总库存为888万吨,较上季度末上升了2万吨,港口库存能否继续上升未来蒙煤通关能否上升是关键。大部分年份三季度钢厂及焦化企业会对炼焦煤进行去库存,今年煤炭保供压力较大,库存也可能小幅下降,截至7月1日,247家样本钢厂及230家独立焦化企业炼焦煤总库存量为1825.2万吨,较上季度末减少180.8万吨,样本钢厂炼焦煤库存略有上升,独立焦化厂炼焦煤库存则大幅下降,二季度钢厂限产幅度大于焦化企业,使用炼焦煤数量下降,钢厂对炼焦煤进行了去库存,三季度钢厂、焦化企业都陷入亏损,大概率限产,将压制炼焦煤消费。

四、焦炭需求

五、总结与展望

上半年房地产市场销售异常低迷,一季度双焦的上涨更多依赖于冬奥会限产以及市场对于春节需求复苏的预期。5-6月份随着钢厂焦化厂煤矿逐步复产,供大于求现象愈发明显。目前钢厂、焦化厂大量亏损,7月份部分企业有望主动限产,虽然三季度是黑色产业链传统淡季,但是考虑到当前焦炭、焦煤库存不高,且疫情得到控制,上海进一步复产可能拉动钢材需求,钢厂有了利润后采购原材料积极性可能增强,预计7-8月份焦炭、焦煤期货或有阶段性反弹。下半年蒙古国通关有望进一步恢复,弥补澳煤缺口,待需求大量释放后随着供给上升,钢厂平控限产,双焦或继续下跌。套利方面,目前焦炭、焦煤2209和2301合约期货比价分别在1.31、1.34左右。考虑到今年新增焦化产能不断投产,当前焦化低利润情况较难改变,而保供动力煤以及国内外炼焦煤价格倒挂造成国内炼焦煤供应紧张,预计比价难以大幅上升,可以考虑逢高做空焦炭、焦煤比价。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐