新兴市场债务风暴 谁是下一个斯里兰卡?

来源:金融界 2022-07-12 15:24:47

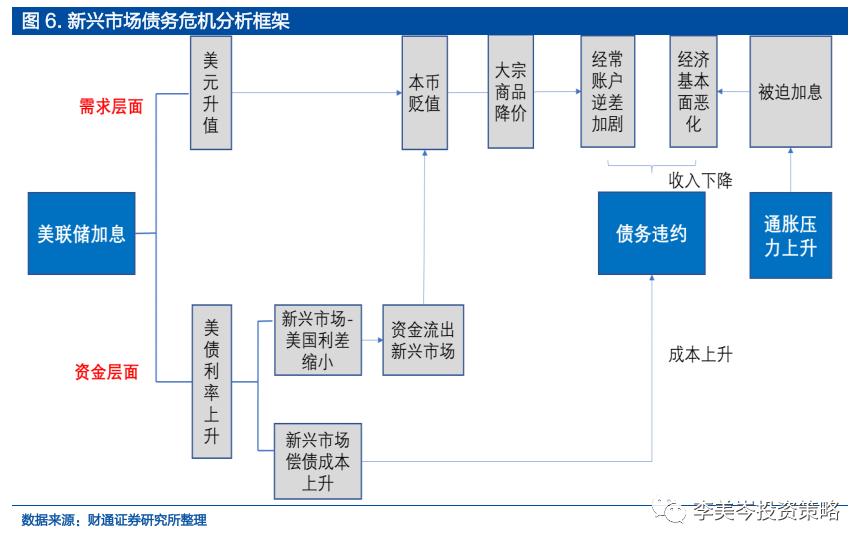

历史上来看,美联储加息,美元指数上升都是引发新兴市场债务风暴的“序曲”。从1983年拉美债务危机、1997年亚洲金融危机、2001年阿根廷债务问题以及2015年新兴市场危机都处于美联储加息周期。

斯里兰卡是本轮美联储扣下加息“扳机”后第一个应声而倒的牺牲者,高达39%的通胀水平、仅剩16亿美元的外储规模迫使其由于“资不抵债”而被迫宣布破产。但在汇率贬值、通胀攀升作为当下新兴市场“主旋律”的背景下,本轮美联储加息带来的“蝴蝶效应”可能正在显现。

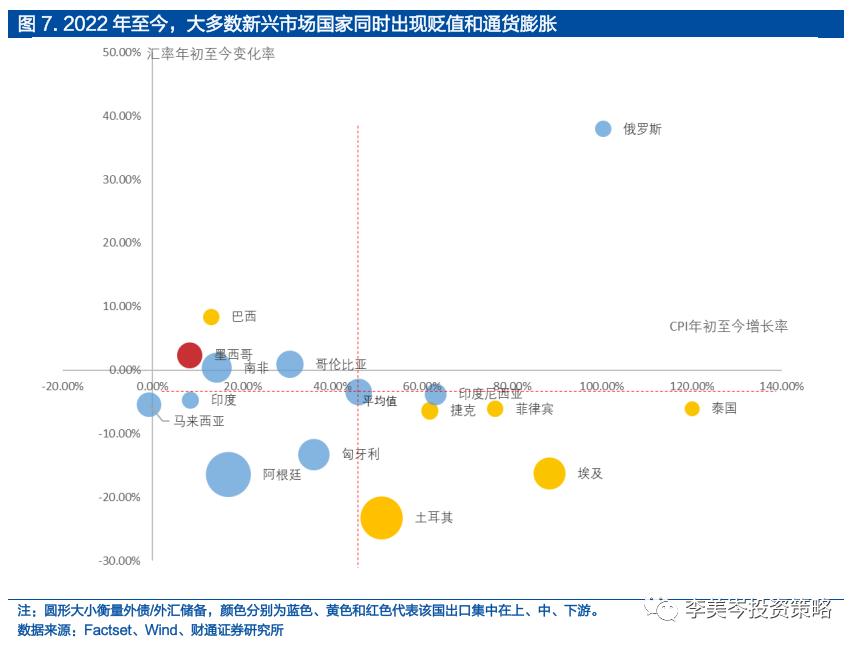

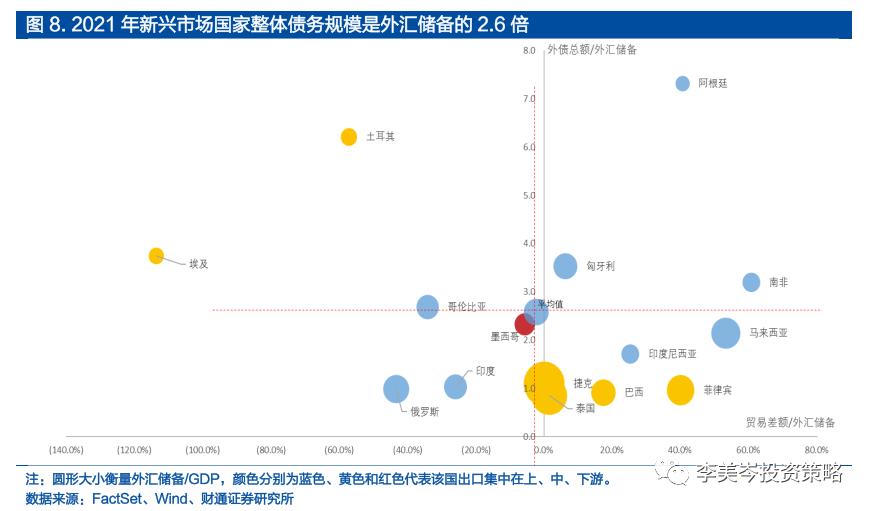

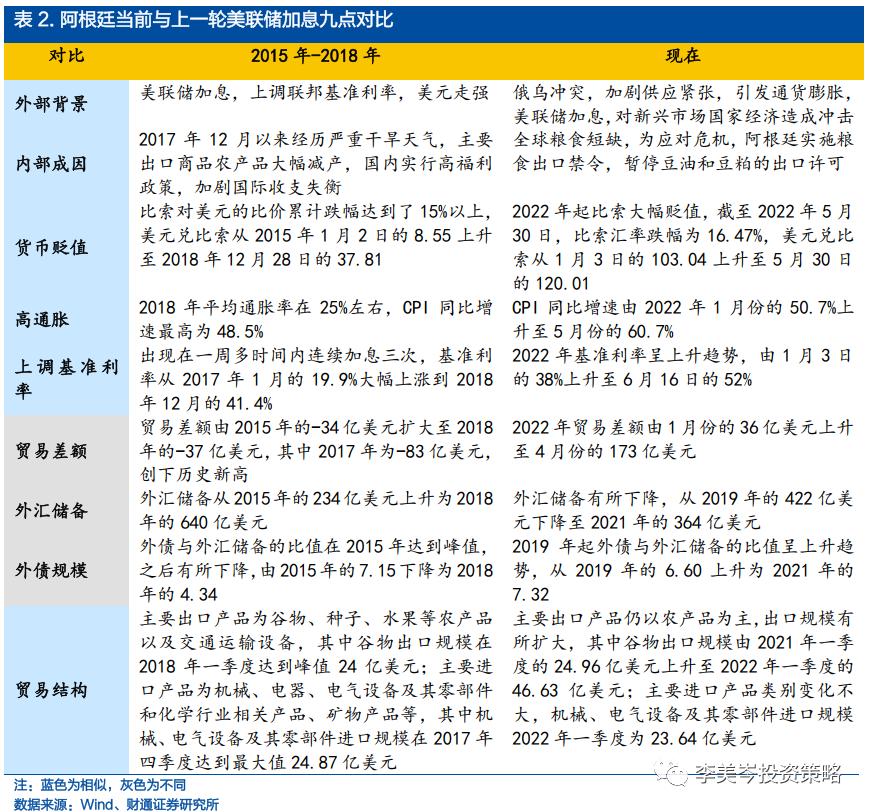

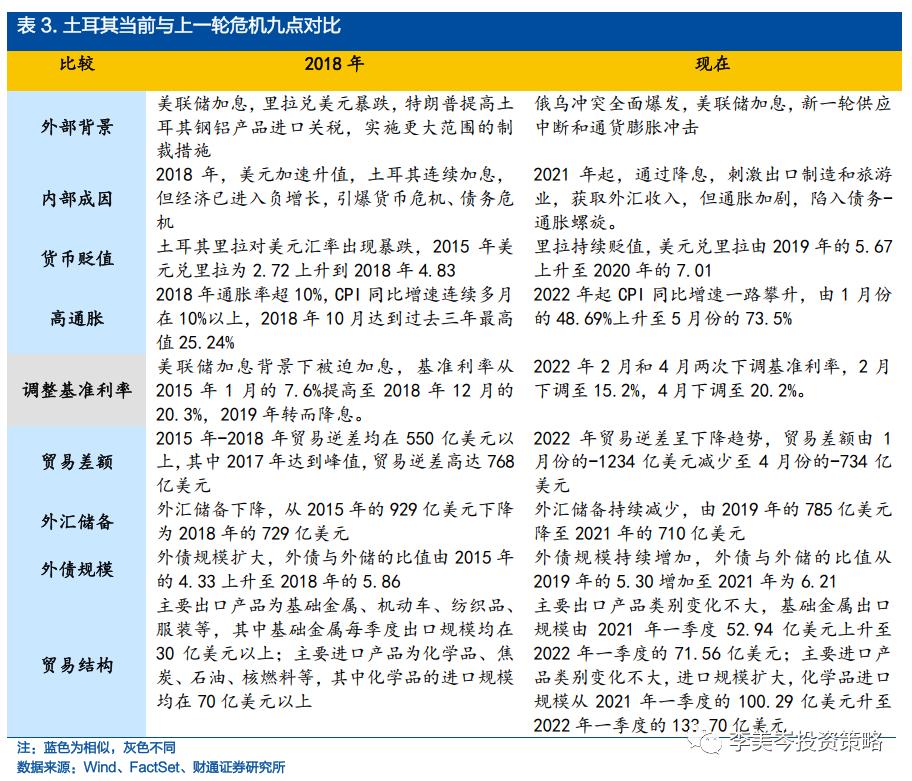

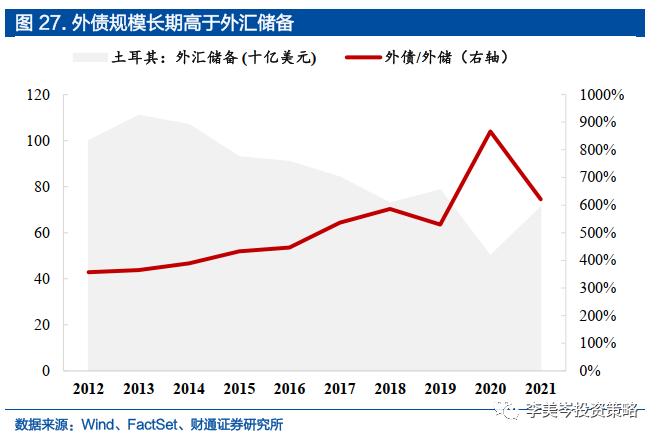

阿根廷和土耳其等国可能是被美联储“拉爆”的下一批牺牲品。我们用通胀攀升幅度和汇率贬值情况来衡量新兴市场各国的债务压力,同时以外汇储备、贸易差额等来体现其相对的承压能力。总体来看,当前新兴市场的汇率贬值幅度平均约6.24%,外汇储备与外债的占比260%,均较为接近2016年债务风暴水平。其中,土耳其、阿根廷的汇率贬值幅度为23.31%和16.5%,两国对应的外债总额/外汇储备分别高达732%和621%,在新兴市场国家中债务风险最高。

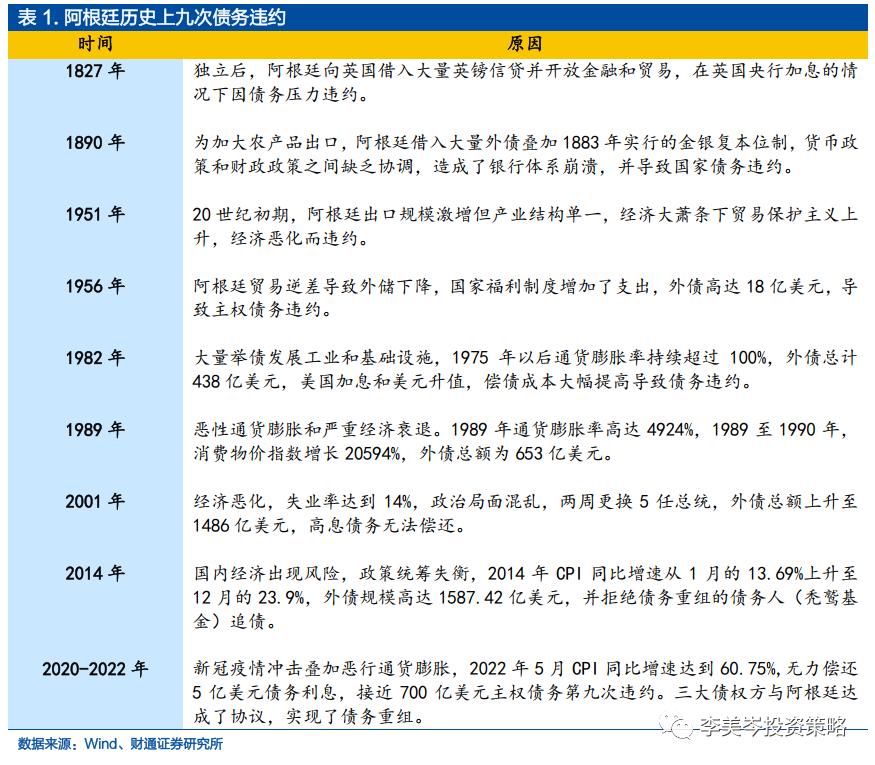

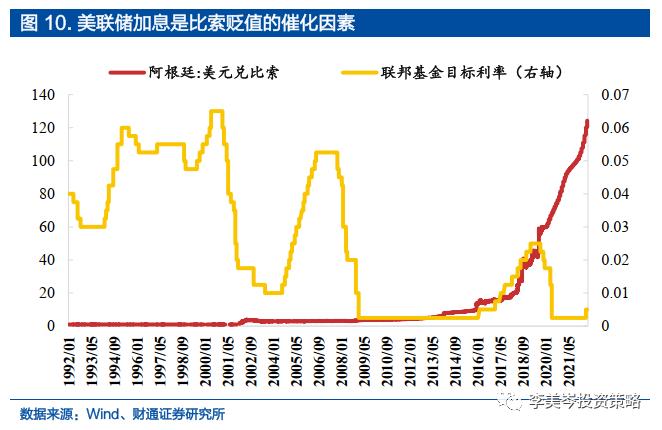

阿根廷债务危机的两条“引线”:庞大的外债规模和单一的产业结构。阿根廷历史上九次违约都离不开美联储的“火上加油”,但本质还是对外依存过高,例如农产品(行情000061,诊股)出口占比长期超70%的经济结构容易受到气候、外需等多重因素影响。此外庞大的外债规模导致阿根廷的偿债能力也受到汇率扰动。尽管受益于本轮大宗、农产品涨价,阿根廷出现贸易顺差,对承压能力带来利好,但随着后续价格回落,债务压力将再度成为现实。

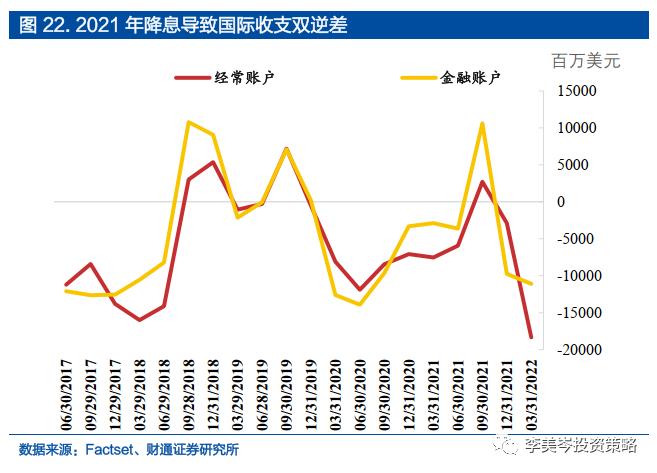

土耳其债务危机来自于外债以及“逆向”降息。相较2018年,土耳其现状形势更加严峻,自2021年9月以来,土耳其央行连续4个月降息,将基准利率共下调500个基点。与美联储反向操作的后果就是国际开支持续出现双逆差,其中贸易逆差处于2016年危机水平,国内通胀则创新高达到74%。当前土耳其已陷入了里拉大幅贬值,通胀严重,外债总额不断攀升的恶性循环。

新兴市场债务问题对我国影响有限,后续关注通胀和美元升值压力。我们从新兴市场的债务压力和承压能力两个角度出发,通过债务规模、外汇储备、贸易情况、通货膨胀和汇率5个维度对新兴市场中15个国家进行打分。当前通胀高位、美元升值压力下,土耳其、阿根廷、埃及等国需要加强关注。此外,由于大多数新兴市场与中国双边贸易金额较低,因此后续新兴市场债务问题发酵对于我国贸易的直接影响有限。

风险提示:俄乌冲突升级;海外加息超预期;疫情发展超预期。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐