东海期货:焦煤存在增量预期,空单可继续持有

来源:金融界 2022-05-30 17:22:03

◎投资要点:

国内增产保供效果超出预期,煤矿库存连续增加。

进口零关税政策加持下,蒙煤和俄煤的进口量存在增量预期,且策克口岸已恢复通关。

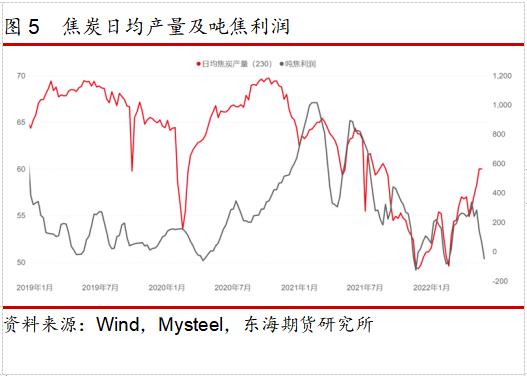

连续提降下吨焦利润陷入负值,当前高焦炭产量难以维继。

综合来看,焦煤当前供应相对宽松,需求暂无强预期,焦煤基本面偏弱,将跟随下游呈现震荡下跌格局。

操作建议:空单继续持有

风险因素:疫情

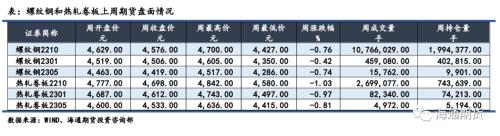

1.行情回顾

截至5月26日,焦煤主力合约收盘价2472.5元/吨。进入5月,疫情对物流运输造成的影响逐渐减弱,但终端需求仍未见好转,焦炭价格连续承压提降,也对焦煤形成一定负反馈。与此同时,焦煤进口情况逐步改善,煤炭进口关税自5月1号降为零,甘其毛都通关车辆稳步回升,策克口岸也在关闭7个月后重新恢复通关,焦煤供需基本面有所好转,盘面价格连续下跌。

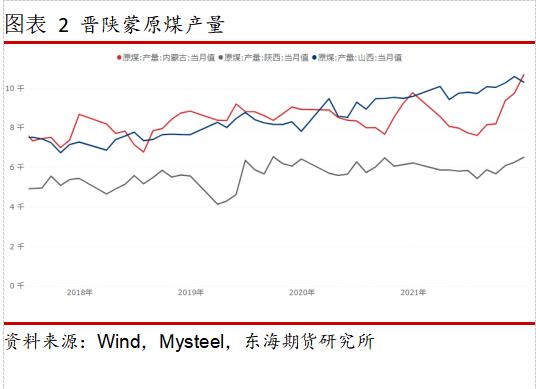

2.供给端:保供叠加进口,供应相对宽松

今年以来,国际能源局势复杂多变,我国高层领导多次强调能源安全重要性,煤炭增产保供继续成为政策主旋律。3月以来,发改委及有关部门连续发布多项政策,截止目前煤炭增产保供效果超出市场预期。国家统计局数据显示,1—4月,全国煤炭产量14.5亿吨,同比增长10.5%。保供任务已落实至煤炭主产区,从4月至12月底,山西将保障广东、浙江、福建等9个省市区的煤炭需求,总量约4770万吨。

新增产能方面,按照国家发改委3月18日发布的《关于成立工作专班推动煤炭增产增供有关工作的通知》,预计年内释放煤炭产能3亿吨以上,其中1.5亿吨来自新投产煤矿,另外1.5亿吨增量则通过产能核增、停产煤矿复产等方式实现。

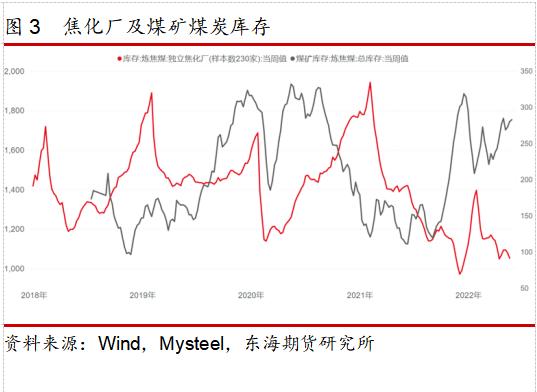

从库存情况来看,截止5月23日汾渭数据显示,样本生产企业炼焦煤库存为340.1万吨,较4月初增加98.72万吨,煤矿存在一定库存压力,线上竞拍流拍现象较多,煤企出货困难。

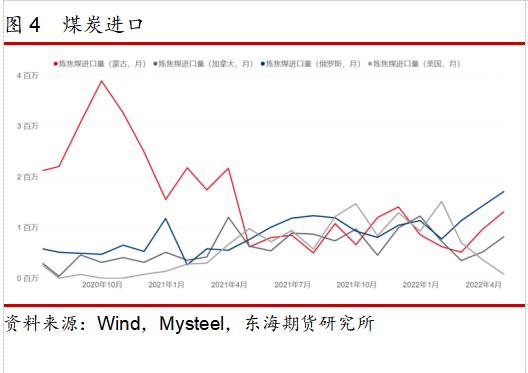

保供稳价政策调控也触及了进口煤,我国进口煤炭自5月1日起执行进口零关税,国家加大进口的政策意图明显。分国别来看,限制澳煤进口后俄罗斯屡次成为我国第一大焦煤进口国,且双方政府有进一步加深合作的意向,但由于俄罗斯远东铁路运力紧张,且降低关税后俄煤价格仍呈现倒挂,零关税或对俄煤进口量形成积极影响,但增量有限。蒙古方面一直受疫情影响进口受限,近期情况有所好转,甘其毛都通关车辆维持在400车以上,屡次刷新今年新高。且策克口岸在关闭 7个月后已于5月25日恢复通关,2021年我国三分之一的蒙煤从策克口岸进口。海关总署最新数据显示,4月我国进口焦煤425.6万吨,同比增加22.2%、环比增加13.1%,俄罗斯为最大进口国。若蒙煤两进口口岸如期正常运转,蒙古有望超越俄罗斯再次成为我国最大焦煤进口国。

3.需求端:直接需求受限于焦企利润

焦炭现货第四轮提降范围正在扩大中,全国平均吨焦利润已陷入亏损,部分地区亏损严重已经开始主动限产。目前日均焦炭产量维持高位,钢联最新数据显示为68.9万吨,环比小幅下降,但仍接近70万吨,但需注意的是当前的焦炭产量已和吨焦利润呈剪刀差,在焦企亏损情况下高产难以维继。

焦炭产量看似高位,但主要以消耗前期焦煤库存为主,在焦煤降价预期下焦企补库并不积极。汾渭5月23日最新监测数据显示,样本下游企业炼焦煤库存量为887万吨,库存水平连续十五期跌破1000万吨水平,周环比增加2.1万吨,较4月初减少1.41万吨。

在终端需求未见好转的情况下,铁水产量已持续高位,钢厂出货困难资金紧张对原料压价意愿较大,形成的负反馈也已从焦炭传递至焦煤。疫情正在逐渐好转,终端需求存在 一定恢复预期,但上方仍有粗钢压减政策作为压制,需求难出现大规模爆发。

4.结论与操作

供应端,国内保供效果超出预期且仍有一定新增产能待投入,进口煤在零关税的加持下正稳步回升,焦煤供应相对偏宽松。需求方面 ,吨焦利润为负的情况下高焦炭产量难以维继,终端需求存在恢复预期但仍受限于粗钢压减政策。焦煤基本面暂无较强支撑,将被动跟随下游呈现弱势震荡格局,可择机做空。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐