农产品周报:养殖端景气向好格局不变

来源:混沌天成研究 2022-05-30 11:22:03

观点概述:

一、饲料

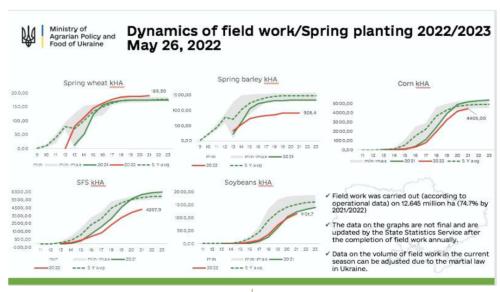

能量饲料:玉米:震荡。乌克兰玉米种植面积-14%,比USDA-36%多,彭博路透唱衰谷物,但乌克兰出口及美国CRP没有实质性的进展,逐步进入天气市,仍是震荡。

蛋白饲料:豆粕:震荡。谷物大豆对冲资金平仓,外围大豆现货极度紧缺,外围升贴水历史最高值,天气是潜在驱动,目前高位震荡。

二、畜禽养殖

生猪:看涨,5月以后理论出栏量环比同比大幅缩减,体重同比低于去年、没有去年抛售压力,原料成本不断上涨。

蛋禽:看涨,存栏偏低,原料上涨,利润压缩,需求尚可,2022上半年存栏略低于2021年上半年。

肉禽:看涨,祖代产能下滑,父母代存栏低于去年同期,原料成本上涨。

策略建议:

看多生猪。

风险提示:

天气风险。

一

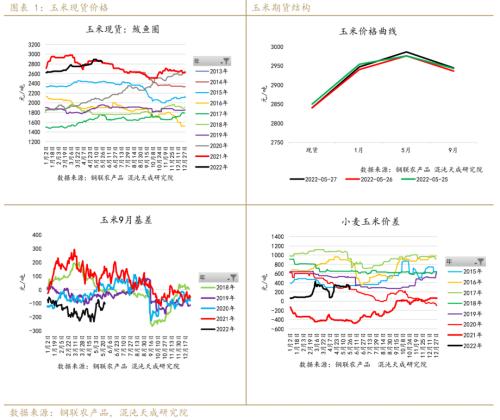

能量饲料:玉米

1、价格及结构:

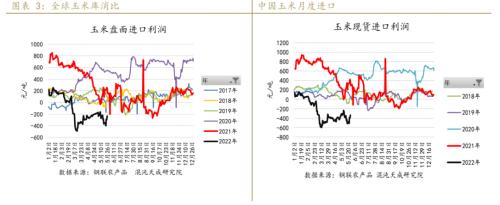

产地现货价格上涨,期货合约价格曲线走平,港口现货价格还维持高位

2、产地

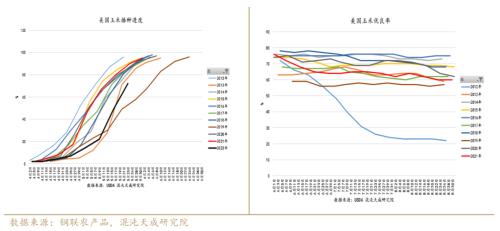

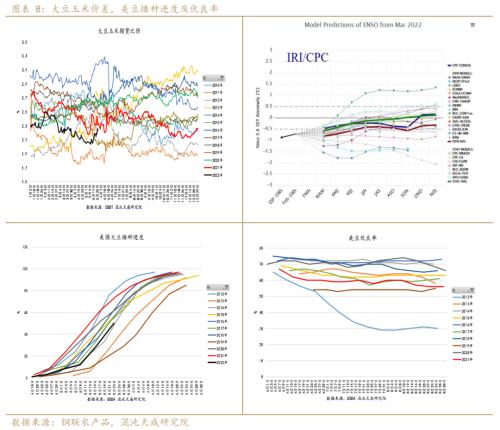

美国种植进度偏慢,全球还处在拉尼娜状态之下。乌克兰玉米的种植进度同比-15%,美国农业部预期的是-36%,乌克兰玉米的种植面积可能比预期的要多,这是偏利空的。

3、进口

最近进口利润不好,但美玉米旧作及新作对外华有销售。

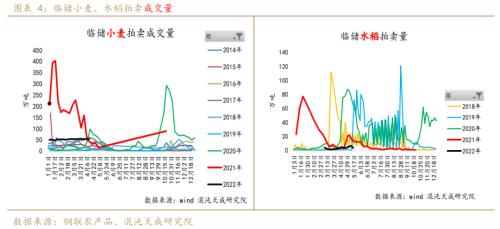

4、替代

这里主要指的是临储小麦和水稻,以及新上市的新麦。

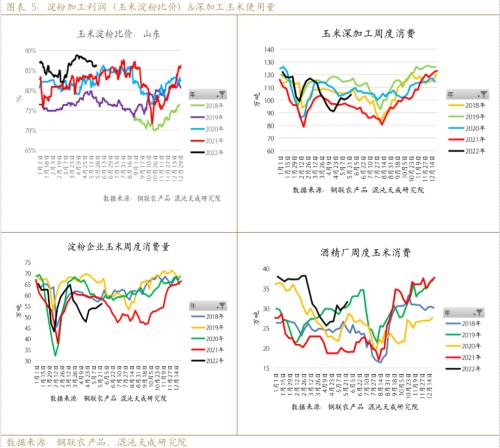

5、深加工消费

深加工需求有所恢复。

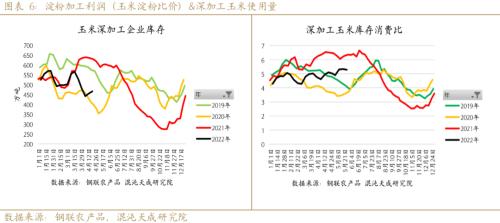

6、玉米库存

深加工库消比正常

二

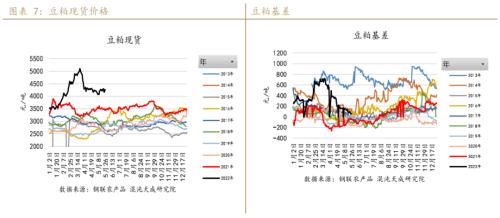

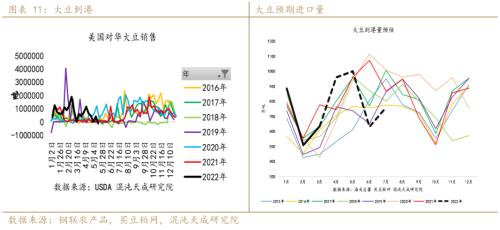

蛋白饲料:豆粕

豆粕现货持稳,进口利润偏低

1、供应

大豆玉米比价偏高,当前还处于拉尼娜天气中

2、中国进口及压榨

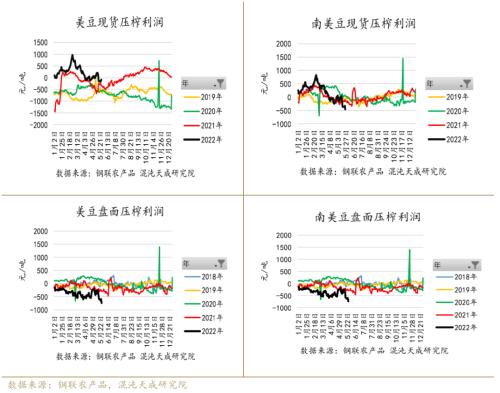

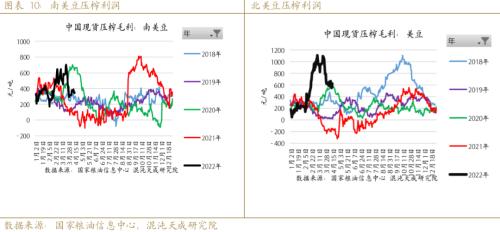

压榨利润低,由于中美Phase one的执行,中国对美大豆进口量大,加上巴西豆的大量到港,尽管中国需求较好,但国内供给过于充裕,供需宽松,豆粕现货基差低,国内现货压榨利润低。

压榨利润极低,所以买船进度缓慢,7、8、9月买船都没买足,预期未来到港不高,届时国内基差偏强。

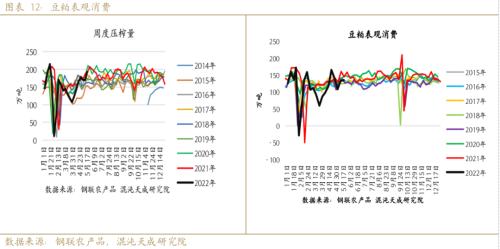

豆粕表观消费有所恢复

3、中国大豆及豆粕库存

中国大豆及豆粕库存偏高。

三

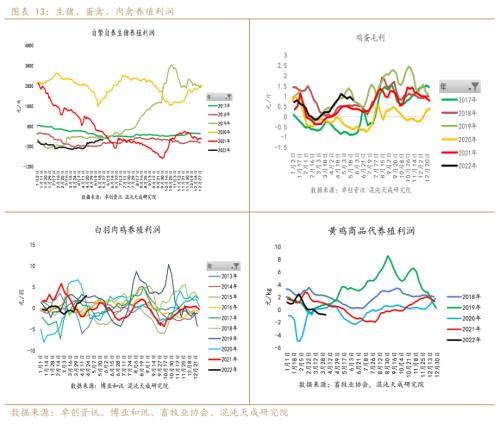

畜禽养殖

畜禽养殖利润普遍偏低。

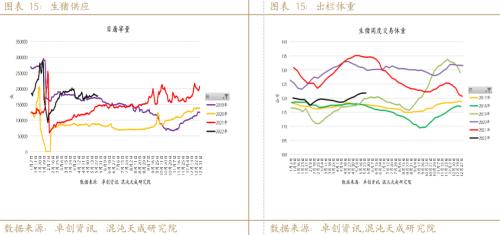

1、生猪

生猪现货偏弱,盘面升水仍然偏高。

1)生猪供应

供应减少,略有惜售。

2)肉类进口

肉类进口恢复到正常水平

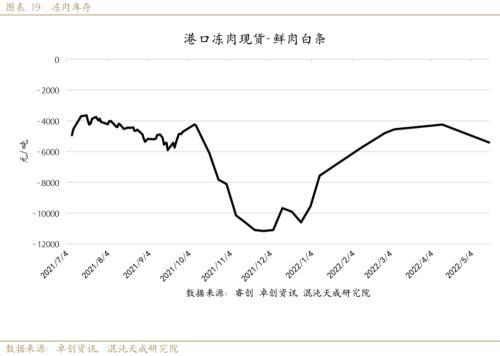

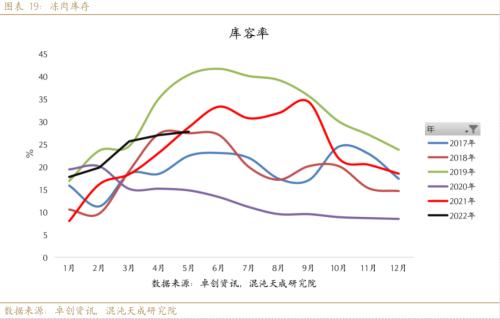

3)冻肉库存

冻肉库存中性。

2、蛋禽

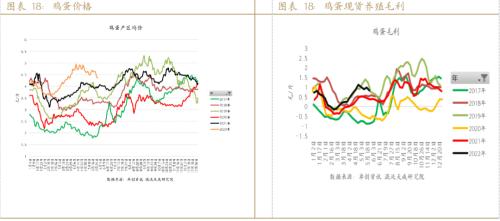

鸡蛋现货开始上涨,养殖利润中性偏高。

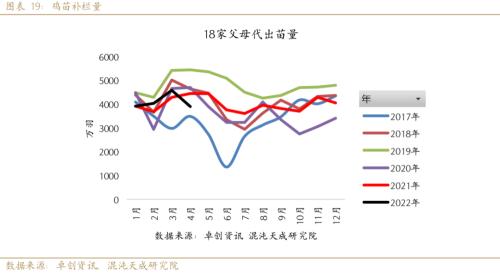

1)补栏:

5月补栏积极性尚可。

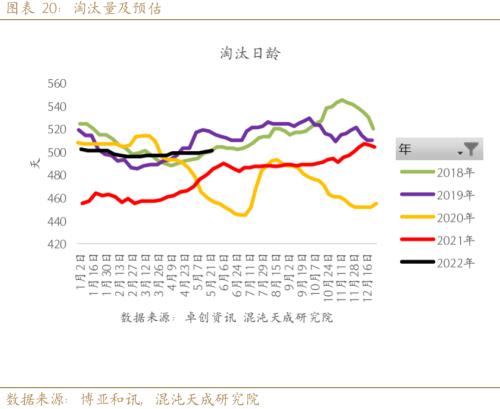

2) 淘汰:

淘汰量正常。

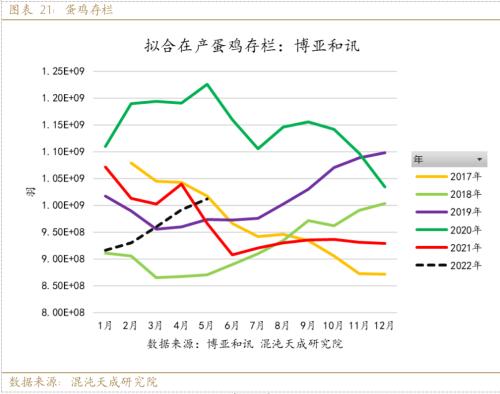

3)存栏

6月存栏将是存栏最低,未来将逐步攀升。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐