橡胶周报:复工复产预期,橡胶反弹

来源:混沌天成研究 2022-05-23 11:23:13

观点概述:

供应在缓步季节性增加中:

海南的全面开割继续推迟到6月份。其余地区增产较为确定。云南地区浓乳厂争抢干胶厂的原料现象较为严重。全乳产量低于预期。国外产地,降雨较多,会影响短期的割胶。

受复工复产影响,需求可望短期反弹。

复工复产预期下,需求预期可能改善。因此价格在此预期下有望继续反弹。但目前经济压力较大,需求恢复举步维艰。

策略建议:

中线:09合约继续谨慎。

短线:09合约在13000元/吨附近逢低建多。预计不超过13500元/吨。

风险提示:

经济大规模衰退,需求断崖下跌。

一

主产国

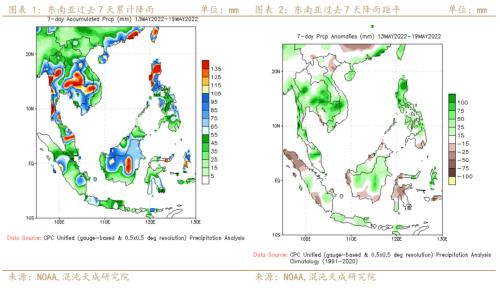

1)降雨情况

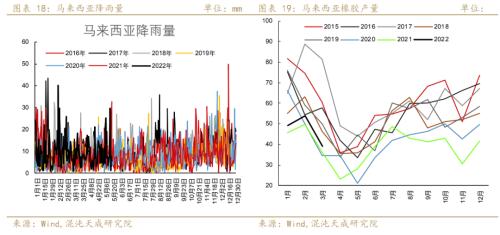

过去七天,中南半岛地区有较大降雨。大抵分布在85-105mm范围之内。比5年均值高约25-75mm之间。马来西亚、印尼等地降雨在45-75mm之间。

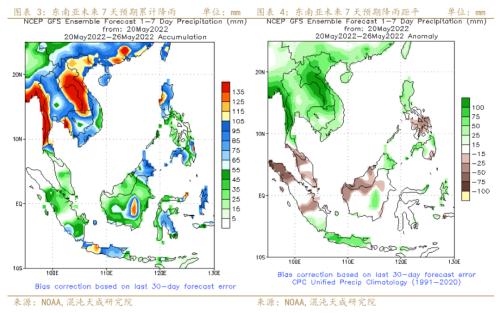

未来7天,降雨也主要集中在中南半岛一带。部分地区降雨预计在75-105mm之间。老挝大部地区泰国东北地区泰国西北地区降雨可达到135mm以上 。

2)东南亚进展

i)泰国

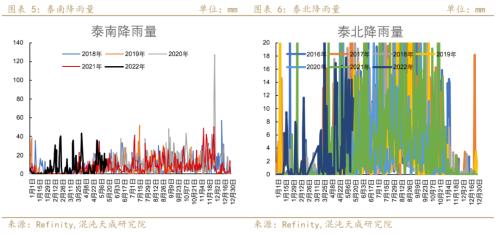

泰国南部降雨过去一周降雨在81.7mm,比前一周下降16%。泰国北部降雨51.7mm,比前一周下降34%。整个降雨环比有所减少。

泰国原料普遍上涨。胶水与上周持平,杯胶上涨1.7%。烟片上涨2.0%。

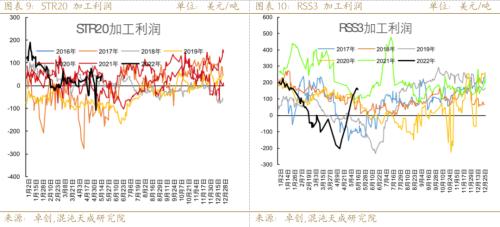

本周加工利润下跌。标胶加工利润上涨11美元/吨至41美元/吨。烟片加工利润上涨27美元/吨至157美元/吨。烟片利润上涨主要是因为白片价格回落而烟片价格却同时上涨。

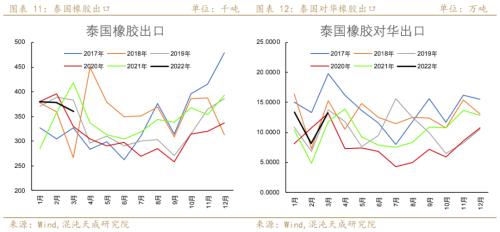

2022年3月,泰国出口天然橡胶36.04万吨,对中国出口橡胶13.2万吨,占比36.63%。

ii)印度尼西亚

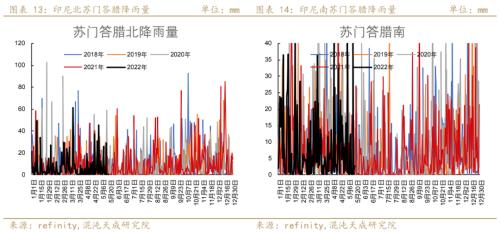

印尼的降雨总体较前一周大幅减少。印尼苏门答腊北部这周共降雨32mm,环比下跌56%;苏门答腊南部共降雨51.1mm,环比下降26%。

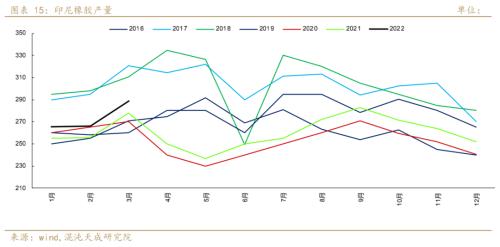

印度尼西亚3月的产量为28.87万吨,同比增长2.78%。

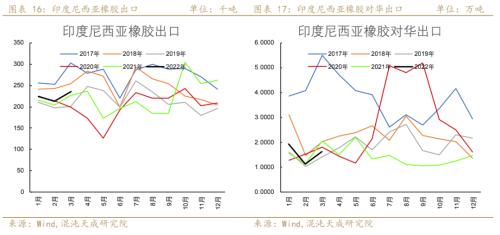

2022年3月,印度尼西亚出口橡胶23.59万吨,对中国出口橡胶1.62万吨,占比7%。印度尼西亚的橡胶主要供欧美市场。

iii)马来西亚

马来西亚本周降雨84.9mm,环比上周下跌28%。

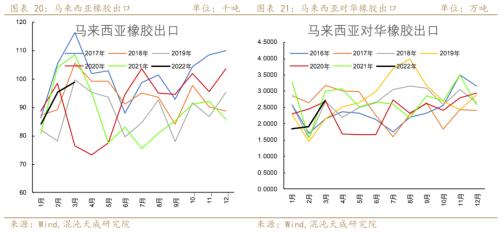

马来西亚3月产量3.9万吨,同比增长8.03%。

2022年3月,马来西亚出口橡胶9.9万吨,其中对华出口2.73万吨,占比28%。

二

需求端

1)国内需求

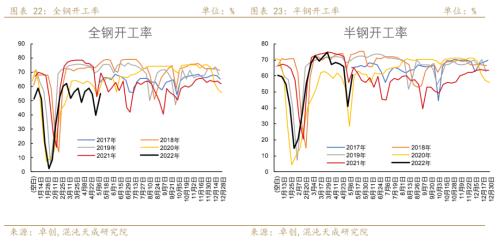

轮胎开工小幅回落。山东全钢开工率下跌1.11%至54.19%;半钢开工上涨1.51%至62.23%。

2)配套需求

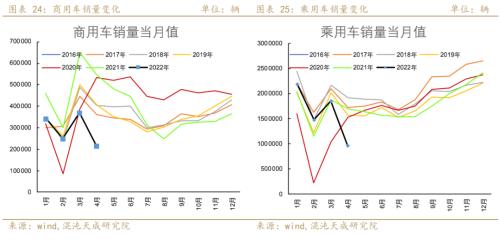

汽车销量出现同环比均下跌。4月乘用车销量96.5万辆,同比43.36%,环比下跌48.23%;商用车销量21.58万辆,同比下降60.6%,环比下跌41.6%。

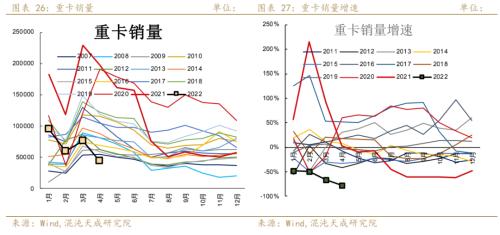

重卡同比环比均呈下降之势。4月的重卡销售量为4.38万辆,环比下降43%,同比下滑78%。

重卡是全钢胎需求的主要去处。重卡消费的不佳拖累轮胎的配套消费。

3)替换需求

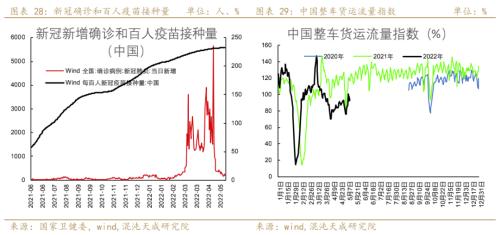

国内疫情有所缓和,近7日新增病例平均212,已经有显著下降。疫苗接种率上升,百人接种量已经上升至233.1人。疫情的缓和意味着防疫政策可以适当放松,需求预计可能有所恢复。

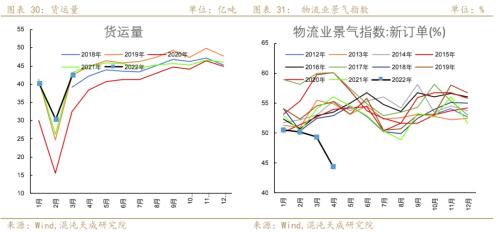

货运流量指数出现回升。最近5月11日达到93.55,和7天前76.57相比上升16.98,涨幅22%。

货远量总计回落,2022年3月,我国货运量总计42.48亿吨,环比增长40.4%。物流业景气指数4月下降5至44.4。

主要是货运量指数看,货运需求可能在回升。后期复工复产加强,货运物流的活动指数可能会较前有所恢复。

4)出口

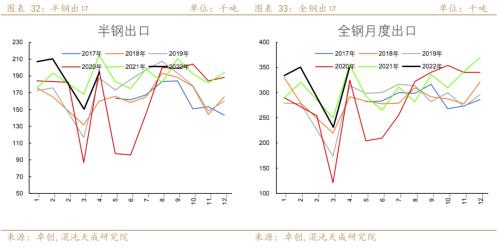

4月轮胎出口同比下降。半钢出口19.53万吨,同比下降9%;全钢出口34.98万吨,同比下跌2%。

三

价差

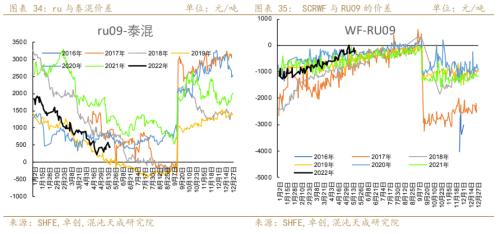

Ru09-泰混的价差有小幅回落,因期价略有回升。周五该价差为435元/吨,较节前460元/吨回落20元/吨。最近该价差最高570元/吨。

全乳与ru09的价差近期大幅上升,已经回升至-185元/吨,上周为-260元/吨,上涨75元/吨。现货近期的强势大过期货。

Ru与NR的价差回落,从上周的1985元/吨回落130元/吨至1855元/吨。NR表现强过ru。

1-9价差近期出现小幅回落。周五1-9价差为1100元/吨,比节前下跌5元/吨。

1-9价差表现非常稳定。从4月开始有两个月稳定在1000-1100元/吨上下。

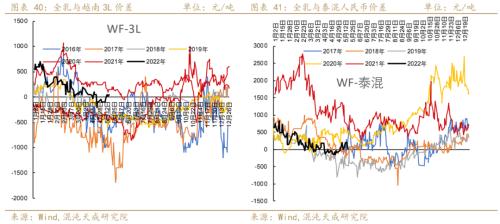

全乳对合成胶的价差过节后小幅回落,全乳对顺丁的价差从上周的-900元/吨跌至-1075元/吨,下跌175元/吨。全乳与丁苯1502的价差与下跌125元/吨至625元/吨。

全乳与3L的价差上升75元/吨至50元/吨。全乳与泰混的价差回落,从75元/吨下降50元/吨至25元/吨。

四

库存及仓单

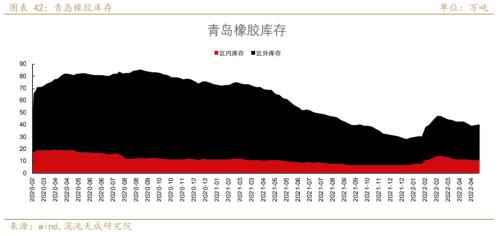

青岛库存上涨。区内外库存上涨1.01万吨至40.65万吨,环比上涨2.55%。区内库存上涨0.09%至10.91万吨,区外库存上涨3.48%至29.74万吨。

Ru仓单继续小幅累加,仓单过较节前增加690吨,至25.47万吨。交易所库存约为26.93万吨,较节前增加2224吨。

20号胶仓单平稳。20号胶库存9.6万吨,环比上周上涨7.61%;仓单10.24万吨,环比上周上涨5.88%。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐