双焦周报:刚需补库支撑价格,市场心态稍有回暖

来源:混沌天成研究 2022-05-23 11:22:41

观点概述:

焦煤

供应端,国产焦煤产量小幅上升,但仍处历史低位,后期国产焦煤增量有限,且配煤供给或有所收紧。下半年我国焦煤供给边际增量将主要体现在进口端,粗略估算,甘其毛都口岸通关增量对焦煤月供给潜在拉动约1.6%,策克口岸约0.9%,铁路最大潜在拉动约5.2%,因此下半年蒙煤通关增量是否如期实现尤为关键。上周俄罗斯至中国煤炭发运有所回落,但由于欧洲已停止采购俄罗斯焦煤,预计后期大趋势俄罗斯焦煤性价比将逐步体现,发运也会有进一步增量。

需求端,经历前期负反馈,下游库存仍在历史低位,铁水产量仍在高位。随着前期价格下调,以及宏观情绪升温,下游开始对低价资源进行采购,焦煤竞拍有所回暖,流拍率降低。虽然部分配煤价格仍在调降,但优质主焦煤资源已出现小幅上涨。

综上,短期下游焦煤库存可用天数偏低,或仍有一定补库需求,对价格起支撑。长期从边际上看,进口供给边际增加,铁水无论从季节性来看,还是粗钢压减对铁水增长空间的压制来看,即便后期出现需求“淡季不淡”的情况,铁水产量6月中旬后见顶回落概率都较高,因此随着日耗下降,焦煤库存可用天数可能会呈现被动回升趋势。预计焦煤缺口将维持至6月,7月后或逐步收窄。短期来看,二季度长协价格起到强支撑,盘面或维持宽幅震荡状态。

焦炭

供应端,焦炭产量持稳为主,后期关注焦企亏损后是否减产。

需求端,上海疫情明显控制,疫情防控将逐步放宽,加之宏观层面利好不断,5年期以上LPR超预期下降15BP至4.45%,将对降低居民负债、稳地产促销售起到拉动作用。虽然稳地产政策不断,但当前居民消费信心不足,地产高频销售数据仍无起色,后期销售是否回升仍有待观察。疫情防控放宽后,需求仍有边际回升空间,市场短期或将交易需求底部回升预期;短期在盘面反弹带动下,焦炭投机贸易需求显现,港口出库价小幅回升。而对于焦炭下游表现来说,虽然板材需求在汽车产量回升拉动下有一定上升空间,但淡季下地产开工边际回升的力度,以及北京防控仍偏紧下钢材去库幅度仍有待考量。

综上,焦炭在铁水高位、下游补库,以及盘面贴水修复带动下,短期有一定反弹动力,预计第四轮提降难度将有所加大。当前盘面价格已接近第三轮提降后现货仓单成本。后期盘面是否将打出升水,并进一步拉动现货仍有待进一步驱动,但从长期角度来看,当前基本面处境与年初不同点在于,年初铁水在冬奥会后有边际大幅回升预期,而当下大概率铁水将呈边际回落趋势,因此除非有更大的宏观利好驱动,盘面升水拉动现货的动力或不及年初时期,下游补库的持续性也有待进一步考量。预计短期宽幅震荡为主,上方关注3530现货第三轮提降后仓单成本,下方关注第四轮提降对应仓单成本3320支撑。

策略建议:

短期区间操作,长期偏空

风险提示:

1. 俄罗斯焦煤、蒙煤进口不及预期;

2. 国产焦煤停产;

3.其他宏观层面扰动

一

焦煤

1、焦煤供给:4月俄罗斯及蒙煤增量显著,后期仍有提升空间

1)国内焦煤供给

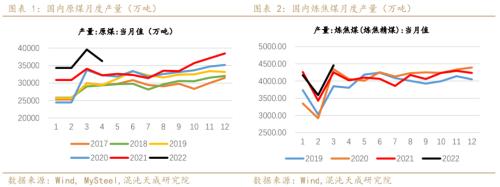

4月原煤产量36279.6万吨,同比增12.59%;日均产量1209万吨,环比降5.3%,自去年11月至今年3月增至1277万吨后开始回落。

汾渭统计周度焦煤原煤产量939.52万吨,环比增9.42万吨,近期增量主要来自山西事故煤矿复产,国产焦煤产量仍处历史同期低位。随着复工复产,电厂日耗回升,动力煤需求增加,配煤供给可能再次有所偏紧。另外,发改委昨日发文,就如何界定动力煤等重点问题进行交流研讨,煤炭生产经营企业销售的热值低于6000千卡煤炭,如无明确合同、发票等证据证明其最终用于炼焦、化工等非动力用途,一般可视为动力煤。该规定一方面可视为对动力煤的变相保供,不利于跨界煤种流向焦煤;另一方面也把煤价调控政策打压范围和焦煤划清了界限。

本周洗煤厂开工及精煤日产继续小幅上升;Mysteel统计全国110家洗煤厂样本:开工率74.63%,较上期值涨1.57%;日均产量62.60万吨,涨1.67万吨。

2)焦煤进口:4月进口明显增长

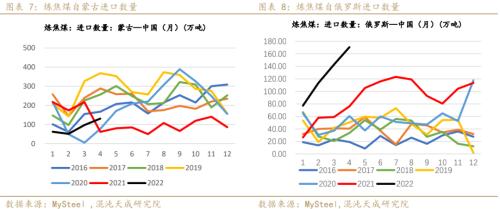

海关总署最新数据显示,4月我国进口焦煤425.6万吨,同比增加22.2%、环比增加13.1%。与去年同期相比,4月自俄罗斯进口增加124.2%至170.7万吨、自加拿大进口增加29.4%至81.6万吨、自蒙古进口增加112%至130.8万吨。与今年3月相比,自俄罗斯进口增加19.5%、自加拿大进口增加57.5%、自蒙古进口增加35%。今年前4个月,我国进口焦煤1650.5万吨,同比增加12%;其中自俄罗斯进口增加134%至504万吨、自加拿大进口减少7.6%至240.5万吨、自美国进口增加20%至265.4万吨、自蒙古进口减少49%至341万吨。

当前我国进口量占比最高的是俄罗斯焦煤(40%)),其次是蒙煤(31%),已卸港澳煤已经通关完毕。

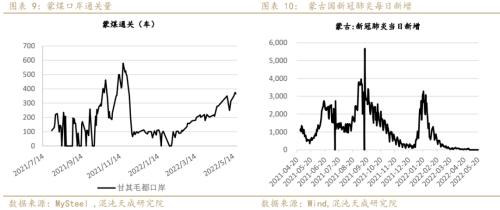

查干哈达堆场库存压力减轻,中蒙双方同意于5月25日(下周三)启动中盘运输,5月31日启动散装车运输。后期蒙煤进口仍取决于短盘运输及口岸通关情况,若司机无阳性病例,蒙煤进口或进一步增加。另外,策克口岸也有望在月底通关,TT矿至甘其毛都口岸铁路建设状况也值得关注。粗略估算,甘其毛都口岸通关对焦煤月供给潜在拉动约1.6%,策克口岸约0.9%,铁路最大潜在拉动约5.2%,因此下半年蒙煤通关增量是否如期实现尤为关键。

上周俄罗斯至中国焦煤发运有所回落,但由于欧洲已停止采购俄罗斯焦煤,预计后期大趋势俄罗斯焦煤性价比将逐步体现,发运也会有进一步增量。由于俄罗斯焦煤可与国产配煤混煤替代主焦煤,因此俄罗斯焦煤虽质量标准上不及主焦煤,但在下游使用中具有一定性价比,其后期进口增量值得关注。

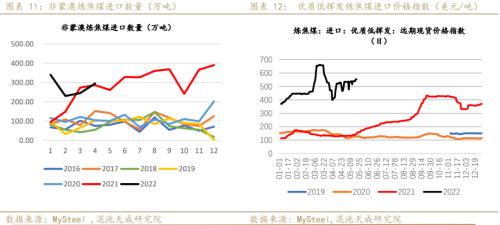

澳洲发运受降雨影响,加之短期欧洲、日韩对澳煤及北美焦煤补库使海外焦煤价格坚挺,但前置补库需求不一定长期持续,澳洲焦煤产能在提升,全球钢铁需求下滑带动海外焦煤需求转弱,长期海外焦煤价格或有松动。

本周国内进口到岸价和海外FOB价格出现分化;由于市场担忧澳煤发运受天气影响,一线主焦煤FOB价525美元,较上周五上涨9.75美元;CFR价439美元,较上周五下跌17美元,进口利润处于盈亏平衡附近。

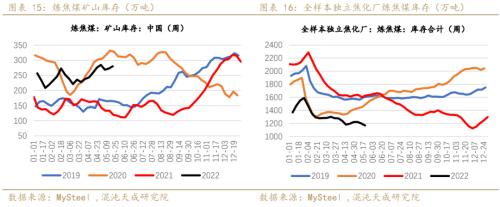

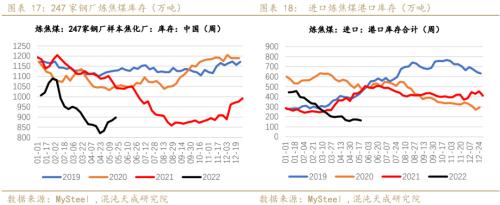

2、焦煤库存:总库存再次回落,下游库存仍在低位

根据Mysteel,本周洗煤厂原煤库存204.26万吨增10.65万吨;精煤库存181.74万吨增9.05万吨。

前两周由于运输恢复后,中间环节积压库存释放,导致总库存有所累积;本周随着积压库存基本释放完毕,加之港口库存由于上周北美及俄罗斯焦煤发运下滑而下降,总库存再次转降。本周全样本独立焦企焦煤库存1168.41万吨,降2.6%;平均可用天数12.56天,降2.7%。全国247家钢厂样本炼焦煤库存897.67万吨,增1.6%;平均可用天数14.3天,增1.6%。炼焦煤矿山库存280.28万吨,增2.8%。焦煤港口库存163万吨,降5.2%。焦煤总库存(包含矿山)2691.1万吨,降0.3%。

3、焦煤需求&;价格:

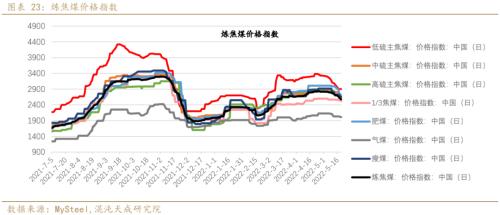

本周随着焦煤现货价格下调,下游开始对低价资源进行采购,焦煤竞拍有所回暖,流拍率降低。虽然部分配煤价格仍在调降,但优质主焦资源已出现小幅上涨。

二

焦炭

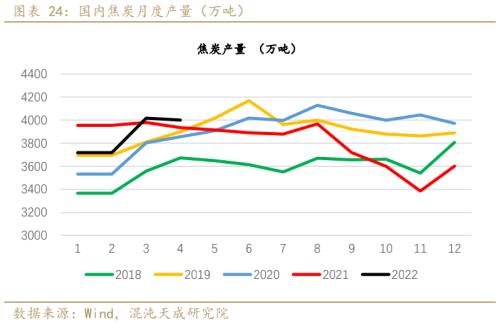

1、焦炭供给:本周焦炭产量持稳为主,后期关注焦企亏损后是否减产

1)国内焦炭供给及焦化利润

4月焦炭产量4001万吨,同比增1.7%,环比降0.4%。

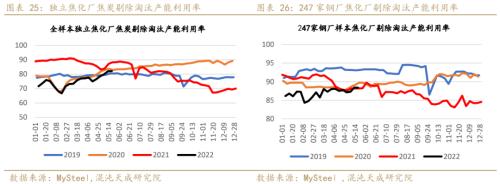

本周焦炭产量持稳为主,焦企目前保持正常生产,而焦炭第三轮提降后,部分焦企陷入亏损,后期或有减产状况出现。全样本独立焦企剔除淘汰产能产能利用率82.16%,增0.13%。全国247家钢厂样本焦化厂剔除淘汰产能利用率88.39%,降0.03%。

本周全样本独立焦企日均焦炭产量69.94万吨,增0.2%;全国247家样本钢厂日均焦炭产量47.19万吨,降0.04%。

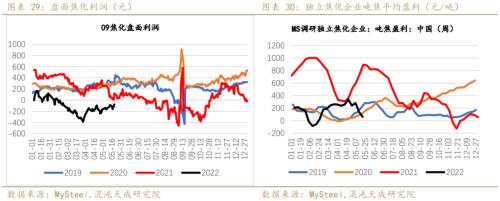

本周Mysteel全国平均吨焦盈利62元/吨,降79元/吨,盘面焦化利润小幅回升。

随着前期负反馈下,上游利润向下游转移,钢厂利润有所回升,而焦企陷入亏损。然而成材销售状况依旧不佳,导致部分钢厂仍处于亏损状态,检修量有所增加,因此当下陷入焦企、钢厂双亏损状态,焦炭第四轮提降博弈难度或有所增加。

2)焦炭进出口

4月焦炭出口量64万吨,同比降15.79%,环比降4.5%,焦炭出口利润从高位显著回落。

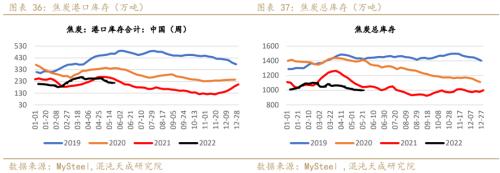

2、焦炭库存:上游小幅去化,下游小幅回升

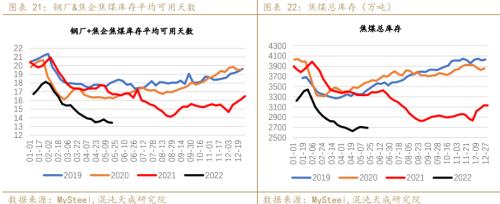

本周独立焦企焦炭库存102.49万吨,降1.4%;港口库存216.4万吨,降2%。247家钢厂焦炭库存为679.12万吨,增0.2%。焦炭总库存998.01万吨,降0.5%。

本周247家钢厂焦炭平均可用天数12.15天,增1.7%;钢厂焦炭库存可用天数达去年同期水平。

3、焦炭需求:铁水产量继续回升,钢厂按需补库

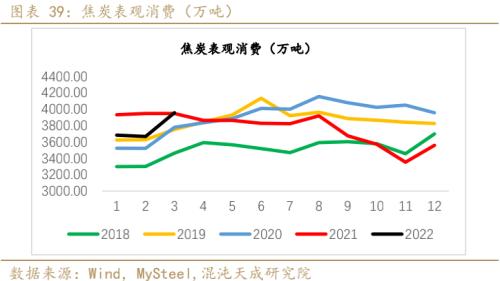

1)3月焦炭表观消费同比略增

2)铁水边际回升,6月中旬后或开始回落

Mysteel调研247家钢厂高炉开工率83.01%,环比上周增加0.40%,同比去年下降4.22%;高炉炼铁产能利用率88.66%,环比增加0.38%,同比下降2.68%;日均铁水产量239.53万吨,环比增加1.35万吨,同比下降4.16万吨。

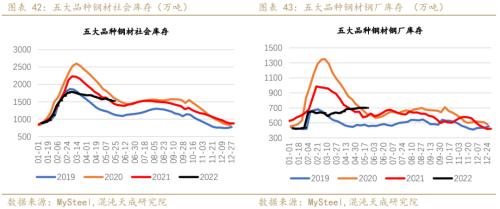

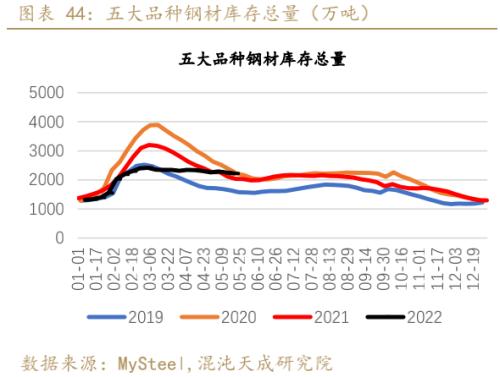

3)五大品种钢材总库存下降,厂库压力仍较高

本周五大品种钢材社会库存1524.99万吨,环比降29.16万吨;五大品种钢厂库存699.16万吨,环比降1.43万吨。五大品种总库存2224.15万吨,环比降30.59万吨。

4)本周日均铁水产量反推焦炭需求高于焦炭产量。

三

价格与价差

1、本周双焦修复前期高贴水,基差明显回落

2、双焦9-1月差高位震荡

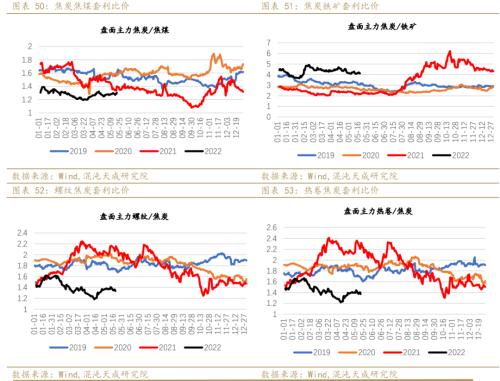

3、焦矿比高位震荡,螺焦比小幅回落

四

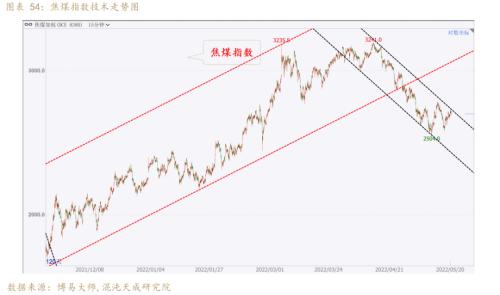

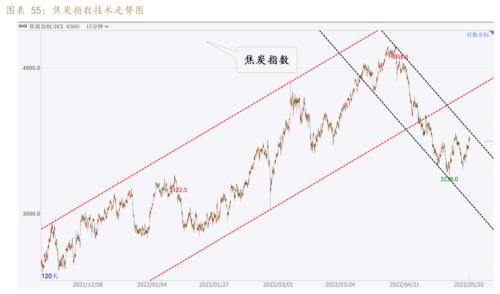

技术分析:

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐