估值底部回温——情绪与估值周报第5月第2期

来源:金融界 2022-05-17 09:25:19

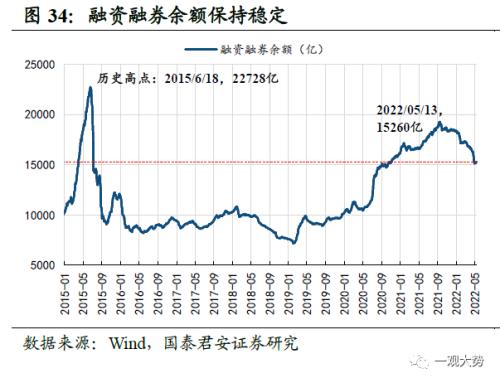

【本报告导读】:近一周A股估值普涨,大类行业中稳定与成长估值领涨,大小风格中大市值风格领涨,行业中新能源领涨,银行领跌。此外市场交易热度下降,两融余额保持稳定。?

摘要

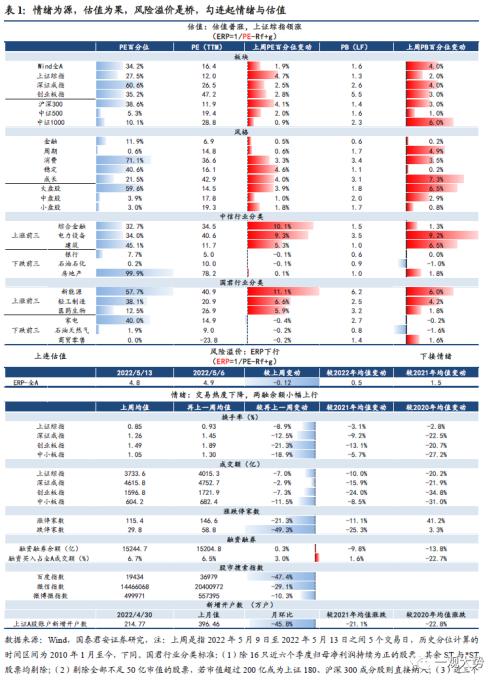

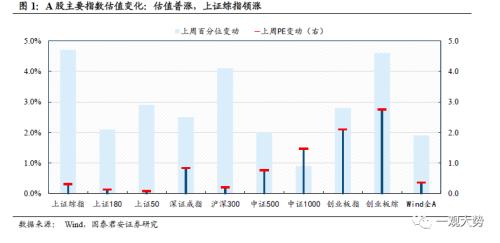

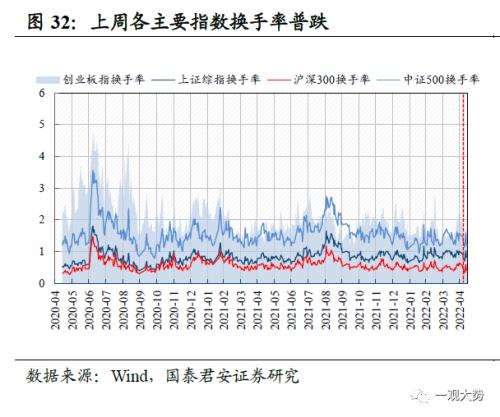

·近一周A股估值普涨,结构上稳定板块领涨,大盘股领涨。近一周市场估值普涨,各主要指数中,上证综指市盈率分位数上行4.7%领涨。从结构上看:1)大类行业方面,各板块估值涨多跌少,消费板块领涨;一级行业上估值涨多跌少,从中信行业来看,电力设备与新能源PE分位数上行9.3%,涨幅居前。2)大中小盘方面,上周大盘股PE分位数上行3.9%领涨,中、小盘股PE分位数分别上行1.0%、1.8%。此外近一周市场热度下降,各主要指数换手率普跌,日均涨跌停家数明显下降;此外两融余额保持稳定,股市关注度有所下降。

估值:估值普涨,创业板综领跌涨

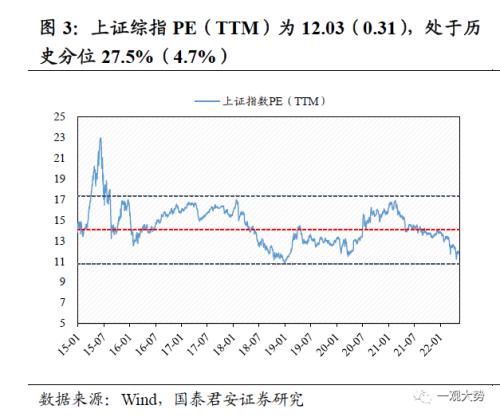

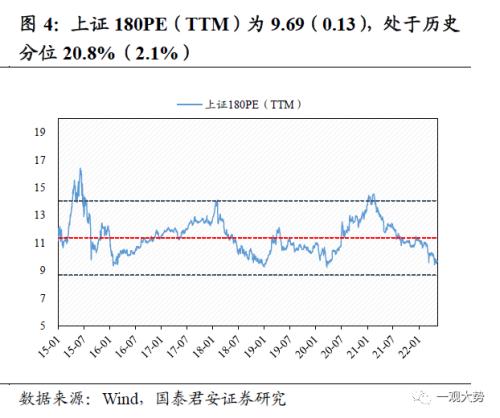

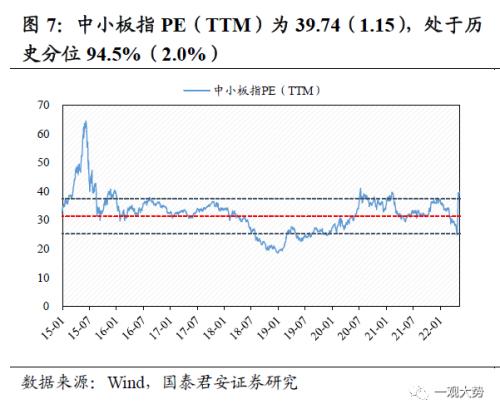

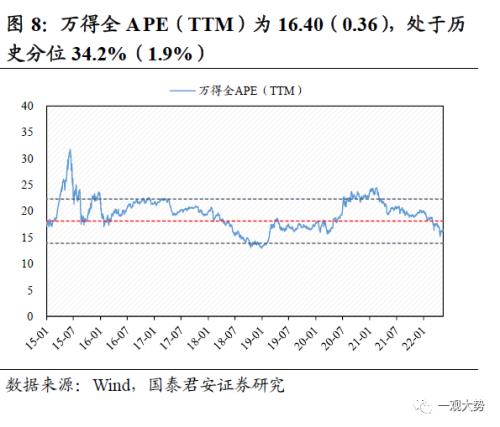

·1)板块:上周各板块PE估值普涨,上证综指领涨。从PE(TTM)历史分位变化来看,上周各板块PE估值普涨,上证综指PE分位数上行4.7%领涨,其余主要指数PE估值均上涨。从PB(LF)历史分位变化来看,各板块指数PB估值普涨,创业板指PB分位数领涨。

·2)风格:从大小风格来看,上周大盘股领涨。从PE历史分位变化来看,上周大盘股PE分位数上行3.9%领涨。从PB历史分位变化来看,大、中、小盘股PB分位数分别上行6.5%、2.9%、0.8%。

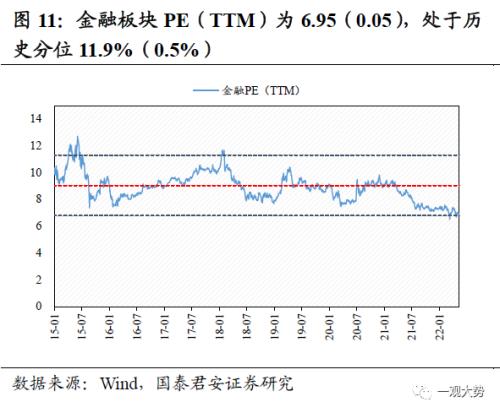

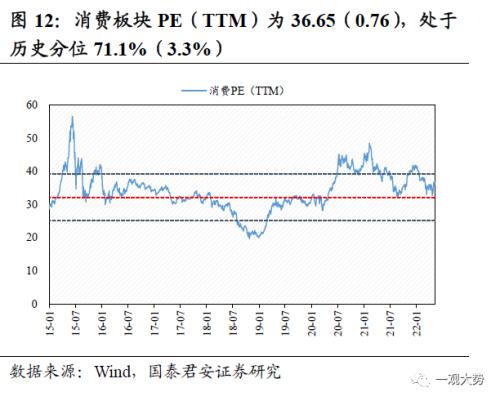

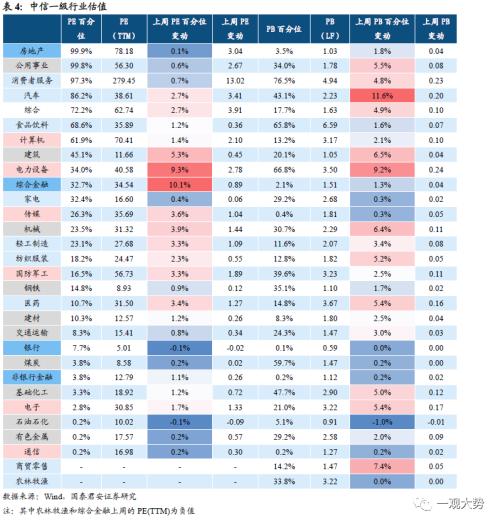

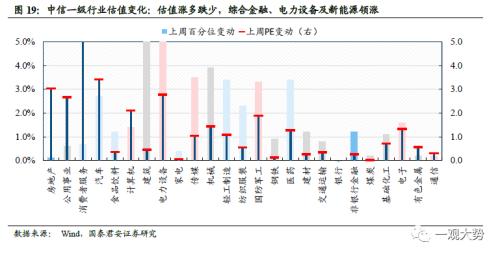

·3)行业:上上周各行业估值涨多跌少。从PE历史分位数变化来看,综合金融、电力设备及新能源领涨,银行领跌。分板块看,周期板块涨多跌少,其中建筑领涨;TMT普涨,其中电力设备与新能源领涨;金融板块涨多跌少,综合金融领涨;消费板块普涨,其中医药领涨。

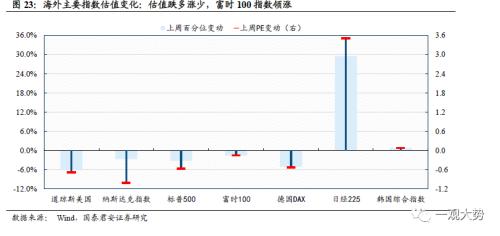

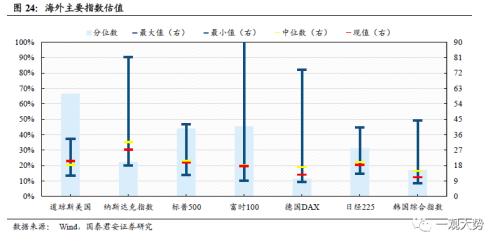

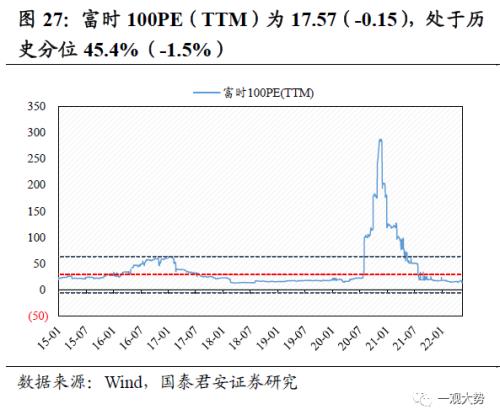

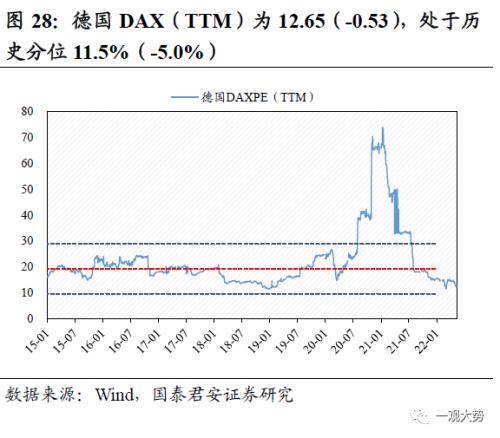

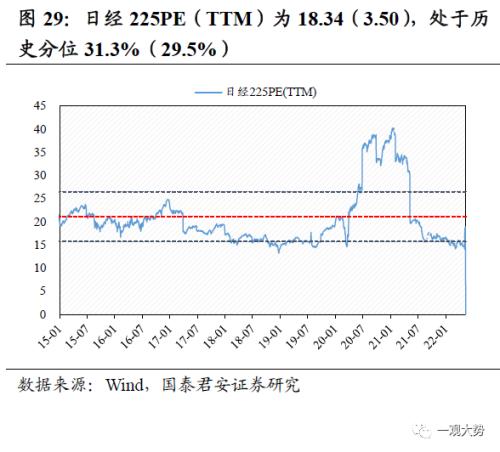

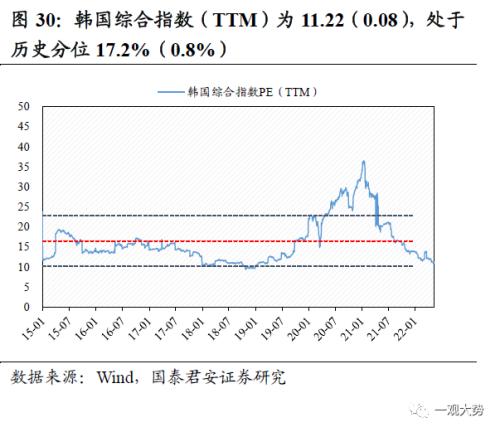

·4)海外:上周海外各主要指数估值跌多涨少,日经225指数领涨。从PE历史百分位变化来看,海外各主要指数跌多涨少,其中日经225指数PE分位数上行29.5%领涨。从PB历史百分位变化来看,海外各主要指数估值跌多涨少,日经 225指数 PB分位数上行 7.0%领涨。。

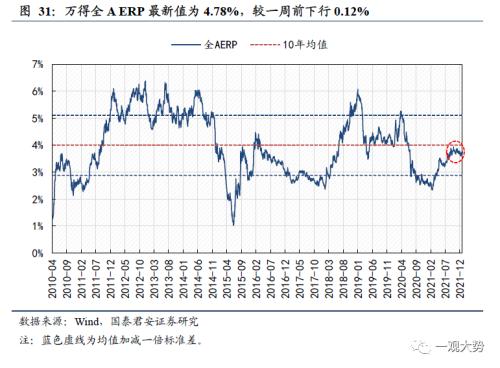

风险溢价:ERP下行0.12%

·ERP:下行0.12%。ERP下行0.12%。截至2022年5月13日,万得全A ERP为4.78%较2022年5月6日下行0.12%,较2022年全年均值上行 0.46%。

情绪:交易热度下降 ,两融余额 保持稳定

·1)本期交易活跃度下降,两融余额保持稳定。从从换手率来看,上周各主要指数换手率普跌,上证180换手率环比下行22.1%领跌;从涨跌停来看,上周全A涨 、跌停家数环比 分别 下行 21.3%、49.3%。。

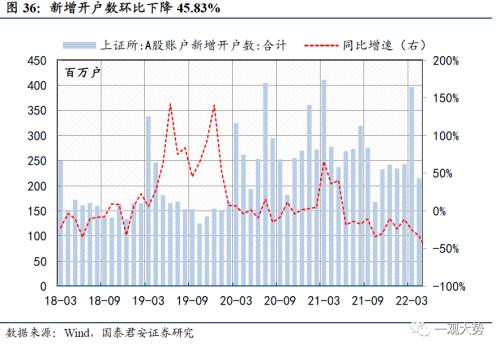

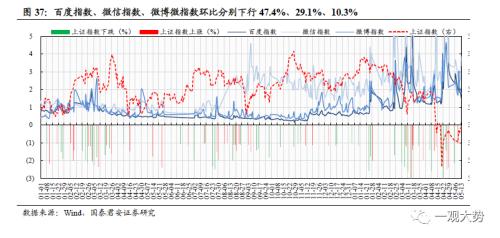

·2)4月新增开户数环比下行,股市关注度下降。2022年4月新增开户数214.77万户,较3月的396.46万户月环比下降45.83%。主要搜索指数关于“股市”的关注度下降上周主要搜索指数百度指数、微信指数和微博微指数环比分别下行47.4%、 29.1%、 10.3%。。

目录

01

核心指标速览

02

估值:估值普涨,上证综指领涨

2.1. 板块:估值普涨,上证综指领涨

上周各板块PE估值普涨,上证综指领涨。从PE(TTM)历史分位变化来看,上周各板块PE估值普涨,上证综指PE分位数上行4.7%领涨,其余各主要指数PE估值均上涨。从PB(LF)历史分位变化来看,各板块指数PB估值普涨,其中创业板指PB分位数上行6.0%领涨。

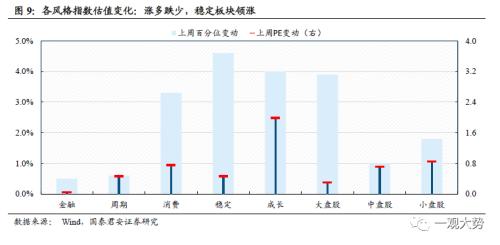

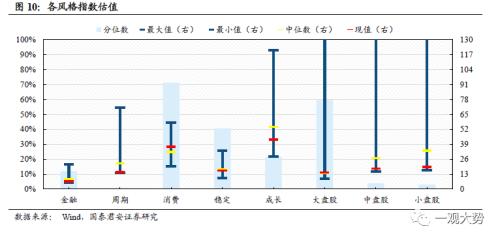

2.2. 风格:估值普涨,大盘股领涨

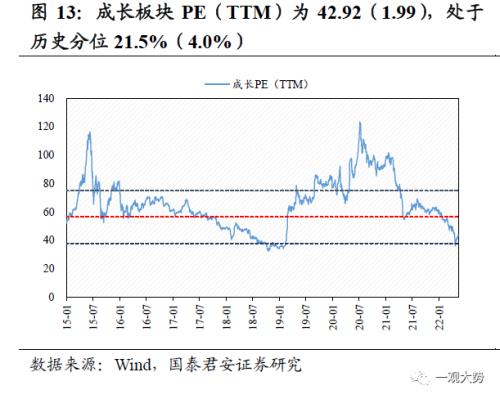

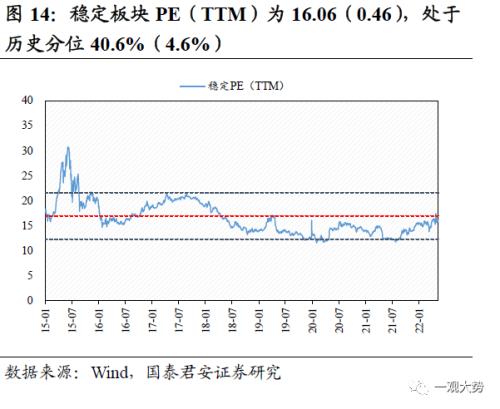

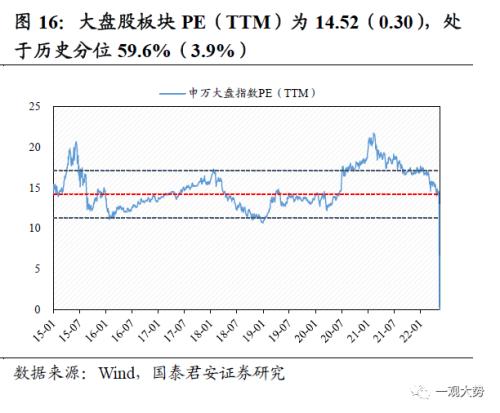

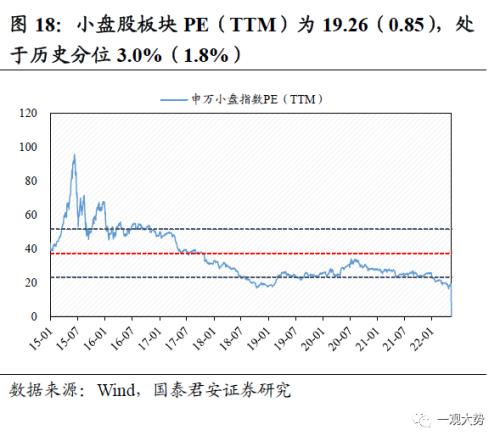

从历史分位变化来看,上周各风格板块估值普涨,稳定板块领涨。具体而言,从PE历史分位变化来看,各风格板块PE分位数普涨,其中稳定板块PE分位数上行4.6%领涨。从PB历史分位变化来看,各风格板块PB分位数普涨,其中成长板块PB分位数上行7.3%领涨。从大小风格来看,上周大盘股领涨。从PE历史分位变化来看,上周大盘股PE分位数上行3.9%领涨,小盘股PE分位数上行1.8%,中盘股PE分位数上行1.0%。从PB历史分位变化来看,大、中、小盘股PB分位数分别上行6.5%、2.9%、0.8%。。

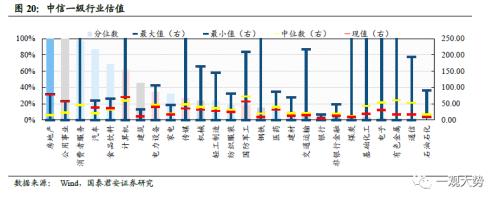

2.3. 行业:估值涨多跌少,综合金融、电力设备及新能源领涨

上周各行业估值涨多跌少。从PE历史分位数变化来看,综合金融、电力设备及新能源领涨,银行领跌。分板块看,周期板块涨多跌少,建筑PE分位数上行5.3%领涨;TMT普涨,电力设备与新能源PE分位数上行9.3%领涨;金融板块涨多跌少,综合金融PE分位数上行10.1%领涨;消费板块普涨,医药PE分位数上行3.4%领涨。

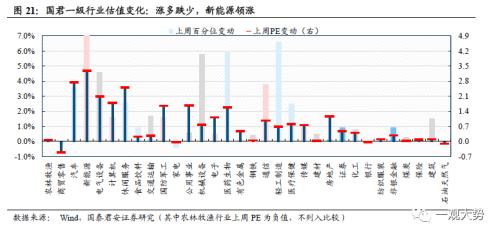

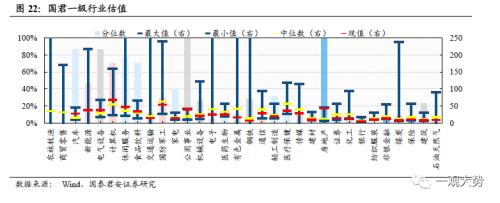

当前机构投资者偏爱大中市值风格,而传统申万/中信等行业分类口径下的估值数据均以全A为总样本,使得估值结果受大量小市值个股影响而与实际投资需求错位。我们结合实际投资需求,筛选出1400余支核心个股并特设国君行业分类。国君行业分类标准:(1)除16只近六个季度归母净利润持续为正的股票,其余ST与星ST股票均剔除;(2)剔除全部不足50亿市值的股票,若市值超过200亿或为上证180、沪深300成分股则直接纳入;(3)近三个季度平均基金持仓规模、基金持仓比例、北上持仓规模、北上持仓比例的其中之一排名位于全A前1000。最终共有1422家公司纳入股票池,占全部A股的34%。上周各行业估值涨多跌少。从PE历史百分位变化来看,估值涨多跌少,新能源领涨。分板块看,周期板块涨多跌少,机械设备PE分位数上行5.8%领涨;成长板块普涨,新能源PE分位数上行11.1%领涨;金融板块涨多跌少,证券PE分位数上行0.9%领涨;消费板块涨多跌少,轻工制造PE分位数上行6.6%领涨。

2.4. 海外:各主要指数估值跌多涨少,日经225指数领涨

上周海外各主要指数估值跌多涨少,日经225指数领涨。从PE历史百分位变化来看,海外各主要指数跌多涨少,其中日经225指数PE分位数上行29.5%领涨。从PB历史百分位变化来看,海外各主要指数估值跌多涨少,日经225指数PB分位数上行7.0%领涨。

03

风险溢价:ERP下行

3.1. ERP:本期下行0.12%

本期万得全A ERP下行0.12%。截至2022年5月13日,万得全A ERP为4.78%,较2022年5月6日下行0.12%,较2022年全年均值上行0.46%。

04

情绪:交易热度下降,两融余额保持稳定

4.1. 交易活跃度下降,两融余额保持稳定

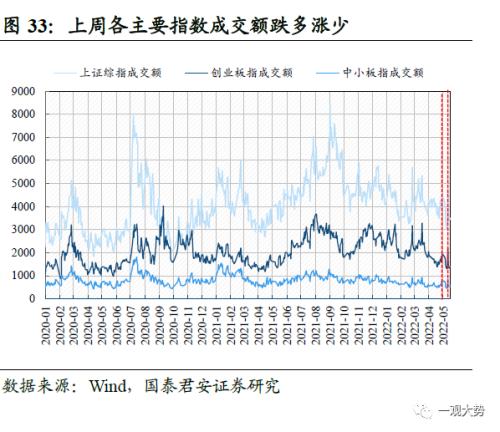

本期交易活跃度下降。从换手率来看,上周各主要指数换手率普跌,上证180换手率环比下行22.1%领跌;从成交额来看,各主要指数成交额跌多涨少,沪深300成交额环比下行9.6%领跌。从涨跌停来看,涨跌停家数下行。上周全A涨停家数为日均115家,较再上一周环比下行21.3%;跌停家数为日均30家,较再上一周环比下行49.3%。

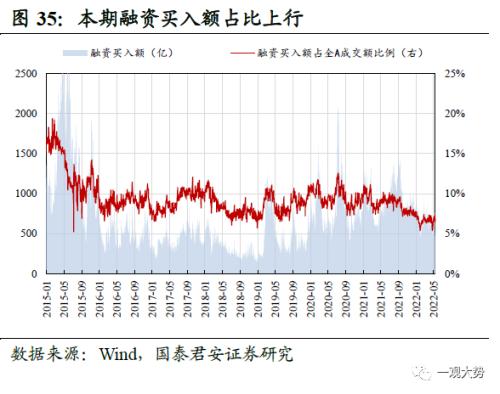

两融方面,截止5月13日融资融券余额达1.53万亿,融资买入额占全A成交额比例6.79%。上周融资融券余额均值为1.52万亿,两融余额环比上升0.26%。融资买入额占全A成交额比例上升,上周融资买入额占全A成交额比例均值为6.74%,较再上一周环比上行2.98%。

4.2. 4月新增开户数明显下行,股市关注度下降

4月新增开户数为214.77万户,较3月明显下行。4月新增账户数为214.77万户,较3月396.46万户环比下降45.83%,较2022年均值相比下降21.08%。。

主要搜索指数关于“股市”的关注度下降。百度指数、微信指数、微博微指数环比分别下行47.4%、29.1%、10.3%。从搜索指数的历史表现来看,可以观察到当市场波动较大或趋势性较强时,同期常伴随着搜索指数明显上升。上周市场震荡上行,可以观察到股市关注度有所下降。。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐