一周10美元折返跑!高位拉锯的油价何时出方向?

来源:能源研发中心 2022-05-16 15:23:08

随着周五夜盘国际油价重新站上110美元,一周之内油价上演了超10美元幅度的V型折返跑,周初欧盟对俄罗斯石油的全面进口禁令推迟让之前打足预期的市场非常失望,油价连续大跌2天大跌破掉100美元关口,之后随着三大机构陆续推出了月度报告,虽然有需求下行,经济数据不佳压力,但供需数据显示原油市场供应仍然紧张,地缘因素继续困扰市场,油价逐步收复了绝大部分失地,在工业品普遍走弱背景下,原油带动部分能化品延续了强势表现。不过我们也能越来越感受到宏观因素对整个金融市场的压制,股市、大宗商品、虚拟货币等风险资产市场都在呈现降温,国际投行也发出市场可能正在慢慢转向对经济衰退的担忧,而不是最近主导市场方向的滞胀(经济衰退加上通胀)的警告,大宗商品市场正面临越来越大的调整压力。

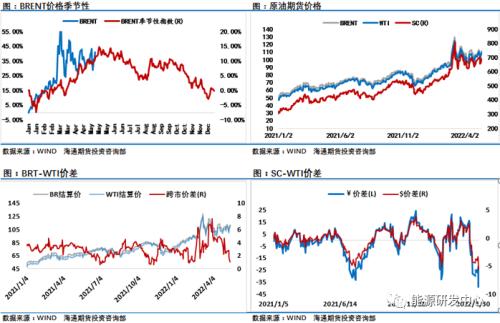

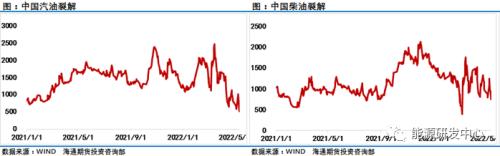

随着石油资源最为丰富的产油国沙特王储本·萨勒曼一句炼油危机将燃料成本推至历史新高,美国汽油期货持续飙涨创历史纪录也在不断提醒能源市场供应仍然是非常脆弱,阿联酋能源部长强调造成目前供需不平衡的原因超出了我们的控制范围,导致全球出现混乱的政治问题超出了我们在欧佩克讨论的范围,美国汽油裂解价差升至2020年4月以来的新高。由于海外成品油市场的火爆,对原油价格提振明显,美国汽油的强劲也让WTI油价得到额外激励,成为近期表现最为强势的基准油价,而我国成品油市场因疫情影响需求导致市场预期较差,炼油利润持续位于近年来低位对开工率形成拖累,这也对国内SC原油价格形成了一定拖累。

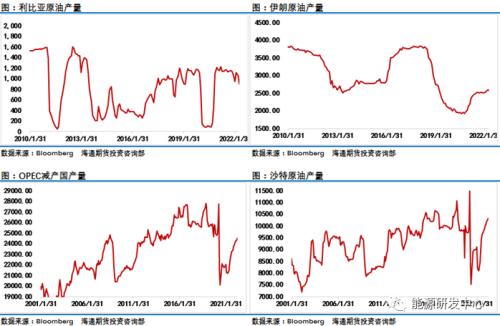

过去几天内EIA、OPEC、IEA三大机构陆续公布了5月月报,从公布内容来看对全球原油市场需求展望普遍谨慎,EIA和IEA都连续三个月将原油需求增长预期进行了下调,下调幅度130万桶/日左右,值得注意的是OPEC也是连续第二个月将原油需求进行了下调,作为供应端代表一直以来OPEC都是将需求放在一个较高预期上,并轻易不做下调,但本次OPEC月报中石油输出国组织(OPEC)连续第二个月下调2022年全球石油需求增长预测,理由是俄罗斯入侵乌克兰、通胀上升和亚洲疫情反扑的影响,2022年全球石油需求将增加336万桶/日,比上个月的预测减少31万桶/日,较年初下调84万桶/日。另外OPEC还将今年的经济增长预期从3.9%下调至3.5%,并表示上行潜力“相当有限”。此外OPEC 4月产量增加15.3万桶/日,至2,865万桶/日,低于OPEC+协议允许的增产25.4万桶/日的上限。OPEC将非OPEC产油国2022年石油产量增长预测下调30万桶/日,至240万桶/日,将俄罗斯产量预估调降36万桶/日,并维持美国产量增长预估基本不变。沙特能源大臣:世界需要清醒地认识到,目前所有层面的能源产能都已耗尽。阿联酋能源部长:其他原油生产商也需要做好自己的工作,当需求完全恢复时,如果我们不增加投资,可能会看到短缺。

相对于OPEC,IEA月报分析认为俄罗斯4月份石油产量下降了96万桶/日,5月和6月的供应量将分别减少160万桶/日和200万桶/日,预计从7月起,俄罗斯石油供应损失可能扩大到300万桶/日左右,不包括俄罗斯在内,全球石油供应量5-12月期间将增加310万桶/日,不包括俄罗斯在内,2022年全球石油日产量将增加520万桶;俄罗斯供应中断加剧,但预计不会出现严重的供应短缺,将2022年全球石油需求增速预测下调7万桶/日,,第二季度石油需求增速将放缓至190万桶/日,2022年下半年全球石油需求增速将放缓至49万桶/日,全年石油需求将增加180万桶,达到平均9940万桶/日;IEA强调石油库存已连续7个季度下降,中间馏分油储量降至2008年以来的最低水平。3月份全球观察到的石油库存减少了4500万桶。经合组织3月份工业库存增加300万桶,至26.26亿桶,经合组织3月份石油库存为2.99亿桶,低于5年平均水平。尽管如此,石油需求的下降在一定程度上弥补了来自俄罗斯的供应损失。疫情封锁仍降低了全球对原油的需求,经济增长乏力的迹象预计也会降低石油需求。IEA表示,由于俄罗斯的供应主要从美国和欧洲转向印度,4月俄罗斯的出口量比前一个月回升了62万桶/日,达到810万桶/日,回到了1-2月的平均水平,对俄罗斯的制裁、储存不足将导致俄罗斯生产商关闭更多油井,但是高涨的能源价格将让俄罗斯今年的石油收入仍增长了50% ,这一点也印证了此前美财长耶伦的观点欧盟对俄罗斯能源制裁可能得不偿失,推高的油价足以弥补原油出口减少带来的损失,从而让俄罗斯取得更高的收入;

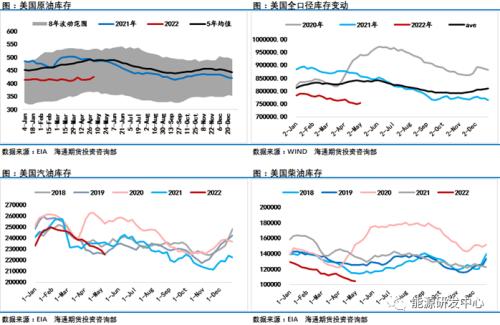

最新的EIA报告显示美国1.8亿桶的战略原油抛售计划正式开始执行,一周时间内战略石油储备(SPR)库存减少699.1万桶至5.43亿桶,降幅1.27%,降幅录得1982年8月20日当周以来最大,为连续第35周录得下降,这也让商业原油库存大幅增加848.7万桶,创2022年4月8日当周以来最大增幅,不过美国国内原油产量减少10万桶至1180万桶/日,同时汽柴油库存均明显下降,显示原油市场供应紧张仍然是客观存在的现实。

周三美国方面公布了市场密切关注的4月通胀数据,具体数据显示,美国4月CPI年率录得8.30%,表现高于市场预期,投资者对美联储加速收紧流动性担忧升温。在周四(5月12日)最新的讲话中,鲍威尔明确表示,降低通货膨胀是他接下来的首要任务。”,鲍威尔还公开承认,美联储此前在对抗通胀方面行动有所迟缓,若更早采取行动可能会更好。最新的讲话中,鲍威尔重申在未来两次会议上加息半个百分点可能是合适之举,鲍威尔表示,“如果经济表现与预期相符,那么在接下来的两次会议上分别再加息50个基点是合适的。但我也要说,我们的一系列预期都和经济有关。如果情况好于我们的预期,那么我们准备减少行动。如果情况比我们预期的更糟,那么我们就准备采取更多行动。”鲍威尔罕见“认错”:或应在3月会议之前就加息,美联储可能本应在3月份之前就将利率从接近零的水平上调。鲍威尔周四还着重阐述了他对经济是否能实现“软着陆”的预判。鲍威尔表示,“经济‘软着陆’是指回到2%的通胀率的同时保持强劲的劳动力市场。但是这实际上可能取决于我们无法控制的因素。出于几个原因,目前实现这一目标相当具有挑战性。”无论如何,美国国会参议院周四(5月12日)以80票赞成、19票反对的投票结果确认了鲍威尔连任美联储主席的提名,这也意味着这位美联储历史上在位时间最长的“临时主席”(2月5日迄今),终于得以“转正”。

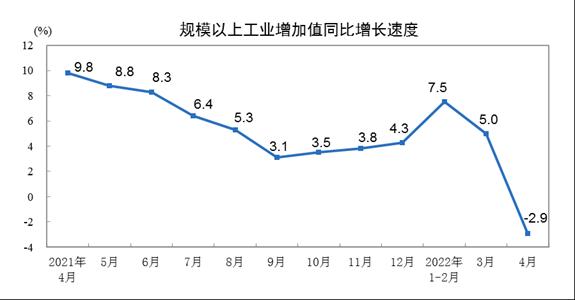

目前欧盟、英国等均发布经济警告认为经济发展已经停滞甚至会陷入衰退,,俄乌冲突已经导致石油和天然气价格进一步上涨和更普遍的通货膨胀。英国方面研究称新冠疫情和近期能源价格危机等因素叠加影响,英国人的收入将长久性降低。中国在周五公布了社融数据,受4月疫情影响社会融资规模增量为9102亿元,比上年同期少9468亿元;对实体经济发放的人民币贷款增加3616亿元,同比少增9224亿元。4月末社会融资规模存量为326.46万亿元,同比增长10.2%。M2余额249.97万亿元,同比增长10.5%,增速环比和同比分别高0.8个和高2.4个百分点。M1余额63.61万亿元,同比增长5.1%,增速环比和同比分别高0.4个百分点和低1.1个百分点。从中国原油加工量创年内新低来看,中国经济发展因疫情因素影响也是承受了较大压力。

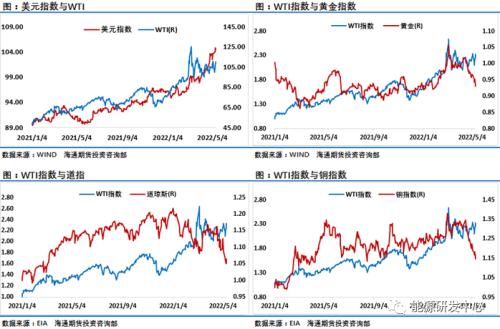

随着美联储逐步收紧流动性,推动美元创近二十年年新高,美国升息、俄乌战争及亚洲封控推波助澜,美元指数今年以来上涨近9%,上周连续第五周上涨。投资者对美联储在避免经济陷入衰退的同时遏制通胀的能力感到担忧,宏观层面压力不断加大,这让风险资产遭遇广泛抛售。通过上图可以看到股市、黄金、大宗商品等均出现了大级别的回落走势,工业品领域有色金属、黑色钢材等均受困于经济拖累需求,在此背景下油价的表现格外强势。对于原油市场来说虽然面临了诸多的不确定性,但当前供应紧张仍是主旋律,这让油价在大宗商品市场降温的同时保持了强势表现。不过我们还是要继续提醒投资者,当前阶段油价自身供需层面并不具备大幅下行动力,但还是要注意宏观层面不断对风险资产施加的压力,油价抗跌也能明显看出推动油价上行的动力已经远不如前,未来市场焦点还是会继续在地缘因素主导的能源危机与宏观层面压力之间的博弈,这会导致市场阶段性混乱阶段,考虑到目前油价维持高位区间波动,投资者要耐心选择机会。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐