农产品:下游需求不振,郑棉继续承压

来源:申银万国期货 2022-05-20 11:25:31

摘要

近期棉价仍维持外强内弱格局。目前国际棉价支撑仍较强,5月USDA供需报告下调了2022/23年度美棉产量及期末库存,明显利多美棉;07合约未点价卖单环比下降,逼仓行情有所减弱,不过主产区旱情依旧严重,天气炒作下外盘仍有冲高可能;此外,印度棉价再创新高,短期也将支撑外盘高位运行。国内上海疫情近期有所缓解,下游纱线购销略有好转,但终端订单依旧匮乏,开工率并未有明显提升,成品库存压力依旧较大,国内棉价跟涨动力不足。短期由于外盘走势偏强以及国内轧花厂挺价意愿仍存,郑棉下方仍有一定支撑;但下年度全球棉花扩种增产预期依旧较强,消费存在进一步下调可能,国际棉价难以维持高位,而国内下游需求复苏乏力,随着棉花加工企业还贷和销售压力不断增加,中长期棉价下行预期不变。操作上,建议逢高布局09合约空单。

正文

01

国际棉市解析

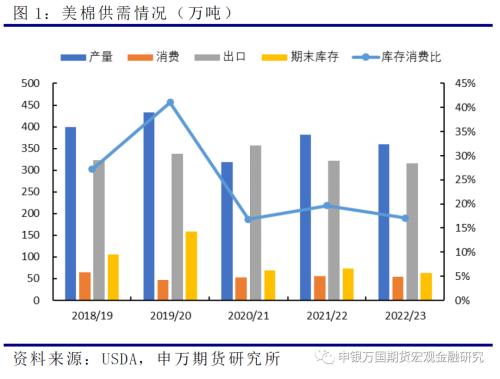

1、USDA报告偏多,后期全球库销比存上调空间

5月USDA供需报告将2021/22年度全球棉花产量继续下调38万吨,主要因印度棉花产量调减22万吨,后续由印度减产带来的供应端驱动将逐渐趋弱;USDA同时将全球棉花消费量下调25万吨至2677万吨,消费下调的主要贡献在中国,3月以来国内疫情四起,对国内棉纺织市场造成冲击,使得USDA将本年度中国消费量调减11万吨,且就目前中国国内的消费恢复情况来看,2021/22年度中国消费量仍有继续下调的空间。

2022/23年度新作供需方面,全球棉花产量预计同比增加57万吨,消费量预计同比下降21万吨,因期初库存大幅下降,全球棉花期末库存预计同比下降18万吨至1803万吨。尽管USDA预估2022/23年度期末库存将进一步去化,但新年度全球棉花产量增加、消费下降的预期并未改变,且两者都存在继续调整的空间。美棉主产区干旱对产量的影响仍存在不确定性,印度棉新年度的产量也存在一定的上调空间,而全球消费随着GDP增速的回落预计见顶回落,所以后期全球棉花库销比存在上调的可能性。

2、美棉主产区维持干旱,逼仓行情有所减弱

USDA预估2022/23年度美棉产量同比下降22万吨至359万吨,期末库存得以继续下降11万吨,报告明显利好美棉。尽管意向植棉面积仍维持3月预估的1223万英亩,但因主产区天气持续干旱,新作弃耕率高达25.3%,使得美棉产量同比仍下降6%。目前来看,美国主产区干旱程度并未得到缓解,截止5月10日,美棉主产区(92.8%)的干旱程度和覆盖率指数为184,同比增109;其中得州的干旱程度和覆盖率指数为314,同比增152。不过当前ICE盘面价格对天气炒作已有所反映,若后期干旱能有所减轻,美棉的弃耕率可能会下调,减产幅度或不及预期。

这段时间ICE期棉表现强势,除了天气炒作的支撑,最主要的还是受到基金逼仓的推动。不过近期未点价卖单数量有所减少,逼仓行情出现减弱的信号,截至5月6日,ON-CALL2207合约上卖方未点价减少6907张至55727张,折126万吨。尽管逼仓带来的上行驱动有所减弱,但短期博弈力量仍存,叠加天气持续干旱,短期将支撑外盘维持高位运行。不过在美联储开启加息周期的大背景下,后期棉价的下行压力将逐渐增加。

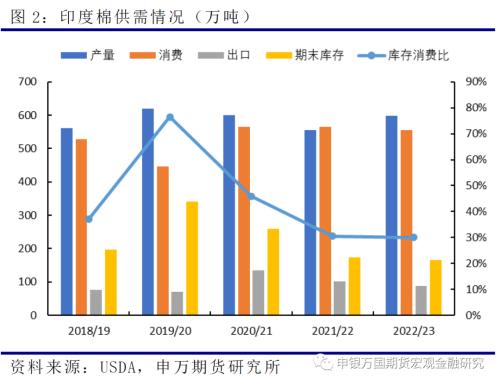

3、印度棉价再创新高,下年度扩种增产可期

近期印棉再度恢复涨势,印度棉价指数已经突破10万卢比/砍帝的高位。此次USDA报告将2021/22年度印度棉花产量再度下调22万吨,库销比进一步走低,继续利好印度棉价。同时,USDA预估2022/23年度印度棉花种植面积在1270万公顷,同比增加4.5%,印度棉花产量预计同比增加44万吨。尽管USDA按预期调增下年度印度棉产量,但其对于印度种植面积的增幅预期远不及印度国内机构的预测。由于本年度植棉收益大大提高,印度当地农民植棉意愿高涨,此前印度棉花协会预测,下年度印度10个主要棉花生产州的棉花种植面积将扩大20-25%。目前印度西南季风预计提前登陆,新年度降雨总量预计充沛,为增产前景进一步加持。因此,后期USDA对于2022/23年度印度棉产量仍有继续调增的空间。

02

国内棉市解析

1、本年度仍有大量皮棉未售,新棉长势总体较好

本年度国内皮棉销售进度持续缓慢,许多轧花厂销售进度尚未过半。轧花厂目前面临较大的还贷压力,经营形势不容乐观,不过由于现货销售报价仍大幅低于在库成本,轧花厂出货意愿并不高,而下游买方也多以刚需补库为主,现货市场整体成交保持清淡。据国家棉花市场监测系统,截至5月12日,全国销售率为50.8%,同比下降45.3个百分点,较过去四年均值下降29.9个百分点,其中新疆销售48.0%,同比下降48.5个百分点,较过去四年均值下降32.2个百分点。

2022/23年度国内棉花播种已于4月底前结束,相较去年的低温及冰雹天气,今年的气象条件对棉花生产较为有利,仅部分地区出现过风沙天气,但影响程度较轻,目前新疆地区的棉苗长势比较理想。种植面积方面,据中棉协最新调查结果显示,2022年全国植棉面积为4346.70万亩,同比基本持平,其中新疆地区植棉面积3756.96万亩,同比增长2%,占全国总面积的86.4%,同比提高1.7个百分点;黄河流域植棉面积294.29万亩,同比下降21.6%;长江流域植棉面积251.13万亩,同比下降0.2%。

2、下游需求复苏乏力,成品库存压力依旧较大

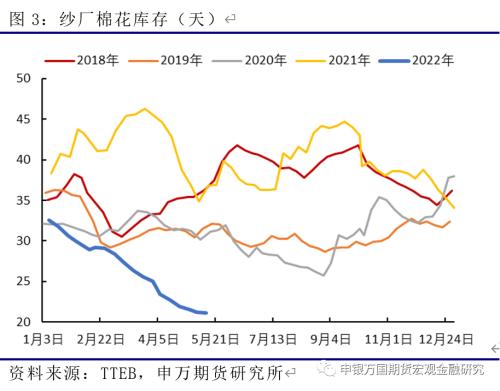

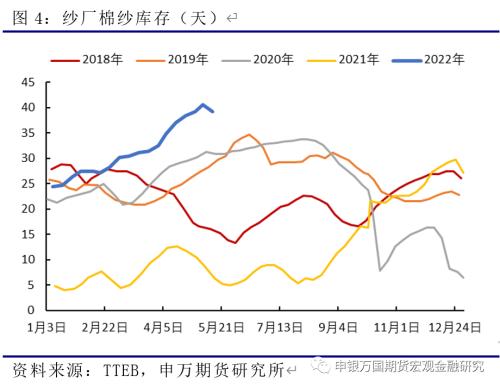

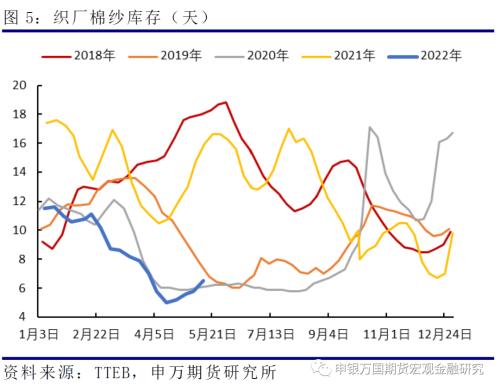

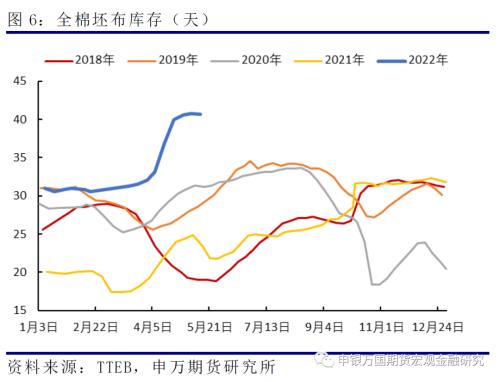

五一节后国内疫情显著好转,物流压力有所缓解,纱厂出货速度略加快,不过终端需求依然疲弱,纺织企业开机率未有明显提升,由于下游订单不足,当前纺企原料采购以刚需补库为主,纺纱利润持续亏损,成品库存仍位于近五年最高水平。据TTEB,截止5月13日,纯棉纱厂开机率在45.6%附近,纱厂原料库存继续下降,目前已经降至21.1天,为近几年历史最低值;成品棉纱库存环比有所下降,但仍维持在近40天的高位。织厂方面,下游新增订单匮乏,开机维持低位。截至5月13日,全面坯布开工率在47.2%,较前两周略有回升,但仍位于近几年最低水平。织厂棉纱库存小幅回升至6.5天,而成品库存压力并没有减轻,全棉坯布库存在40.7天。整体来看,下游需求未有明显改善,国内棉价高位回落风险较大。

03

小结

近期棉价仍维持外强内弱格局。目前国际棉价支撑仍较强,5月USDA供需报告下调了2022/23年度美棉产量及期末库存,明显利多美棉;07合约未点价卖单环比下降,逼仓行情有所减弱,不过主产区旱情依旧严重,天气炒作下外盘仍有冲高可能;此外,印度棉价再创新高,短期也将支撑外盘高位运行。国内上海疫情近期有所缓解,下游纱线购销略有好转,但终端订单依旧匮乏,开工率并未有明显提升,成品库存压力依旧较大,国内棉价跟涨动力不足。短期由于外盘走势偏强以及国内轧花厂挺价意愿仍存,郑棉下方仍有一定支撑;但下年度全球棉花扩种增产预期依旧较强,消费存在进一步下调可能,国际棉价难以维持高位,而国内下游需求复苏乏力,随着棉花加工企业还贷和销售压力不断增加,中长期棉价下行预期不变。操作上,建议逢高布局09合约空单。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐