农产品:巴西开榨博弈,糖价重新走强

来源:申银万国期货 2022-05-20 11:25:16

摘要

由于进口政策的逐步放开,目前内外糖价两者波动方向趋于一致,但国内波动率小于国际糖价。另外随着玉米价格处于高位,国内糖料种植面积下降,本榨季国内糖减产也将支撑远月价格。

全球未来处于静态供需平衡格局,国际糖价仍有上涨空间。能源价格波动有望成为新的突破口。

印度产量超预期对全球糖价形成压制,但乙醇产量增加以及糖大规模出口对糖价压制不断减少并反而形成支撑。

市场持续关注巴西新榨季开榨情况,并对2季度的全球供应有巨大的影响。

正文

01

白糖走势回顾

回顾2021年,随着巴西干旱影响糖产量,年初原糖持续走强,并一度突破20美分/磅大关。2季度由于巴西大规模开榨,市场热情有所下降。在3季度后印度糖大量出口,并且提高了甘蔗收购价FRP,同时市场传闻印度将提高国内最低售价MSP,原糖重新走强。进入4季度,原油价格震荡、北半球开榨也让市场冲高回落。

进入2022年,北半球的开榨压力导致了1季度开局全球糖市继续回调。3月俄乌战争后原油价格大涨使得原糖最终摆脱了回调态势,价格蓄势待发。国内价格则跟随原糖波动,并在6000元/吨上下波动,同时由于国内供应压力大于国际糖,国内价格波动小于国际糖价。

02

巴西新榨季开榨,乙醇继续成为焦点

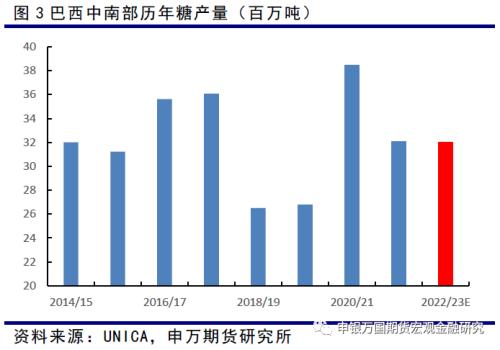

4月之后巴西中南部进入新榨季,截至4月30日巴西中南部累计产糖106.6万吨,同比减少50.58%。市场对巴西中南部产量存在分歧,为2900-3300万吨不等。而这主要取决于前年干旱的持续影响、出糖率以及制醇比。

2021年随着原油上涨以及雷亚尔升值,巴西乙醇折糖价总体维持强势,并有望持续成为2022年原糖价格的支撑因素。

另外相关消息显示,巴西糖厂正在取消部分糖出口合同,并转向生产更多乙醇,以在能源价格处于高位之际获得更高的收益。业内人士在参加一个行业会议时表示,巴西几乎所有的糖厂均存在取消糖出口合同的情况。估计截至目前,已经被取消的原糖出口合同量大约为20-40万吨。

同时,由于巴西处于开榨初期,此时除了双周压榨数据外,另外需要关注巴西糖和乙醇垒库速度。一旦受到压榨不及预期叠加出口消费的影响导致的垒库速度偏慢,市场将非常容易对此进行炒作,并使得原糖价格突破当前的波动区间。

03

产销两旺,来自印度的支撑

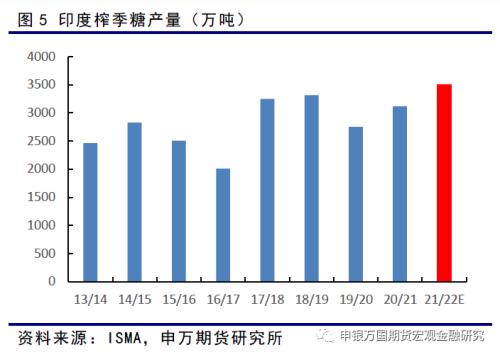

21/22榨季,印度出现产销两旺的情况。

供应方面,截至4月30日的印度产量3423.7万吨(去年同期3002.9万吨),同比增加420.8万吨。在2021/22榨季,在考虑使用340万吨糖用于乙醇生产后,印度糖协(ISMA)预计2021/22榨季印度糖产量将达到3500万吨(而之前在3月15日,糖产量预估为3300万吨)。

同时截至5月5日印度已经签订了820-830万吨的食糖出口合同。其中,截至4月底实际出口约为680-700万吨(去年同期为431.9万吨)。ISMA预计本榨季食糖出口量将超过900万吨。

需求方面,随着南亚与东南亚疫情逐步成为过去式,印度当地含糖食品不断恢复,今年国内消费有望恢复到2720万吨,远高于前几年2600万吨的水平。

这样,考虑到期初库存为820万吨,预计国内消费量2720万吨,预计出口超900万吨,预计产糖3500万吨,期末库存预估在680万吨左右。因此,即使印度糖产量达到历史新高,期末库存将依然出现下降,并支撑当地和全球糖价。

04

减产与进口倒挂继续支撑郑糖价格

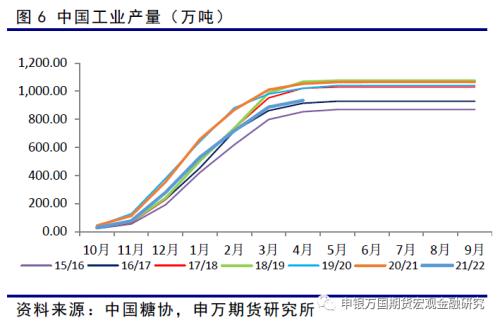

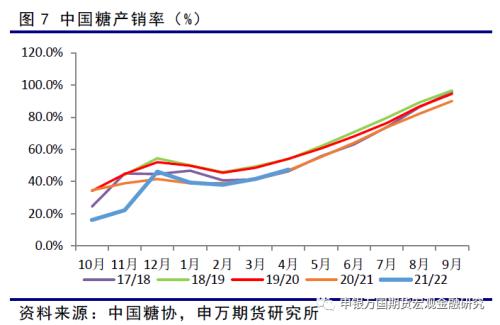

截至2022年4月底,本制糖期全国累计产糖935.05万吨(上制糖期同期产糖1053.96万吨)。全国累计销售食糖443.67万吨(上制糖期同期495.57万吨),累计销糖率47.45%(上制糖期同期47.02%)。目前看,本榨季食糖产量预估为950万吨左右,远低于11月糖协会议上预估的1050万吨。减产之下,糖厂的销售压力减少,而吨糖成本上升,有助于国内现货挺价。

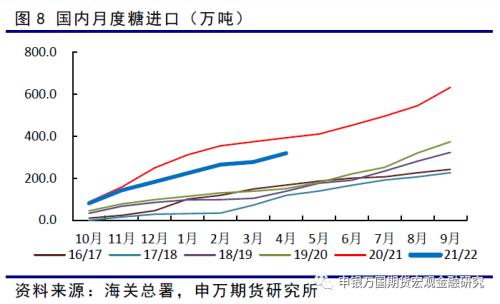

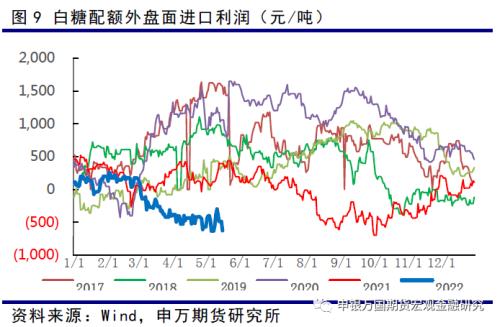

与此同时,由于进口大幅倒挂,2021/22榨季10-4月我国累计进口食糖320万吨,同比减少73万吨。国内进口总体出现下降。预计本榨季国内糖进口量也将减少100万吨以上。虽然糖浆进口量出现小幅增加,但国产糖+进口糖供应双降,将大大改善国内的供需结构。

从消费端来看,随着上海疫情的逐步缓解,后期解封有望刺激下游补库。全年的食糖消费有望保持相对刚性。

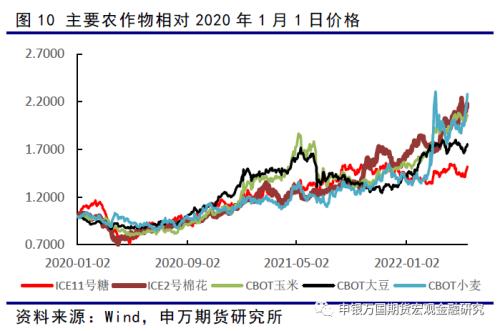

最后,相对其他农产品,目前的原糖价格已经处于价格相对较低的水平,这也意味着糖料的比较种植收益下降,特别对于一年生的甜菜作物影响更大。同时在下游的淀粉糖与玉米乙醇竞争上也将展现出优势。

综上所述,在国内减产叠加进口倒挂的背景下,未来几个月国内糖价将依然易涨难跌。特别是进入3季度后期,国内糖现货有望出现青黄不接。历史上的现货容易出现翘尾,甚至升水远月期货。

对于投资者来说,白糖2209可以逢回调买入,未来3个月的价格参考区间5800-6500元/吨。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐