巴西产量降幅不及预期,燃料政策不确定性增强

来源:CFC农产品研究 2022-05-12 12:22:35

周二巴西公布了最新的压榨数据,无论是甘蔗入榨量、食糖产量、乙醇产量还是制糖比均不及去年同期,但是减产和制糖比下调幅度略低于市场预期,导致原糖小幅回调。

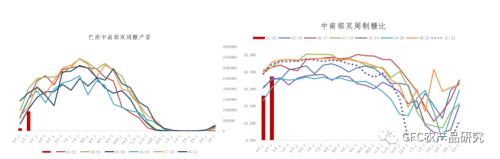

甘蔗和糖产量减少幅度不及市场预期,减产主要由开榨进度偏慢所致

来源:UNICA,中信建投(行情601066,诊股)期货整理

4月下半月,巴西中南部双周甘蔗压榨量2382万吨,同比减少19.72%,但是高于市场预计的2126万吨;双周糖产量为93.4万吨,同比减少38.81%,降幅不及市场预期的50%;制糖比由去年同期的44.5%下降至37.2%,但是高于市场预计的33.6%;入榨量和糖产量的减少主要由于开榨缓慢,糖厂开榨时间平均比去年延迟15-20天,4月下半月有180家糖厂运行,去年同期为207家,预计在5月前两周会有额外的57家糖厂开榨;甘蔗质量不佳,每吨甘蔗可榨糖(TRS)不及去年同期;4月每吨甘蔗可榨糖为108.46kg/吨甘蔗,而去年为117.03 kg/吨甘蔗。

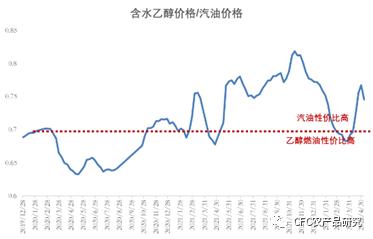

尽管含水乙醇性价比走低,但乙醇消费仍然偏强

来源:UNICA,中信建投期货整理

4月下半月,巴西中南部乙醇产量为10.94亿升,同比下降15.79%,其中含水乙醇产量为8.64亿升,同比下降9.98%,无水乙醇产量为2.31亿升,同比下降32.17%,4月制醇意愿较制糖偏强,因此在蔗料严重不足的情况下,乙醇产量的减幅较糖产量偏小。

来源:ANP,中信建投期货整理

短期由于乙醇价格涨幅过快,醇油比价在4月底超过了70%的阈值,意味乙醇燃料的消费将受到影响,但是4月下半月的消费数据略超市场预期——4月下半月巴西国内含水乙醇消费同比减少12.5%,但是环比增加2.5%,表现出即使在乙醇燃料价格布局性价比下,含水乙醇消费表现依然偏强劲;但是需要注意是,若醇油比价长时间维持在高位,这样阻碍乙醇的消费需求,乙醇价格有继续回落的风险,当前含水乙醇价格已从近24美分/磅的价格高位回落至19.2美分/磅附近,较原糖的优势开始被稀释,所以近期从盘面看到原糖缺乏驱动,持续在18.5-19美分/磅间波动。

巴西石油公司一季度营收翻40倍遭抨击,但昨日再次上调柴油价格

巴西石油公司Petrobra第一季度净收入为445.6亿雷亚尔,几乎是去年同期的40倍;EBITDA 为777亿,高于市场预期;收入和利润的暴增来自于原油价格带来的燃料价格普涨。总统公开谴责巴西石油公司,认为其提高燃料价格会导致巴西破产引发“全国性动荡”,但是同时他也表示不会干预Petrobra与国际接轨的定价政策,因为政府并非是该公司的唯一股东。

但在总统公开谴责不到一周之后,周一 Petrobra再次上调柴油价格,涨幅8.9%,为及2个月以来的首次上调;Petrobra表示,由于巴西燃料供应有限,意味着巴西还需要依赖私营炼油商和进口商进行弥补,入同时截至上周巴西柴油价格和国际油价存在27%的差距,若国内油价不及时上调,会引发供应短缺。

能源市场到底会导致制糖比面临多大幅度的调整成为主要的焦点。Petrobra的高利润遭到总统的抨击,石油公司上调燃料价格引发的舆论压力越来越大,市场开始担心未来是否存在强制性限制燃料价格的一幕,进而导致乙醇价格跟随燃料普跌,届时原糖也难以幸免;但是本周petrobra“试探性”上调柴油价格,体现出当前巴西国内油价还是以跟国际油价接轨为主。

而未来随着巴西十月大选将至,各方利益冲突愈演愈烈,政策的不确定性增加;因此在没有新的燃料调整政策或是原油再次大幅上行作为支撑,预计原糖短期依然围绕18.5-19美分/磅附近波动。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐