光伏、风电批量涨停!欧盟能源计划超预期,机构解读

来源:财通社 2022-05-19 21:23:49

隔夜美股,又暴跌了。今日,A股大幅低开。

但在光伏、风电等绿电板块的强势带动下,A股三大指数奇迹翻红。

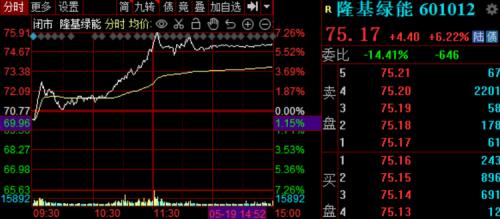

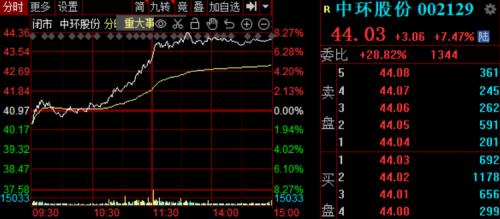

盘面来看,光伏、风电产业链井喷,晶科科技(行情601778,诊股)、忠利集团、瑞和股份(行情002620,诊股)、中环海陆(行情301040,诊股)、天能重工(行情300569,诊股)等近30股涨停,隆基绿能(行情601012,诊股)、中环股份(行情002129,诊股)、通威股份(行情600438,诊股)等巨头均大涨超6%。

欧盟加速推进绿色能源转型

当地时间5月18日,欧盟委员会公布名为“RepowerEU Plan”的能源计划,快速推进绿色能源转型。主要是在俄乌战争影响下,欧洲地区希望快速缩减俄罗斯化石能源的依赖,寻求建立独立安全能源体系。

“REPowerEU Plan”建议,2025 年欧盟累计光伏装机规模要超过320GW,和2021 年底累计装机167GW 的规模相比,增长翻倍;2030年累计光伏装机目标约为600GW,相较于2025 年也有几乎翻倍的增长。这意味着2022-2025 年年均新增光伏装机要超过40GW,2026-2030 年年均装机约为56GW,料将推动全球新增装机增长和产业链出货的增加。

从目前到2027年,该计划总投资2100亿欧元来逐步摆脱对俄罗斯能源进口的依赖,其中860亿欧元用于建设可再生能源,270亿欧元用于氢能源设备,370亿欧元用于生物甲烷生产,其他用于电网能效改造等方面。

同时,丹麦、德国、比利时与荷兰的政府首脑在“北海海上风电峰会”上共同签署一份联合声明文件,旨在将北海打造成欧洲的“绿电中心”。上述四个欧盟国家承诺,到2050年将四国的海上风电装机增加10倍,从目前的16 GW提高至150 GW;在2030年,海上风电装机总量将达到65 GW。

山西证券(行情002500,诊股):光伏需求将超预期

山西证券点评,欧洲地区今年光伏新增装机超预期。IEA-PVPS数据,截止2021年,欧洲地区累计光伏装机178.7GW,2021年当年新增装机26.8GW,为达到新的目标,欧洲地区2022-2030年年均新增装机需达到46.8GW。PV-infolink数据,2022Q1我国组件出口37.2GW,同比增长112%,其中欧洲地区进口我国产品达到16.7GW,同比增长145%,预计今年欧洲地区新增装机有望达50-55GW,增速超100%。考虑欧洲需求超预期,以及国内硅料投产情况,硅料价格有望在Q4开始进入下行通道,国内装机需求有望被激发。

今年全球光伏新增装机有望超预期达240-260GW,增速超50%。关注耗材、辅材、设备及光伏主产业链紧缺环节。重点推荐:爱旭股份(行情600732,诊股)、福斯特(行情603806,诊股)、金博股份(行情688598,诊股)、隆基股份、大全能源(行情688303,诊股),积极关注:美畅股份(行情300861,诊股)、石英股份(行情603688,诊股)、鑫铂股份(行情003038,诊股)、海优新材(行情688680,诊股)、晶澳科技(行情002459,诊股)、东方日升(行情300118,诊股)、天合光能(行情688599,诊股)、通威股份、晶盛机电(行情300316,诊股)、帝尔激光(行情300776,诊股)、迈为股份(行情300751,诊股)、锦浪科技(行情300763,诊股)。

招商电新:坚定脱碳方向

招商电新解读,欧盟这一目标是很容易实现的,应该是参照SolarPowerEurope的正常估计(672GW)制定的最低目标,考虑到2022年欧洲需求可能在60GW左右,若此后年份年均依然维持年均60GW规模,则2030年欧盟累计装机约705GW。此前我们判断加速新能源发展是欧盟对地缘政治与当前欧洲能源危机的方向性、长期性选择,在此背景下,预计2030年欧洲累计装机可能会在1000GW左右、甚至以上。

每一次能源危机,都会对能源产业和高耗能产业产生巨大的甚至是革命性的影响,以3-5年的中期维度来看,全球以清洁电力为核心的新一轮能源革命受欧洲纠纷影响大幅加速,而不是相反。

继续推荐组件、TOPCon等技术进步,关注逆变器。组件:隆基/晶澳/晶科、天合、东方日升;Topcon:钧达、海目星(行情688559,诊股)、晶科,关注中来、捷佳、帝尔;逆变器与辅材关注锦浪、禾望、德业、阳光、固德威(行情688390,诊股);福斯特、美畅、金博等。

长江电新:关注海风蓝海市场

长江电新认为,海上风电具有风能资源充沛、贴近用电负荷中心、发电波动性小等优势。在当前双碳背景下广阔的市场增量空间使得海上风电有望成为风电板块的α,其成长逻辑愈发清晰。

从下游细分赛道看,具备高价值量增长、高进入壁垒、优异竞争格局的赛道有望成为海上风电的α:海缆具有基于港口码头的区位资源壁垒、基于设备与工艺的技术壁垒,基于已有项目的资质壁垒,同时在深远海化背景下线缆长度、线缆价值量呈增长态势,其市场增速有望超海风装机增速(东方电缆(行情603606,诊股));海上塔筒环节具有价值量增长逻辑及集中度提升逻辑(天顺风能(行情002531,诊股)、大金重工(行情002487,诊股));海上风机对可靠性要求更高,其竞争格局优于陆上,具备项目经验优势、供应链整合优势、平台化建设优势的龙头企业有望脱颖而出(明阳智能(行情601615,诊股)、金风科技(行情002202,诊股))。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐