债市周报(2022.5.24)

来源:山东国信研究 2022-05-24 18:22:34

观点摘要

虽然近期长端利率债维持小幅波动,对多方消息反应都比较克制,但债市整体分化明显,比如1年期、3年期中短期票据到期收益率距离3月底阶段性高点已经分别下行了45BP和25BP,相比之下十年期国债到期收益率和3月底时基本处于同一水平,信用利差快速收窄,期限利差不断拉大。

基本面情况和政策方向共同决定了债市结构性的变化。现阶段国内经济情况依旧严峻,地产销售改善并不明显,企业生产和居民需求持续受到疫情反复的抑制,出口回落的压力也开始显现。同时疲弱的经济状况下不乏有一些乐观的因素出现,比如疫情虽然在多点反复,但整体趋势延续回落,上海的复工复产也在有序推进;政策底已经出现,地产调控政策不断松绑,产业政策也在不断出台,李克强总理在稳增长稳市场主体保就业座谈会上指出“挖掘政策潜力,看得准的新举措能用尽用,5月份能出尽出”,可见稳增长的政策力度之大。因此,从基本面角度来看经济已经接近短期低点,后续存在相对确定性的修复阶段。货币政策角度来看,降准等数量型工具的政策效果已经较小,货币市场利率走低、存款性金融机构负债成本下降印证了市场并不缺乏流动性,相比之下价格型政策工具更能起到拉动实体融资需求的作用,这也是上周5年期LPR利率下调15BP的重要原因。总体来看,无论是货币政策还是产业政策,政策目标都指向于宽信用、稳增长,受益于政策支持债券市场信用环境改善,信用利差相应收窄,而今年货币政策后续宽松空间有限决定了利率债的机会并不大。

近期的债券市场走势已经证实了我们此前“短端优于长端、信用优于利率”的判断,对于后市我们主要有以下几个看法:一是经济已经处于短期底部,未来一两个月迎来经济修复阶段的确定性高,对于债市并不有利;二是银行间质押回购利率已处于较低水平,随着融资需求改善、信用扩张,资金面或有所收敛,短端的价值在降低;三是宽信用政策推出方兴未艾,适当的资质下沉仍有机会。

01

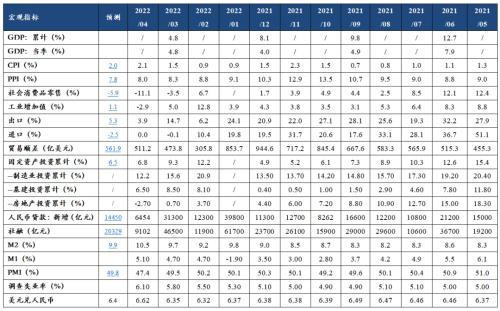

经济数据

中国主要宏观经济数据

02

资金面观察

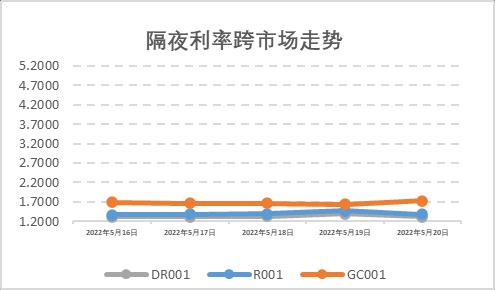

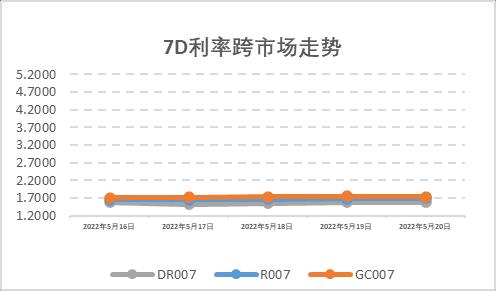

报告期(5月16日至5月22日)公开市场有600亿元7天公开市场逆回购和1000亿元1Y期MLF到期,央行累计开展500亿元7天公开市场逆回购操作和1000亿元1Y期MLF操作,中标利率维持在2.10%(7D)不变,全周统计公开市场操作净回笼100亿元资金。5月中旬资金面仍维持宽松态势,央行公开市场逆回购依旧维持每日投放100亿的常规操作。报告期内隔夜DR001和7天DR007加权平均价格分别在1.31%-1.40%和1.53%-1.58%附近区间震荡。报告期内机构杠杆维持每日6万亿左右的历史较高位水平,宽松的资金面及较长的宽货币窗口预期持续。伴随上海逐步复市复产和5年期LPR带动全国各地房贷利率的下调,社融和经济数据有望小幅复苏,而宽货币的环境预计将持续至6月。

资金市场利率

03

一级利率债发行情况

上周(11月8日至11月14日),利率债(包含NCD)一级发行约9268.74亿元,总偿还量约5915.86亿元,净融资额约3352.87亿元,报告期内地方债发行让步给国债,同业存单发行量与上周持平,利率债净融资量维持在中低位水平。截至9月末银行间超储率约在1.37%左右的水平,上周财政部下发《地方政府专项债券用途调整操作指引》,意味着前期发行的地方政府专项债券资金将在预算范围内提质增效,减轻了后续一级利率债(国债、地方债)的压力。央行上周OMO公开市场操作余额有所放量,且11月15日进行1万亿MLF续作以等额覆盖11月全月的MLF到期量,都给予市场对资金面的平稳有所预期,我们预计年底资金面保持相对平稳

。上周(5月16日至5月22日),利率债(包含NCD)一级发行约10,749.00亿元,总偿还量约7,433.69亿元,净融资额约3,315.31亿元。一级利率债持续放量发行,后续可进一步关注各地财政发力的效果。各期限同业存单发行利率在宽松的货币环境下有所下行,但中期来看,预计下行空间有限。

一级利率债供给数据

04

二级利率债市场情况

上周(5月16日至5月22日)10年期美债收益率进一步震荡回落至2.8%附近;国内MLF如期等额等价续作,而5年期LPR超预期下调15个bp至4.45%,10Y期国债、国开债利率对此反应钝化,全周分别下行2bp和1bp,收报2.79%和2.99%,报告期内1Y期国债、国开债进一步下行6bp和7bp,国债、国开债10-1Y期限利差震荡,国债、国开债10-1Y期限利差分别收报83BP和98BP。拉长时间窗口,从2014年以来观察期限利差,国债、国开债10-1Y期限利差回落至70-75左右分位数的较高水平。

国债/国开债收益率变动观察

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐