城投行业:2022年4月城投债市场分析报告

来源:中债资信 2022-05-13 19:22:54

一、交易所审核终止情况

交易所疫情期间暂缓计算公司债券等反馈意见回复时限,4月交易所审核终止数量和规模相较于上月大幅下降,仅有5只城投债券审核终止

2022年3月18日及21日,上交所及深交所分别发布《关于进一步明确疫情防控期间债券业务安排有关事项的通知》和《关于明确2022年疫情防控期间深市固收业务有关事项的通知》(以下均简称“《通知》”),《通知》明确“即日起暂缓计算公司债券、资产支持证券的反馈意见回复时限和中止后触发终止时限,恢复计算时间将根据疫情防控情况另行通知。”自此,交易所审核终止数量和规模明显下滑,2022年4月,交易所终止债项共6支,涉及债项计划发行规模合计82.00亿元,审核终止率[1]由3月的19.68%下降至4月的3.42%。城投债方面,4月城投债终止审核数量大幅下降至5支,但在全部终止债券支数中的占比上升近37个百分点至83.33%。终止规模方面,4月份城投债审核终止金额为72.00亿元,占全部交易所终止债券计划发行规模的87.80%。

4月无县级城投企业被交易所终止,被终止主体区域分散,仍分布于债务负担较重的省份

分行政层级来看,2022年4月城投债审核终止主体包括2家市辖区、2家市级主体和1家园区主体;县本级本月年内首次无城投债被终止的情况。就变化趋势来看,4月各层级城投债终止数量延续了3月环比减少的趋势。

分区域来看,2022年4月全国共有5个省份出现城投债审核终止,同比及环比均大幅减少,审核终止的企业仍主要分布于债务负担较重的省份。终止金额方面,本月最大终止额为20亿元,远小于3月的200亿元。若将2022年1~3月终止审核金额中的异常值[2]剔除,4月的终止审核金额均值与一季度月均数据差异不大(15亿元左右),终止审核金额的方差亦无明显变动。终止债券类型方面,本月仅涉及私募和小公募两种类型,无ABS被终止。值得注意的是,除松原城乡建设投资集团有限公司外,其余4家城投企业均为多次发债主体。

二、一级发行情况

(一)行业整体情况

2022年4月城投债发行规模为4,398.15亿元,同比下降17.06%,环比下降9.08%,交易所和协会产品发行较去年同期均有下降。发行主体市场评级分布方面,全行业各等级主体发行规模均有不同程度收缩,AA主体发行规模同比下降幅度最大;分产品看,交易商协会各级别主体发行规模保持环比下降,交易所AA和AA+主体发行规模较去年同期显著收缩。净融资方面,城投债净融资规模同比下降46.24个百分点,环比下降55个百分点,降幅较一季度增大,交易商协会和交易所两市场趋势相同。

(二)各省份情况

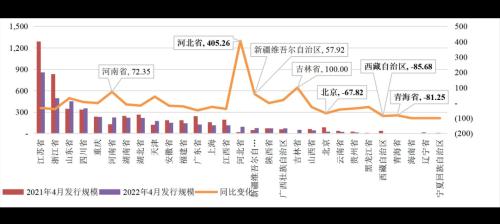

发行规模方面,2022年4月江苏省和浙江省城投债发行规模仍显著高于其他省份,但较去年同期呈现不同程度的收缩。河北省、吉林省、河南省、新疆维吾尔自治区、天津市、山东省发行规模同比增幅相对较大,其中河北省去年同期仅发行债券19.00亿元,基数很小,故在本月债券发行规模增幅继续位列第一;吉林去年同期无新增债券发行,本月发行51亿元,但净融资表现为净偿还,推测发行规模增长主要用于偿还到期债券;河南省仍由于2021年初“后永煤时代”的低基数所致;天津市新发行债券资金用途主要用于确保到期债务周转。相比而言,西藏自治区、青海省、北京市、广东省、云南省和浙江省城投债发行规模同比降幅较大,海南省、宁夏回族自治区和辽宁省4月无新增债券发行。

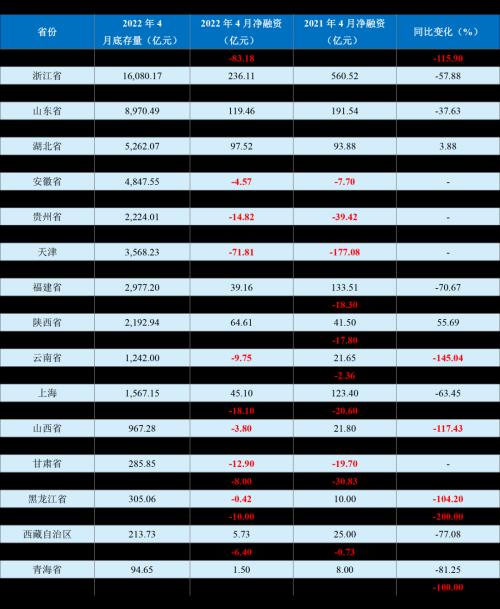

存量及净融资方面,截至2022年4月末,江苏省和浙江省城投债存量规模仍显著高于其他省份。净融资方面,江苏省月度净融资首次为负,规模降幅居前,安徽省、贵州省、天津市、云南省、吉林省、山西省、甘肃省、辽宁省、黑龙江省、宁夏回族自治区和内蒙古自治区净融资为负,海南省净融资为0,其余省份城投债券净融资规模均为正。从同比变化来看,仅湖南省、四川省、湖北省、河南省、陕西省、河北省、北京市、广西壮族自治区、新疆维吾尔自治区净融资规模较去年呈现正增长,其中北京市、广西壮族自治区、新疆维吾尔自治区净融资由负转正;江苏省、云南省、山西省、黑龙江省和宁夏回族自治区由净融资转为净偿还状态;安徽省、贵州省、天津市、甘肃省、辽宁省、吉林省和内蒙古自治区净融资连续两年同月净融资为负。环比来看,江苏省、安徽省、天津市、云南省和山西省4月净融资由正转负,其中天津市净融资规模环比降幅最大(下降198.10%),云南省和江苏省次之(分别下降126.35%和124.08%);贵州省、吉林省、辽宁省和甘肃省净融资连续两月为负;广西壮族自治区和青海省净融资由负转正;其余省份净融资连续两月为正,其中北京市、四川省、河南省、广东省和陕西省净融资规模实现环比增长。

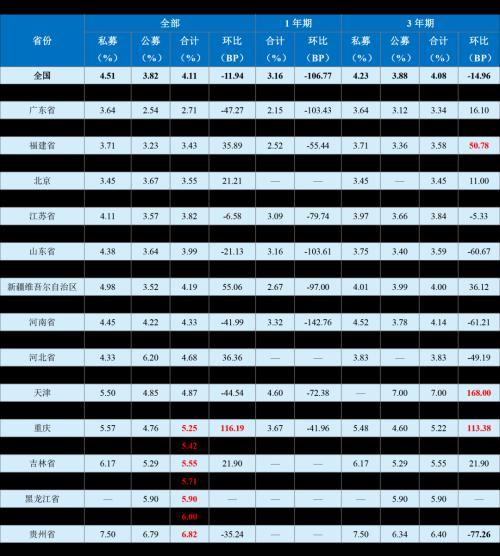

发行利率方面,4月份,全国城投债加权发行利率环比下行,1年期产品发行利率下降幅度较大。从绝对水平来看,贵州省、青海省、黑龙江省、云南省、吉林省、陕西省、重庆市城投债加权发行利率处于高位(显著高于全国水平),均高于5%。环比来看,重庆市、新疆维吾尔自治区、山西省上升幅度相对较大,上升幅度高于50个BP;湖北省、广东省、天津市、陕西省、河南省下降幅度相对较大,降幅高于40BP。分期限来看,1年期和3年期城投债总体加权发行利率分别环比下降106.77BP和14.96BP,各省1年期城投债发行利率普遍降幅较大;3年期来看,天津市、重庆市、福建省3年期城投债加权发行利率环比显著上升(上升幅度均高于50个BP),山东省、河南省、贵州省和湖北省3年期城投债加权发行利率环比显著下降(下降幅度均高于50个BP)。

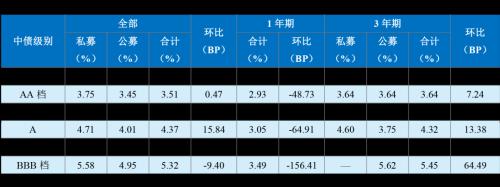

从发债企业中债资信主体级别来看,A级别主体发行利率环比增长较多,AA档基本稳定,其他级别主体发行利率呈现不同程度下行。分期限来看,各级别档主体1年期产品发行利率均较上月大幅回落,3年期除A+级别主体外,其他级别主体发行利率不同程度上升。

三、二级交易情况

(一)成交价格异常债券

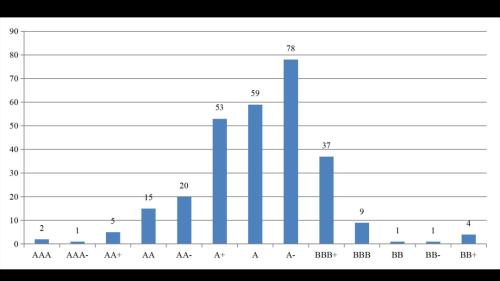

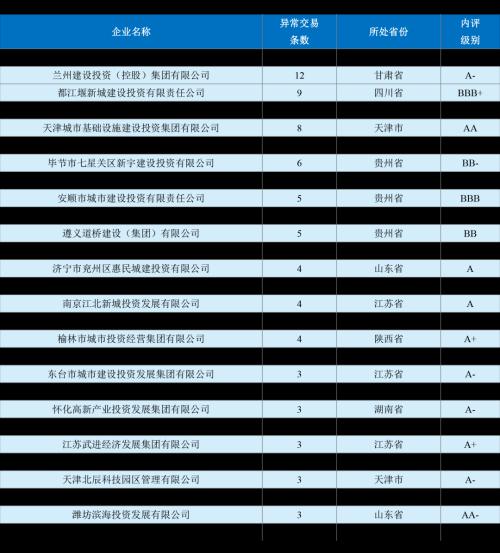

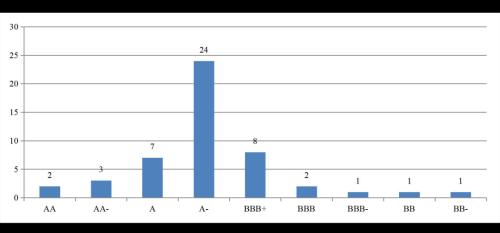

2022年4月,共470条成交价格异常[4]的城投债券,共涉及主体285家,从异常交易主体所处区域来看,江苏省城投债异常交易数量最多,占比19.36%,其次为贵州、甘肃、湖南、四川等省份,占比均在6~10%区间内。从异常交易主体行政层级来看,仍以市本级企业为主,占比45.32%(较3月份提高8个百分点),园区、县本级及市辖区主体也出现较频繁异常交易情况,分别占比20.12%、15.74%和15.11%。从异常交易主体内评级别来看,内评级别分布未发生明显变化,仍主要集中于A档主体,其中A-档最多。个体企业方面,兰州市城市发展投资有限公司、兰州建设投资(控股)集团有限公司、长沙市轨道交通集团有限公司和都江堰新城建设投资有限责任公司等异常交易频率很高,需要重点关注。

(二)估值严重偏离债券

2022年4月,共399支估值严重偏离债券[5],涉及主体49家,从估值严重偏离债券主体所处区域来看,以江苏省、贵州省和四川省为主,占比分别为26.53%、16.33%和14.29%;从估值严重偏离债券主体行政等级来看,除省本级1家主体外,以市本级和园区为主,占比分别为34.69%和28.57%,市辖区及县本级分布接近,分别为8家和9家。从估值严重偏离债券主体内评级别来看,主要集中于内评级别A+、A-及BBB+三档,其中A-档占比最高。其中,兰州市城市发展投资有限公司、兰州建设投资(控股)集团有限公司、贵安新区开发投资有限公司和遵义交旅投资(集团)有限公司估值严重偏离债券频次很高,需要重点关注。

注:

[1]审核终止率=终止审查数量/(终止审查数量+注册成功数量)。

[2]此处异常值取终止审核金额中大于80亿元的数据。

[3]未列示省份在统计期间内未发行城投债。

[4]本文成交价格异常债券为YTM偏离70个BP。

[5]本文估值严重偏离债券为中债估值收益率偏离阈值70个BP。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐