国金证券赵伟:2022年四条主线逻辑

来源:金融界 2021-12-13 10:23:56

报告要点

站在两个“百年”交汇之际,满怀希望又充满期待。2022年宏观图景如何构建?我们反复推演认为,可用10个字提炼:(全球)场景修复年,(国内)寻找“新稳态”。“动能切换”下的第三轮经济下台阶,股市结构深化、债牛基础牢固。

一、 “滞涨”还是“衰退”?广泛热议“伪命题” 忽视了传统框架解析力的下降

经济处于“滞涨”还是“衰退”阶段,是前期广泛热议的话题;此类观点,存在对传统周期框架及当下经济形势的误解。传统周期,需求驱动主导下经济呈现明显的周期波动,由于物价一般滞后需求2个季度左右,经济与政策周期变动时,增长与物价会呈现周期性交替,形成“复苏-过热-滞涨-衰退”等经济状态的周期往复。转型以来,经济由需求主导转向供给驱动,传统框架解析力已大幅下降。

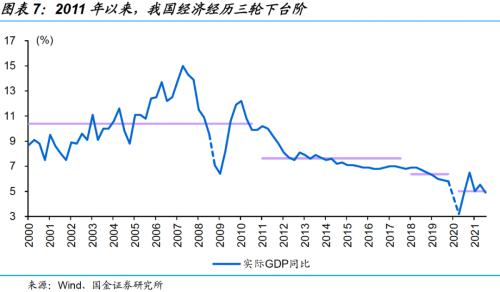

换个视角看经济,眼下正处于转型阶段第三轮经济下台阶;三次下台阶,体现的恰是结构转型中的动能切换。进入转型阶段以来,中国经济经历了三轮下台阶:2011-2015年,传统高耗能行业投资增速趋势下移,拖累经济快速换挡;2018-2019年,“防风险”下,地方投资行为显著下台阶;2020年下半年以来的地产调控政策,对第二个传统引擎形成实质约束,经济效应2021年下半年加速显现。

二、新一轮经济换挡,寻找“新稳态”的过程,映射“动能转换”的加快

政策在长短期目标间权衡的过程,也是寻找“新稳态”的过程,房企等微观企业、金融机构与市场,也需经历并逐步适应“新稳态”。经济下台阶,底层逻辑依然是转型过程中的“动能切换”;经济阶段性的下行担忧,不会改变政策加快动能切换的方向。在此过程中,经济存在阶段性超调的压力,随后回归“新稳态”下的合意区间。2022年,对托底政策过度期待、经济过度悲观,皆不建议。

寻找“新稳态”的过程中,“稳增长”主要抓手或有所切换,由传统引擎转向新动能的过程中,孕育着部分投资机遇。加快“动能切换”的过程中,地产基建等传统引擎作为稳增长工具的作用弱化,主要抓手或出现在以下链条:1、十四五期间基建重大项目的加快推进或提前启动;2、“双循环”背景下,补链强链相关产业突围项目;3、共同富裕下的“促消费”政策,缩小贫富差距、促进消费。

三、寻找“新稳态”之年,“资产荒”延续,债牛基础牢固、股市结构深化

眼下至2022年,宏观形势与信用环境或类似2018年底至2019年的状态,货币流动性环境或类似2015年至2016年的状态。加快“动能切换”是政策最终目的,“稳增长”服务于“调结构”、“促转型”;传统引擎受限下,信用环境转向宽松并不容易。经济下行压力、债务风险暴露、隐性债务化解等,皆需流动性环境“呵护”;利率走廊调控日趋成熟下,短端利率或继续维持在低位水平低波动。

“资产荒”的情形仍将延续,寻找“确定性”的机会;债牛基础牢固、股市结构深化。债券市场,短期牛市基础牢固、坚定看多不动摇;2022年1季度前后再做观察,重点关注国内政策环境、海外流动性环境等可能演绎路径。股市结构深化,宏观主线逻辑或包括:传统领域部分政策可能的纠偏、“新稳态”下跨周期政策发力点的切换、疫后“场景修复”下部分产业量价改善等带来的投资机会。

风险提示:全球疫情、海外通胀、国内债务风险暴露等

报告正文

一、 “滞胀”还是“衰退”?一个广泛热议的“伪命题”

(一) “滞胀”还是“衰退”?传统框架的解析力在不断下降

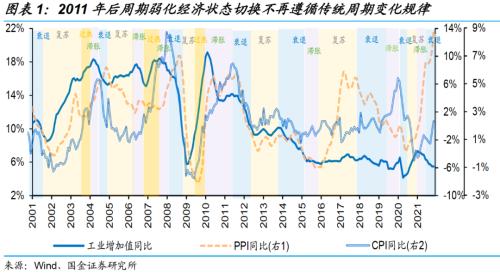

眼下经济处于“滞涨”还是“衰退”阶段,是前期广泛热议的话题;此类观点,存在对传统周期框架及当下经济形势的误解。传统周期以需求驱动为主,经济呈现明显的周期波动,由于物价一般滞后需求2个季度左右,经济与政策周期变动时,增长与物价会呈现周期性交替,形成“复苏-过热-滞涨-衰退”等经济状态的周期往复。2011年以来,进入转型阶段,中国经济与政策的周期性规律越发弱化,尤其2016年“供给侧结构性改革”以来,经济主驱动力由需求主导转向供给端,传统框架解析力已大幅下降,“美林时钟”变成“电风扇”。

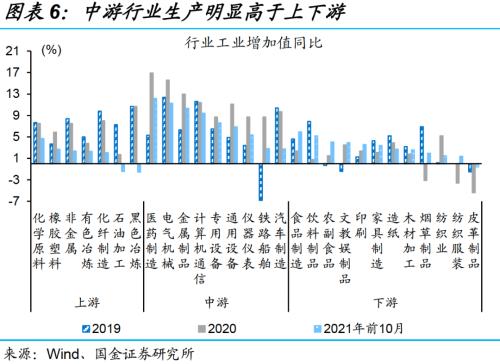

产业间的冷热不均、结构分化持续存在,也从侧面反映了传统框架解析力的下降。转型阶段,供给冲击影响更大,增长与物价间的周期往复规律被打破,产业间冰火两重天、行业内结构分化长期存在。以眼下的情景为例:上游产业普遍表现出传统意义类似“滞涨”的表征,究其原因在于供给受限而非需求,下游产业则表现出类似“衰退”的表征,主因国内终端需求偏弱;中游产业类似“复苏”的表征,并非内需主导,而是外需支撑。与传统经济周期下,内需主导的宏观运行逻辑大为不同,进而导致传统框架解析力的下降。

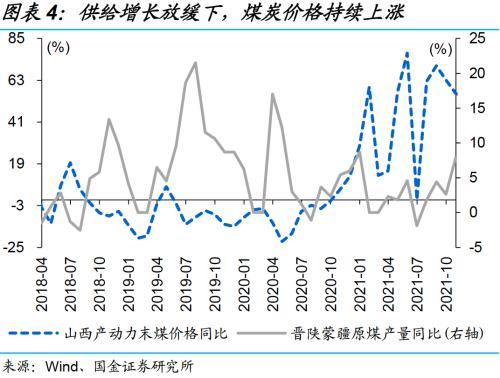

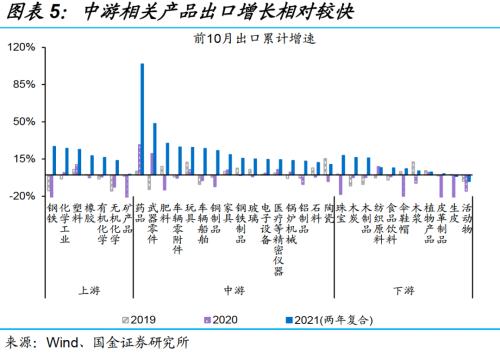

具体产业来看,上游高耗能行业主因“供给侧结构性改革”下的产业逻辑,中游产业受益于全球经济“错位”下出口“替代效应”的支撑。近年来,钢铁、煤炭等上游高耗能行业,多次出现类似“滞胀”的现象,即产销量下降、价格上升,主要缘于供给侧结构性改革背景下,产能供给收缩导致的“量跌价升”,2021年又叠加了全球“能源革命”背景下的供需冲击;电气机械、计算机电子等中游行业的高景气,受益于出口的持续高增长,与全球疫情“错位”下,“替代效应”支撑紧密相关;而国内消费需求拖累下,下游消费行业相对低迷。

(二) 换个视角看经济:眼下正处于转型过程中的第三轮下台阶

换个视角看经济,眼下正处于转型阶段第三轮经济下台阶;三次下台阶,体现的恰是结构转型中的“动能切换”逻辑。进入转型阶段以来,中国经济经历了三轮下台阶:2011-2015年,传统高耗能行业投资增速趋势下移,拖累经济快速换挡;2018-2019年,地方债务“防风险”下,对第一个传统引擎形成实质约束,导致政府投资行为显著下台阶;2020年下半年以来的地产调控政策,对第二个传统引擎形成实质约束,经济效应2021年下半年加速显现。

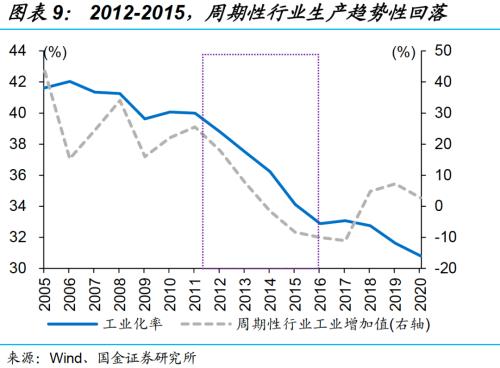

经济第一轮下台阶,缘于重工业化结束后,传统高耗能行业投资增速持续回落,带动经济增速快速换挡。融入全球价值链分工体系之后,工业化、城市化得以快速推进,进而带动中国经济持续高增长。2011年之后,伴随重工业化时代的结束,我国工业化率开始出现趋势性回落。传统资本密集型行业生产大幅下降的同时,投资增速开始趋势性回落,拖累全社会投资增速下滑、经济增速快速换挡。这是转型以来第一轮下台阶,主要集中在2011-2015年前后完成。

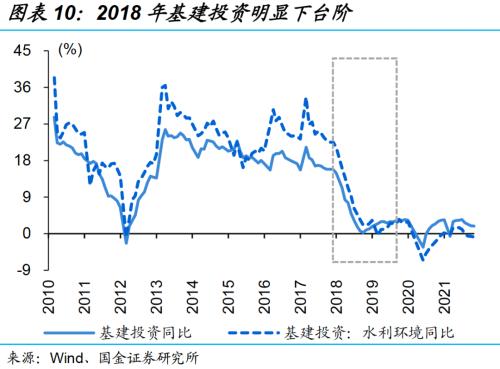

经济第二轮下台阶发生在2018-2019年前后,与地方债务“防风险”下,第一个传统引擎形成实质约束,地方投资行为显著下台阶紧密相关。2015年底,总书记第一次提出“供给侧结构性改革”的概念,2016年以“防风险”、“去杠杆”为代表的部分政策逐步落地。2017年中,全国金融工作会议首提债务“终身追责”;年底十九大报告中,总书记做出“三大攻坚战”布局,首要任务就是“防风险”,而“防风险”的重心即为地方债务。在此背景下,基建投资由早期的20%左右的增速,快速降至2018年以来3%左右、甚至更低的增速。

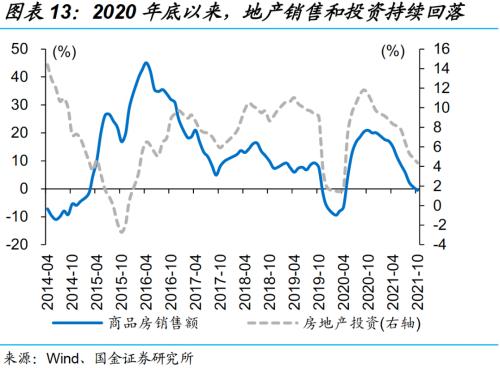

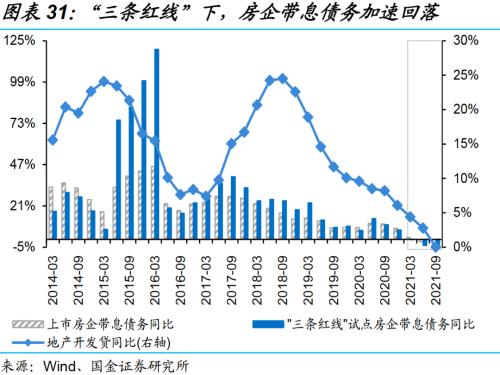

当下,是中国经济的第三轮下台阶,与2020年下半年以来地产调控政策等,对第二个传统引擎的实质约束有关,必然带动相应链条经济活动的下台阶。2019年,政治局会议上明确表示“不将房地产作为短期刺激经济的手段”,2020年下半年开始,以三条红线、贷款集中度考核、土地集中供给为代表的新一轮调控政策出台。与过往不同的是,政策调控更加注重“长效机制”的构建,实际上起到“供给侧结构性改革”的长期影响,属加快“动能切换”的一环。

二、 阶段性的“失速”担忧,摸索式的寻找“新稳态”

(一) 疫情反复下的新一轮换挡,“失速”担忧阶段性困扰

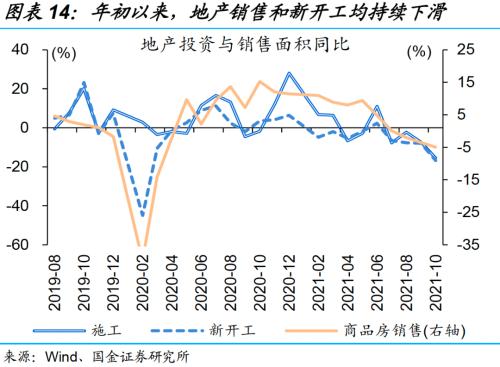

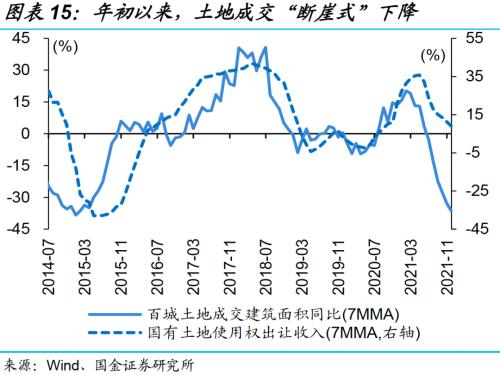

经济下台阶的过程中,底层逻辑是转型过程中的“动能切换”,阶段性存在下行超调的压力;诸如,地产链全面降温,对经济的拖累仍在加速显性化等。下半年以来,地产链加速降温,商品房销售额同比增速由年初20%以上降至9月的零以下,地产投资增速也由两位数增长降至3%左右。部分城市“因城施策”的松动,并非政策方向的转变,放松效果有限。同时,土地市场的快速降温,对地方综合财力、城投平台土地质押融资等杠杆行为的影响,开始显现。

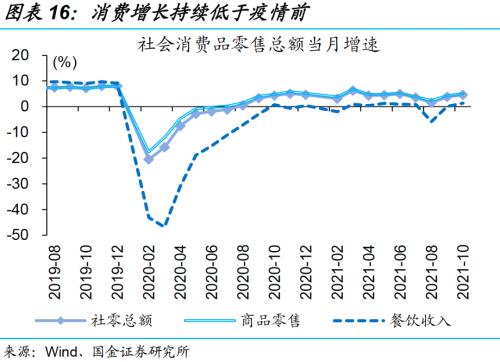

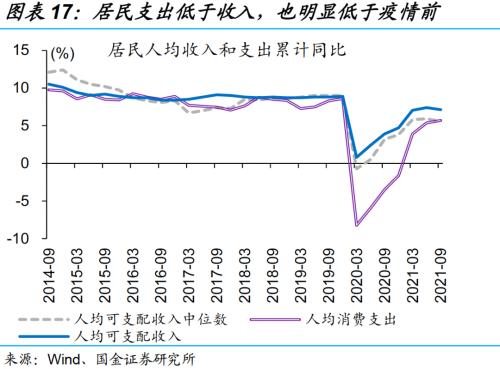

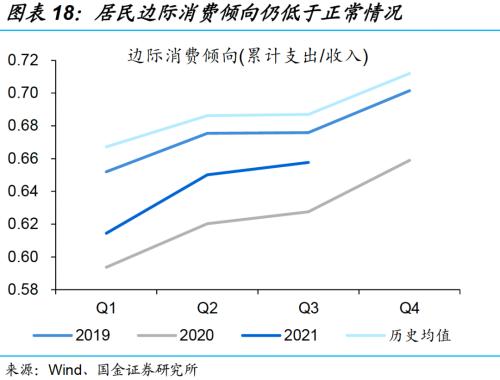

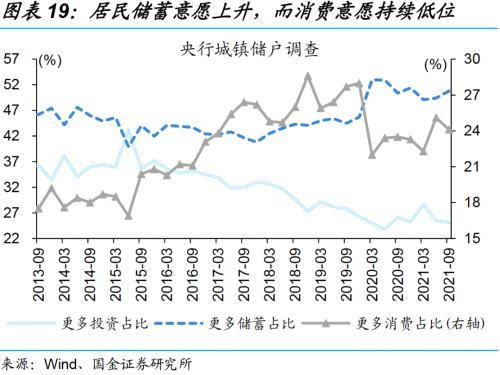

疫情反复的背景下,居民收入增速、消费意愿持续低迷,拖累消费增速持续低预期,冬春季期间或进一步显现。疫情反复,对个体行为影响深远,不同群体中,尤以中低收入群体为甚。疫情期间,居民人均可支配收入增速迟迟未能修复到疫情前的水平,3季度甚至出现见顶回落的迹象。此外,预防式储蓄的需求上升,进一步降低了消费倾向,以支出与收入之比衡量的边际消费倾向,前3季度只有0.658、低于2019年同期的0.76。

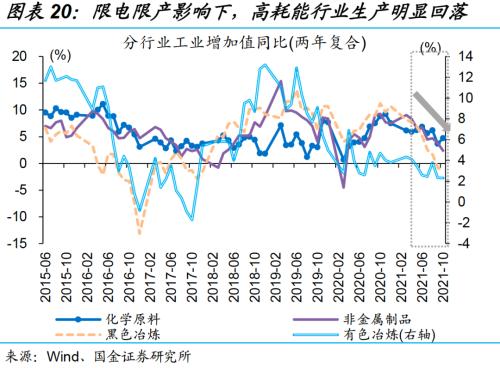

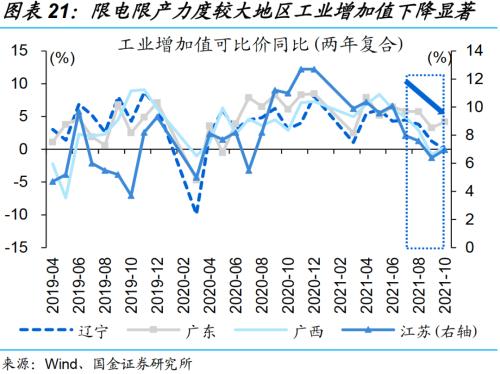

“环保”因素等对企业生产行为的影响,亦可能阶段性对经济形成干扰,冬春时节或更为明显。我们可以“能耗双控”的影响作参考。2021年下半年,能耗双控进度不达标的区域出台了部分政策,导致工业生产等经济活动8月中下旬之后出现明显回落,9月工业增加值(两年复合增速)较6月下降了约1.5个百分点,其中非金属制品、黑色冶炼等高耗能行业下降幅度尤为明显,降幅超过4个百分点;限电较严的广东、广西、江苏等省,降幅在3-8个百分点。

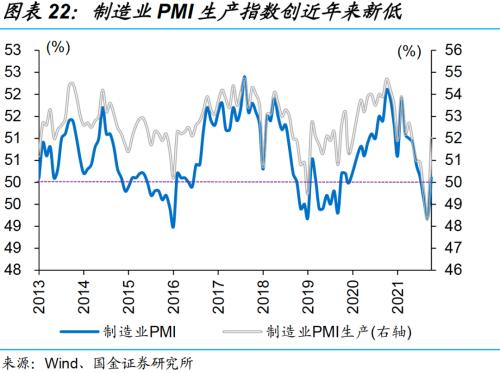

综上,经济第三轮下台阶,底层逻辑依然是“动能转换”的加快;但阶段性下行压力的集中释放,或导致短期经济可能的超调。无论是地产调控的滞后体现、疫情反复对终端需求的拖累、环保等对生产行为的影响,短期都在集中反应,冬春季尤甚。制造业PMI指数4月之后持续下滑,9月、10月连续两月低于临界值,其中,生产指数10月只有48.4,创2009年以来次低,仅高于2020年2月;11月各项指标出现回升,或与前月低基数有关,持续性待观察。

(二) 稳增长抓手何在?寻找“新稳态”的过程,“动能转换”加快

寻找“新稳态”的过程中,“稳增长”主要抓手或有所切换,由传统引擎转向新动能的过程中,孕育着部分投资机遇。伴随经济下行压力加大,稳增长的重视度升温,重新强调“六稳”、“六保”。加快“动能切换”的过程中,预计地产基建等传统稳增长引擎的作用弱化,主要抓手或出现在以下链条:1、十四五期间重大项目的加快推进或提前启动;2、“双循环”背景下,补链强链相关产业突围项目;3、共同富裕下的“促消费”政策,缩小贫富差距、促进消费。

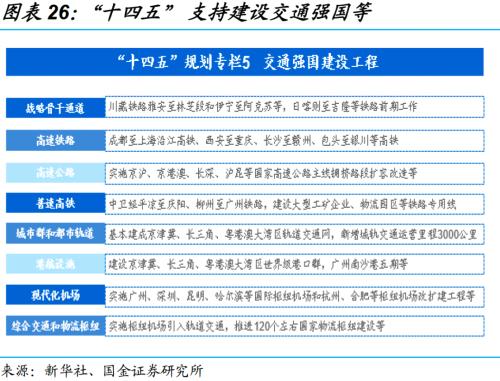

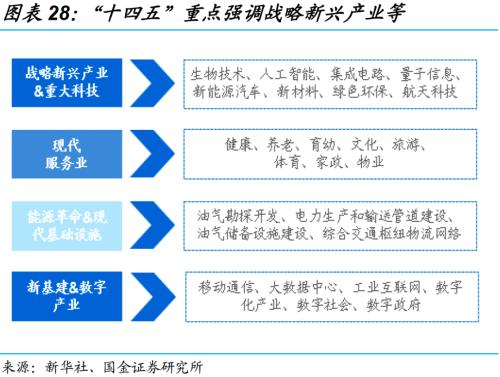

稳增长的抓手之一:十四五期间基建类重大项目,加快推进或提前启动。跨周期调节下,政策更加注重长短期的平衡、稳增长与调结构的平衡。除部分“超调”政策的适度纠偏外,十四五规划的重大项目中,已开工的加快推进、部分规划项目提前启动等,是较具可行性的稳增长抓手。2021年中央经济工作会议中明确提出“适度超前开展基础设施建设”。从十四五规划来看,基建类投资中可重点关注:信息基础设施、传统基础设施数字化改造、交通强国建设工程(东部与西部区域居多)、现代能源体系建设等。

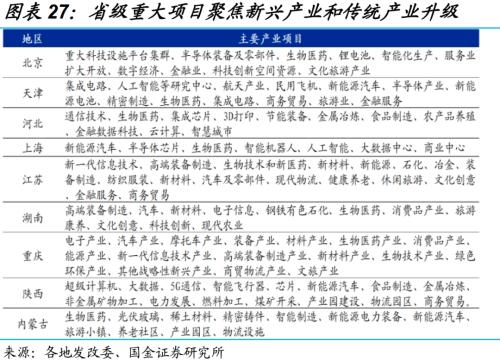

稳增长的抓手之二:“双循环”背景下,补链强链相关的“产业突围”项目等。2021年中央经济工作会议中提出“要提升制造业核心竞争力,启动一批产业基础再造工程项目”,指向的大概率即是“补链强链”类“产业突围”相关项目。我们在梳理地方政府重大项目的结构时发现,近年产业类项目数量最多,占重大项目总数量的比重大致稳定在50%左右。其中,东部聚焦新兴产业、西部侧重本地传统产业升级。如上海、江苏、广东等东部地区,聚焦半导体、新能源、生物医药等;西部在推进新能源、新材料等新兴产业的同时,也注重本地特色产业升级,例如云南电解铝产业、川渝旅游业等。

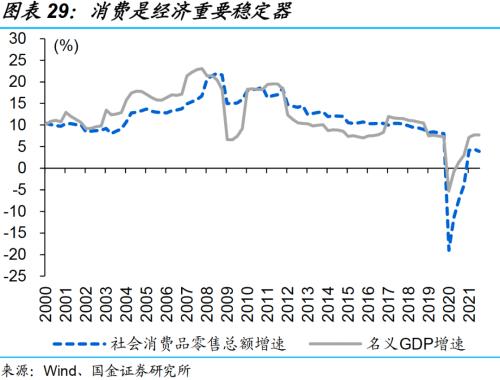

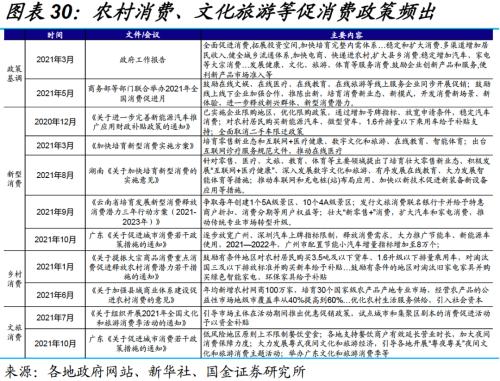

稳增长的抓手之三:共同富裕背景下的“促消费”政策,有助转型、旨在千秋。2011年起,国内经济进入转型阶段,增速换挡的过程中,消费一直是经济表现的稳定器。疫情期间,消费增速下滑过快,降低了转型“攻坚”阶段经济的稳定性。共同富裕背景下的“促消费”政策,可以兼顾长短期经济目标。或不同于过往消费券、家电下乡等短期刺激手段,未来的“促消费”政策或更多着眼于系统化、长期化,从根本上缩小贫富差距、实现共同富裕。与此同时,可服务于“扩大内需战略,增强发展内生动力”。

三、 寻找“新稳态”之年,“资产荒”下找“确定性”机会

(一) “资产荒”加剧,依然是资产定价最重要的宏观背景

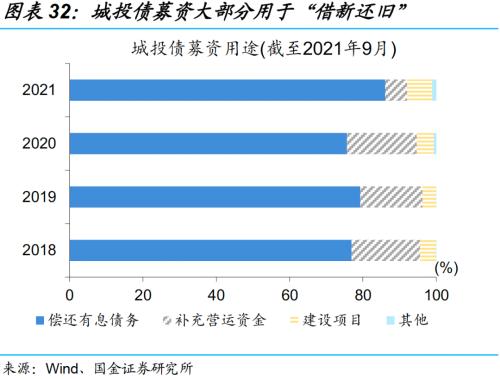

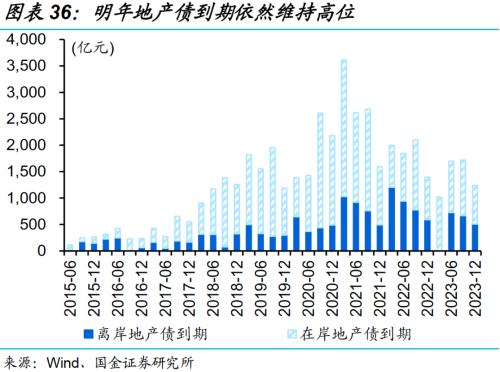

“新旧动能”切换的加快,“优质资产”供给显著缩量,导致“资产荒”进一步加剧,并成为国内资产定价最重要的宏观背景。“三条红线”与贷款集中度考核下,地产链条融资需求持续快速回落。截至2021年10月,地产开发资金来源国内贷款部分的累计同比增速已回落至-10%,2020年底增速在6%左右;居民中长期贷款增速也受到影响;加强防范化解债务风险的过程中,城投平台债务性融资增长明显放缓。

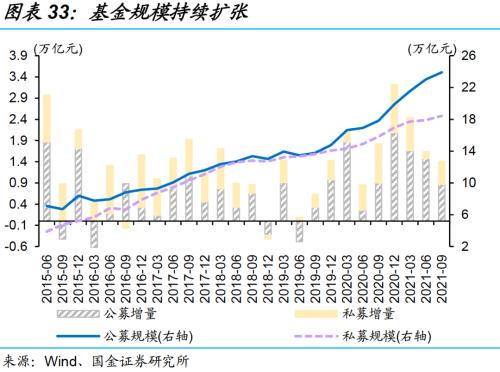

“财富管理”的大时代已然启幕,资金加速涌入资本市场,进一步加剧“资产荒”的情形,并对资产定价形成深远影响。伴随经济发展水平的持续提高,居民财富管理的需求也在快速扩张,“存款”搬家推动资金加速流向公募基建等,导致公募基金2020年以来规模增长了60%以上。大规模流入金融机构的资金,最终还是需要实体经济相应的资产匹配,进而导致了过于富余的“资金”,与供给不足的优质“资产”之间的矛盾持续加大,“资产荒”的现象不断加深。动能切换过程中,短久期信用债占比上升,又会加大机构的再配置压力。

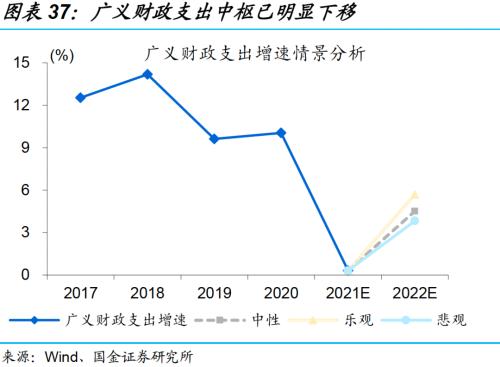

“资产荒”现象,2022年或将继续深刻影响资产定价;地产链条融资需求,仍在下行通道中,政府支出有所改善,但外部融资意愿低迷。地产调控政策滞后影响下,下滑趋势或仍将延续一段时间。“长效机制”逐步成型的背景,决定了地产链条从前期“加杠杆”到“稳杠杆”的转变,即便政策出现修正,企业行为模式也会有别于过往,对于地产链条而言,更像是迈入“新时代”的过程。财政资金的后移,会导致2022年广义财政支出增速的提升,但在“防风险”的大背景下,地方债务外部融资意愿低迷。优质资产供给不足,问题依然严重。

(二) 场景修复之年,股票结构深化、债牛坚定不移

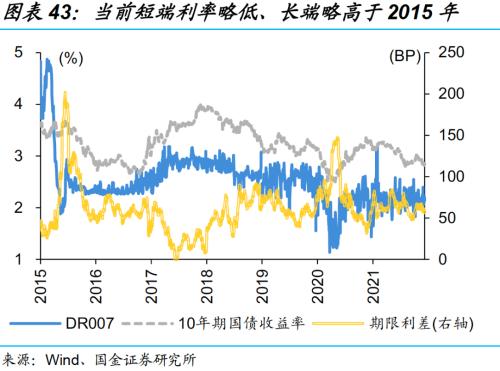

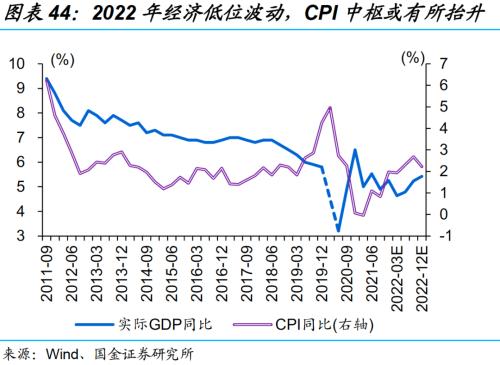

展望2022年,货币流动性环境或类似2015年下半年至2016年上半年,宏观经济形势或类似2018年至2019年。眼下,货币政策要服务于多重目标,经济压力加大、债务风险加速暴露等,仍需宽松的货币流动性环境来“呵护”,货币市场利率或维持低位稳定,类似2015年下半年至2016年上半年的情况。而宏观经济形势,或类似2018年至2019年,经济从加速下滑到低位窄幅波动,信用环境从收缩到低位平稳,CPI通胀底部回升,而出口增速高位回落。

2022年市场展望,股市结构深化或将延续,可重点关注:“跨周期”调节发力点“切换”,以及疫后“场景修复”等带来的投资机会。“资产荒”背景下,资金青睐给“确定性”以溢价,股票市场或继续深化结构。宏观逻辑可提供的启示方向,包括:跨周期调节发力点切换带来的机会,如传统领域政策纠偏带来的结构性机会、稳增长“抓手”切换指向的方向等;此外,2022年疫苗与特效药的供给放量下,全球经济“场景修复”也将带来一定投资机遇,包括供应链场景修复、消费场景修复,分别会带动相应行业量价改善逻辑的支持。

债券市场:牛市基础牢固,短期坚定看多;中期或有反复,观察期在2022年一二季度之交。加快“动能切换”过程中,“资产荒”现象持续存在。经济下行压力、债务风险暴露、隐性债务化解等,皆需流动性环境“呵护”;在利率走廊调控日趋成熟下,短端利率或将持续维持在低位水平低波动。对于利率债、高等级债而言,牛市基础非常牢固。2022年一二季度之交,重点跟踪:国内政策环境与通胀形势的可能演绎、海外流动性环境的可能演绎。

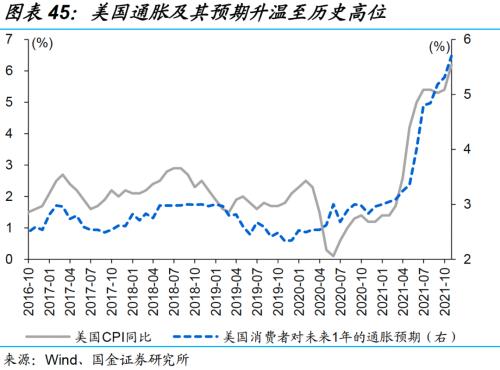

对于资本市场而言,对全球通胀形势与流动性变局的定价不足,或是中期的潜在风险。2022年,疫苗与特效药的供给或将不再短缺,疫情对全球经济的抑制减弱,疫后流动性“退潮”将是大势所趋。美国经济的韧性、通胀的持续性仍存低估,预期修正过程中,“加息”预期的继续前移,或对资本市场风险偏好产生干扰。经验显示,Taper对市场实际影响有限,加息预期却会实质影响。

经过研究,我们发现:

(1)经济处于“滞涨”还是“衰退”阶段,是前期广泛热议的话题;此类观点,存在对传统周期框架及当下经济形势的误解。换个视角看经济,眼下正处于转型阶段第三轮经济下台阶;三次下台阶,体现的恰是结构转型中的动能切换。

(2)政策在长短期目标间权衡的过程,也是寻找“新稳态”的过程,房企等微观企业、金融机构与市场,也需经历并逐步适应“新稳态”。在此过程中,经济存在阶段性超调的压力,随后回归“新稳态”下的合意区间。

(3)寻找“新稳态”的过程中,“稳增长”主要抓手或有所切换,主要抓手或出现在以下链条:1、十四五期间基建重大项目的加快推进或提前启动;2、“双循环”下的补链强链相关产业突围项目;3、共同富裕下的“促消费”政策。

(4)眼下至2022年,宏观形势与信用环境或类似2018年底至2019年的状态,货币流动性环境或类似2015年至2016年的状态。“资产荒”的情形仍将延续,寻找“确定性”的机会;债牛基础牢固、股市结构深化。

研究报告信息

证券研究报告:寻找“新稳态”:2022年四条主线逻辑

对外发布时间:2021年12月12日

报告发布机构:国金证券研究所

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐