本周资金面平稳,宽信用预期施压,债市弱势盘整

来源:Wind资讯 2022-02-19 11:25:02

//债市综述//

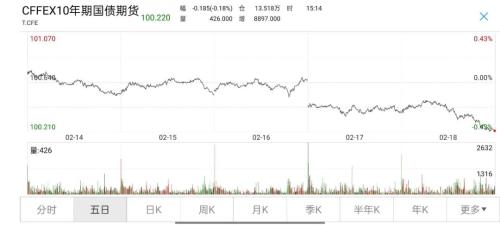

2月18日,现券期货均走弱,国债期货全线收跌,10年期主力合约跌0.18%;银行间主要利率债收益率上行2bp左右;地产债整体向好多数上涨,“19融信01”涨超29%;MLF错时到期扰动回购利率普遍上行,隔夜回购利率上行逾24bp回到2.10%上方。交易员表示,部分城市房贷政策的放松,对债市的影响还需要继续关注;短期风向方面,市场对下周一(21日)将公布的2月贷款市场报价利率(LPR)持平预期强劲。

山东菏泽下调住房贷款首付比例,“无房无贷”购房者的首付比从之前最低30%降至最低20%。不过,农业银行(行情601288,诊股)相关工作人员称,并非所有客户都能享受到最低贷款比例,还要根据个人资质、还款能力等予以确定。

此外,据第一财经报道,今年积极财政政策担当稳增长重任,财政部部长刘昆要求实施好减税降费政策,激发市场活力。扩大财政支出规模,提高支出精准度。合理安排专项债,促进投资。

周五,国债期货午后震荡下行全线收跌,10年期主力合约跌0.18%,5年期主力合约跌0.16%,2年期主力合约跌0.03%。A股大小指数涨幅分化,沪指录得四连阳,东数西算概念股大放异彩,基建股午后崛起,热点题材普遍回落;上证指数收涨0.66%,深证成指涨0.27%,创业板指跌0.46%。本周,上证指数累计涨0.8%,连升两周;深证成指涨1.78%,结束周线五连阴;创业板指涨2.93%,结束周线三连阴。

(图片来源:Wind金融终端)

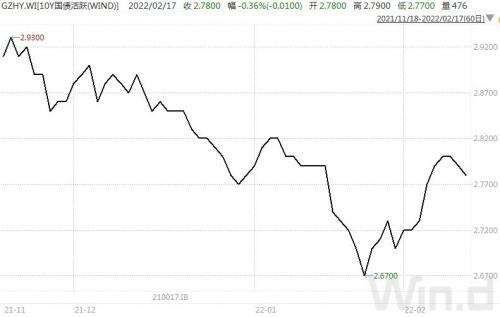

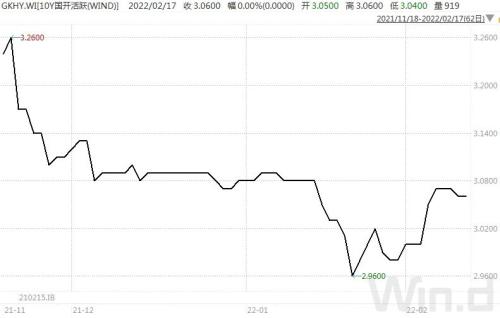

银行间主要利率债收益率上行2bp左右,10年期国开活跃券210215收益率上行2.5bp报3.0750%,10年期国债活跃券210017收益率上行2.5bp报2.8025%。全周来看,10年期国开活跃券210215收益率上行1bp,10年期国债活跃券210017收益率上行1.5bp。

华林证券(行情002945,诊股)称,周五,在刘昆部长关于财政政策提升积极性以及多地降低首付比例的消息刺激下,市场做空情绪较浓。短期看,在数据真空期内,各地的政策发布,是影响债市的矛盾。相关政策的力度和内容,需要及时关注。

(图片来源:Wind金融终端)

信用债方面,地产债整体向好收盘多数上涨,“21阳城01”涨30%,“19融信01”涨超29%,“20融信01”涨超20%,“20融信03”涨超18%,“20世茂G4”和“20正荣03”涨超4%,“21融创01”和“20金科01”涨超3%,“19禹洲02”、“19世茂01”、“21融创03”、“20融创02”和“16融创07”涨超2%;“16富力04”跌超8%,“21远洋02”跌超5%,“20世茂G2”跌超2%。

此外,“18铜仁旅游PPN002”涨超24%,“20潍坊滨投MTN003”涨近5%,“21静海城投CP002”、“18津保投MTN001”涨超3%;“19钦州临海PPN001”跌超13%;“19海州湾PPN003”跌超4%。

(图片来源:Wind金融终端)

周五,超7成转债收涨,中证转债指数收盘涨0.79%,成交额544.17亿元,本周累计下行3.01%;宁建转债涨超24%,盘中临停;佳力转债涨超12%,华通转债涨超9%,傲农转债和贵广转债均涨超7%,奥飞转债和润建转债均涨逾6%,城市转债涨逾5%;银河转债跌超4%,星帅转债、盛路转债和同德转债均跌超3%。

(图片来源:Wind金融终端)

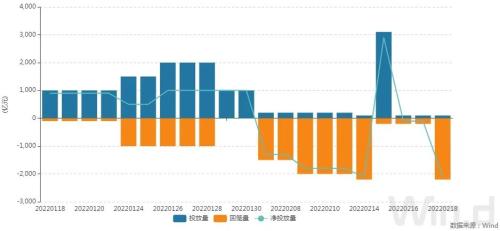

公开市场周五有2000亿元MLF到期,与周二进行的续做错位造成单日大额净回笼,银行间资金市场周五主要回购利率因此普涨,其中隔夜品种涨幅约25bp回到2.10%上方。交易员表示,资金价格虽然上行,但有效供给一直持续,支撑市场情绪;另外,长期资金方面,全国和主要股份制银行一年期同业存单最新发行报价集中在2.49%,最大拟发行规模超过百亿元,利率缓步抬升势头渐显。

交易员表示,在1月下调政策利率10个基点后,中国金融数据报喜,央行2月不出意外地暂缓了降息步伐。但在市场流动性宽裕大势下,央行本周仍超量续做2月中期借贷便利(MLF) ,表明在把控政策节奏的同时, 继续释放着积极信号。

本周央行公开市场全口径净回笼1500亿元。Wind数据显示,下周央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元。

下周一(2月21日)央行将公布2月LPR,随着央行2月政策利率降息暂时停步,对于2月LPR下调预期亦烟消云散,持平预期强劲。

(图片来源:Wind金融终端)

国君固收指出,本轮债市调整已经持续近一个月,从超预期的金融数据、到转债下挫导致的债基赎回,都对债市流动性持续产生负反馈。但结合四季度货政报告及MLF超额续作来看,当前货币政策仍处于宽松窗口期。

中信固收认为,短期利空出尽后,债券或仍具交易机会。一方面,站在当前时点,宽信用的兑现或仍有曲折。在稳增长初期,基建的逆周期发力仍需低利率的融资环境,货币政策仍处宽松通道。另一方面,当前汇率维稳运行,为我国货币政策赢得更多的宽货币窗口期。

//债市要闻 //

1、财政部:截至1月底地方已发行新增专项债券4844亿元

据澎湃新闻,财政部经济建设司司长符金陵表示,2021年12月,已提前下达各地2022年新增专项债券额度1.46万亿元,截至1月底地方已发行新增专项债券4844亿元。

2、证监会:探讨将REITs试点范围扩展到住房租赁领域的可行性

证监会发布政协提案答复称,证监会正联合国家发展改革委在基础设施领域开展REITs试点工作;后续,证监会将及时总结基础设施REITs试点经验,加强与住建部等部委沟通,探讨将REITs试点范围扩展到住房租赁领域的可行性,助力行业长期可持续发展。

3、政策体系持续完善,绿色金融发展“多点开花”

据经济参考报,开年首月绿色债券发行量为去年同期4倍,碳减排支持工具资金密集落地,首只零碳科技投资基金成立,在前期政策催化下,今年绿色金融发展呈现“多点开花”局面,投融资热度持续升温。今后一段时间,做好绿色金融顶层设计和规划,完善绿色金融政策框架和激励约束机制,发挥金融支持绿色发展的功能,将成为金融业的重点工作。

4、中国东方资管获批发行不超过100亿元房企融资债券

据中国证券网,近日,中国东方资产管理股份有限公司在全国银行间债券市场公开发行不超过人民币100亿元金融债券的申请获批,募集资金主要用于重点房地产企业优质项目的风险化解及处置,开展房地产行业不良资产纾困及房地产金融风险化解工作。

5、交易商协会2021年自律处分131家,涉及54家发行人及信用增进机构

交易商协会发布2021年度银行间债券市场自律处分汇总情况显示,2021年依规进行自律处分131家(人)次,涉及54家发行人及信用增进机构、6家主承销商、1家会计师事务所、1家评级机构、3家做市机构、1家资产管理公司、1家期货公司以及64名直接责任人。

6、中诚信国际:调降阳光城(行情000671,诊股)主体及相关债项信用等级至BB,继续列入可能降级的观察名单

中诚信国际公告称,将阳光城主体信用等级由BBB调降至BB,将“17阳光城MTN001”、“17阳光城MTN004”的债项信用等级由BBB调降至BB,同时,下调“20阳光城ABN001优先A~B”债项信用等级,并将上述主体及债项信用等级继续列入可能降级的观察名单。

7、东方金诚:下调福建阳光集团主体及相关债项信用等级至BBB,展望维持负面

东方金诚公告称,将福建阳光集团有限公司主体信用等级由A下调至BBB,评级展望维持负面,同时将“19阳集01”、“19阳集02”、“19阳集03”、“18福建阳光MTN001”和“19福建阳光MTN001”债项信用等级由A下调至BBB。

8、中证鹏元:下调文科园林(行情002775,诊股)主体及“文科转债”信用等级至A+,展望维持负面

中证鹏元公告称,将文科园林主体信用等级由AA-下调至A+,评级展望维持负面,同时将“文科转债”信用等级由AA-下调为A+。

9、联合资信:下调搜于特(行情002503,诊股)主体及“搜特转债”的信用等级至BB,展望负面

联合资信公告称,将搜于特主体长期信用等级由A下调为BB,将“搜特转债”的信用等级由A下调为BB,评级展望为负面。

10、龙光控股回应债券异动:公司经营仍保持正常状态,不会更换审计机构

深圳市龙光控股有限公司公告称,近期,公司部分债券价格发生异常波动;公司对上述情况进行了自查,截至本公告出具日,公司经营仍保持正常状态;公司不会更换审计机构。

//资金市场 //

公开市场操作:

央行公告称,为维护银行体系流动性合理充裕,2月18日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.10%。Wind数据显示,当日200亿元逆回购和2000亿元MLF到期,其中MLF到期央行2月15日已提前续做;本周央行公开市场全口径净回笼1500亿元。

Wind数据显示,下周央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元。

(图片来源:Wind金融终端)

资金面(CP):

公开市场周五有2000亿元MLF到期,与周二进行的续做错位造成单日大额净回笼,银行间资金市场周五主要回购利率因此普涨,其中隔夜品种涨幅约25bp回到2.10%上方。交易员表示,资金价格虽然上行,但有效供给一直持续,支撑市场情绪;另外,长期资金方面,全国和主要股份制银行一年期同业存单最新发行报价集中在2.49%,最大拟发行规模超过百亿元,利率缓步抬升势头渐显。

(图片来源:Wind金融终端)

//利率债市场 //

利率债成交走势(TBCN):

(图片来源:Wind金融终端)

最活跃利率债成交统计(BBQ):

(图片来源:Wind金融终端)

10年国债连续活跃行情(GZHY):

(图片来源:Wind金融终端)

10年国开连续活跃行情(GKHY):

(图片来源:Wind金融终端)

T2203日内走势(TF):

(图片来源:Wind金融终端)

//信用债市场 //

信用债成交基准统计(CBCN):

(图片来源:Wind金融终端)

信用债成交活跃统计(BBQ):

(图片来源:Wind金融终端)

信用债成交偏离监控(BBQ):

(图片来源:Wind金融终端)

//同业存单 //

同业存单发行(NCD):

(图片来源:Wind金融终端)

同业存单成交(NCD):

(图片来源:Wind金融终端)

同业存单成交偏离监控:

(图片来源:Wind金融终端)

//债券发行 //

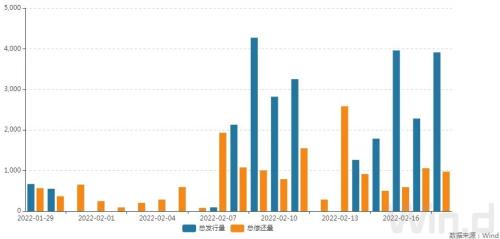

2月18日,债券市场共发行245只债券,总发行量3911.15亿元,159只债券到期,18只债券提前兑付,无债券回售,无债券赎回,总偿还量974.42亿元,当日净融资额为2936.74亿元。

(图片来源:Wind金融终端)

从发债类型看,2月18日,债券市场共发行国债2只,地方政府债25只,同业存单161只,金融债5只,企业债3只,公司债17只,中期票据6只,短期融资券18只,资产支持证券8只。

(图片来源:Wind金融终端)

建行-万得银行间债券发行指数(CCBM):

(图片来源:Wind金融终端)

//招标情况 //

1、财政部两期国债中标收益率均低于中债估值。据交易员透露,财政部91天、30年期国债中标收益率分别为1.6954%、3.3331%,全场倍数分别为2.86、4.4,边际倍数分别为4.05、7.07。

2、进出口行两期固息增发债中标收益率均低于中债估值。据交易员透露,进出口行1年、2年期固息增发债中标收益率分别为1.856%、2.1907%,全场倍数分别为3.37、5.34,边际倍数分别为2.06、32。

//银行间债券市场交易结算日报 //

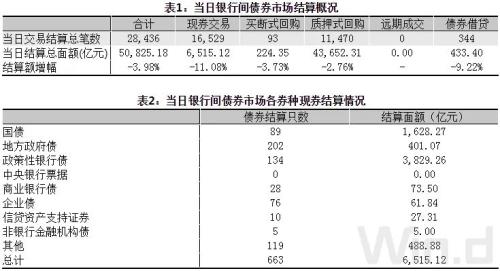

2月18日(周五),全国银行间债券市场结算总量为50,825.18亿元,较上日下降3.98%,交易结算总笔数为28,436笔。其中,质押式回购43,652.31亿元,买断式回购224.35亿元,现券交易6,515.12亿元,债券借贷433.40亿元。银行间债券市场回购利率整体上行,其中,7天回购利率上行8.4bp至2.125%。

(图片来源:Wind金融终端)

//债券重大事件 //

(图片来源:Wind金融终端)

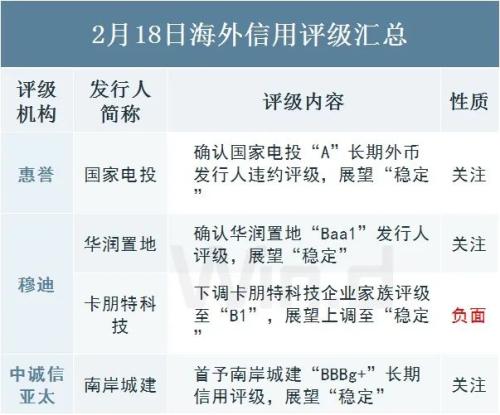

//海外信用评级汇总 //

(图片来源:Wind金融终端)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐