社融超预期,债市短期面临调整

来源:南华基金 2022-02-14 18:23:52

投资

要点

春节后央行大幅回笼流动性,但资金面整体较为宽松,资金利率处于较低水平。受美债利率上行以及国内1月社融超预期影响,长端债券回调明显。

一、市场行情回顾

Market review

1.资金面

到期方面,本周(2月7日至2月11日)有9000亿元逆回购到期。投放方面,央行逆回购投放1000亿元,合计净回笼8000亿元。下周(2月14日至2月18日)央行公开市场将有3000亿元逆回购、2000亿元MLF到期。

全周来看,央行加大OMO投放量呵护机构跨春节的资金需求,整体宽松。DR001、DR007、DR014分别为1.80%、1.98%、1.94%,较上周收盘分别变动-12.2bp、-1.3bp、-56.1bp。具体来说,本周DR007运行在1.93-2.09%的区间,波动较窄,利率处于较低水平。回购交易方面,本周银行间质押式回购日均量为5.05万亿元,较上周下降 (上周为5.23万亿元),其中R001日均量为4.45万亿元,较上周下降(上周为3.49万亿元),R001成交量占比为88%,较上周下降(上周为67%)。

图1 货币市场利率 资料来源:Wind

2.债券利率

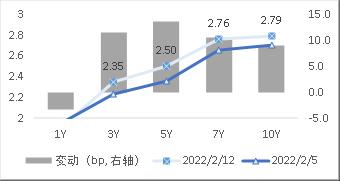

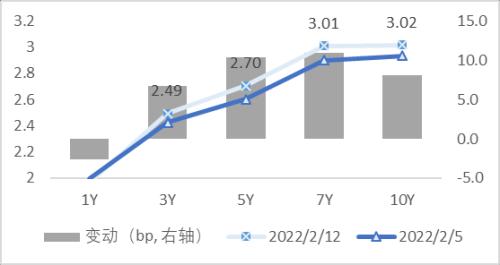

周一,受假期间美债收益率快速上行影响,十年期国债利率上行1bp;周二,无明显消息驱动,震荡收平;周三,美债继续上行,债市情绪谨慎,上行0.75bp;周四,日间波动不大,尾盘社融数据公布,总量大超预期,长端利率大幅上行4bp;周五,债市延续弱势调整态势,叠加隔夜美国通胀数据超预期,长端再度上行1.75bp。全周来看,十年国债活跃券210017收于2.7875,累计上行8.78bp;十年国开活跃券210215收于3.065,累计上行8.22bp。

图2 国债期限结构变动(中债估值) 资料来源:Wind

图3 国开债期限结构变动(中债估值) 资料来源:Wind

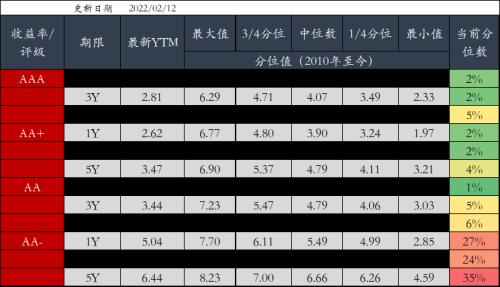

图4 利率债分位数情况(中债估值) 资料来源:Wind

图5 信用债分位数情况(中债估值) 资料来源:Wind

二、宏观经济观察

Macroeconomic observation

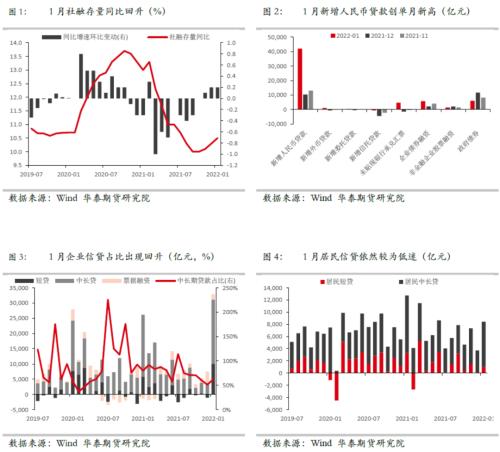

中国1月新增社融6.17万亿,预期5.44万亿,前值2.37万亿。1月末社融规模存量320.05万亿,同比增长10.5%,较上月回升0.2pct。1月新增社融同比多增9842亿元。具体分项来看,人民币贷款、政府债券、企业债券是社融主要的支撑项,分别同比多增3806亿元、3589亿元和1882亿元;委托和信托贷款边际出现改善,分别同比多增337亿元和162亿元;1月A股市场持续调整,股票融资有所放缓。

中国1月新增人民币贷款3.98万亿,是单月统计高点,预期3.76万亿,前值1.13万亿,同比增加4000亿元。具体来看,居民短期贷款新增1006亿元,同比减少2272亿元;居民中长期贷款新增7424亿元,同比减少2024亿元。居民端对信贷整体仍是拖累项,地产市场的低迷叠加疲软的消费复苏使得居民加杠杆意愿不强,观望心态居多。企业贷款方面,新增短期贷款10100亿元,同比多增4345亿元;新增中长期贷款21000亿元,同比多增600亿元;新增票据融资1788亿元,同比多增3193亿元。在稳增长政策的推动下,企业部门融资的结构仍存在瑕疵但总量转好,说明前期包括地产纠偏、扶持中小微企业的宽信用政策效果已有所显现。

1月M2由上月的9%回升至9.8%,或受信贷大量投放和财政开始发力的影响;M1增速受春节错位的影响,由上月的3.5%下跌至-1.9%,。

图6 部分高频经济数据 资料来源:Wind

三、未来市场展望

Futuremarketexpectations

下周资金面影响因素方面,一级市场利率债发行规模1600亿,净发行-1384亿,缴款规模2000亿,净缴款-983.5亿;存单到期规模2594亿;资金下周到期方面,将有1000亿元逆回购到期。

1月金融数据取得开门红,社融延续修复态势,贷款总量大有好转。虽然稳增长政策定调在12月份就已开启,但从市场表现来看,投资者对于经济能否复苏仍持较为悲观的态度。本次信贷开门红为稳增长的执行效果打下了一针强心剂,政策的效应开始逐步显现,首先体现在量的变化上。后续经济数据的底部大概率也将显现,关注社融数据改善的持续性和可能的结构优化。我们认为利率下行的空间有限,但在社融实质性回升之前,货币仍然是易松难紧,整体风险也有限。后续对宽信用进程以及经济数据进行密切跟踪。

四、卖方观点汇总

Summary of Seller"s views

1.华泰(张继强)2月12日

主要观点:

市场角度看,债市赚的是政策节奏的钱,在货币先行阶段表现最佳。近日美联储加息更为坚决,国内信贷数据超预期,导致债市投资者对乐观预期进行修正。后续货币政策进入为宽信用保驾护航阶段,资金面仍比较友好,对应短端有一定支撑,但长端受宽信用预期扰动,降低企业融资成本决定了利率大幅上行概率还不高,降息前水平(2.8%-2.9%)有支撑,曲线有可能偏陡峭。股市面临的宏观流动性环境不弱,但如上述制约在于赚钱效应不明显,美联储加息、缩表预期导致外部流动性存在担忧。“通胀无牛市”,美债利率快速上行导致美股杀估值,成长股承压,价值股、金融股成为避风港,对国内市场风格也有影响。A股赛道股正处于多杀多的尾部阶段,政策受益品种,低估值价值股,以及主题性机会表现相对较好,后续关注美联储降息兑现、宽信用见效后的风格和强弱切换可能。汇率方面,庞大贸易顺差依然是人民币最大支撑因素,后续美联储加息落地,叠加外需放缓,可能对人民币构成小幅贬值压力。但人民币双向波动,以及长期人民币走强的趋势没有改变。

2.国君(覃汉)2月12日

主要观点:

春节前后的债市调整只是插曲,调整创造了更好的加仓机会。货币政策报告延续2021年12月中央经济工作会议以来的宽松基调,与1月11日国常会和1月18日的12月金融数据发布会的表述基本一致,货币政策并未转向,反而可能继续加码。对债市而言,未来一段时间,宽货币的确定性明显强于宽信用,建议投资者把握好加仓良机。

3.兴业(黄伟平)2月11日

主要观点:

实体融资需求是否转强仍待验证,宽信用预期上行扰动长端,信用债价值确定性大于利率债,信用及品种利差压缩的机会更为确定,品种下沉策略延续。本月社融同比继续回升、结构有所改善,可能更多还是来自政策供给端的放松,考虑到实体融资需求转强尚未得到其他经济数据或微观数据的进一步验证,本月社融数据转暖仍无法有力说明宽信用效果已经明显显现,宽信用预期转为现实仍需稳增长政策(宽货币+宽财政+宽信用)的进一步发力。落实到策略层面,宽货币落地+宽信用预期抬升,债市长端的波动在上升,大的机会仍需等到稳增长、宽信用利空政策的消退,价值最为确定是是信用债(宽信用预期上升的环境利于信用债),信用及品种利差大概率仍有可能压缩,信用债品种下沉策略延续,有溢价的优质资产仍将进一步被追逐(央企国企永续债、银行资本补充工具、券商保险次级债、强担保城投债、融资+基本面改善的优资质央企、地方国企地产债等)。

4.中金(陈健恒)2月13日

主要观点:

综合经济和金融市场与历史的不同点来看,我们认为中美利率的走势会持续背离,美元利率还有不低的上升空间,而中国利率也需要进一步下行。虽然1月份信贷和社融高于预期导致国内债券投资者比较谨慎,但如果从债券配置需求和流动性角度来看,其实债券市场的支撑还是很强的。甚至在大类资产中,其实我们也可以很清晰看到这种优质资产匮乏和利率下行的特征。比如REITS,高息分红股票的上涨都是类债属性资产的上涨。我们仍认为债券处于投资者可以通过尽早持有获得收益的阶段,可以积极配置。

风险提示

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐