1月金融数据:信贷实现开门红,能否持续待验证

来源:华泰期货研究院 2022-02-11 10:23:53

一 事件

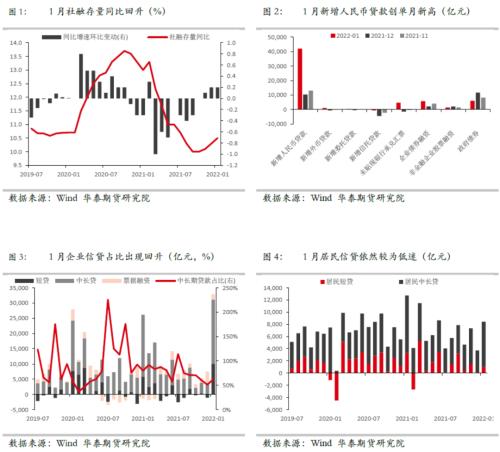

1月社会融资规模增量为6.17万亿元,比上年同期多9842亿元;对实体经济发放的人民币贷款增加4.2万亿元,是单月统计高点,同比多增3806亿元。1月末社会融资规模存量为320.05万亿元,同比增长10.5%。M2余额243.1万亿元,同比长9.8%,增速较上月末和上年同期高0.8和0.4个百分点。M1余额61.39万亿元,同比降1.9%。

二 点评

趋势:信贷创历史峰值,政策推动实现开门红。1月社会融资规模6.17万亿,同比多增9842亿,超市场预期。社融存量同比10.5%,较去年12月上涨0.2个百分点。其中政府债与企业债持续为社融拉动向,而当月新增人民币贷款创新高,同样推动社融走高。从分项上来看,1月新增人民币贷款3.98万亿,同比多增3944亿。1月政府债融资6026亿,同比多增3589亿,由22年财政前置发力,专项债发行较强支撑;企业债券融资5799亿,同比多增1882亿,主要在降准降息的宽松政策下,利率下行后利好企业债券发行。1月信托贷款、委托贷款与银行未贴现承兑汇票等“非标”资产合计余额环比上升4479亿元,小幅高于去年1月的4151亿元。预计22年融资类信托监管将持续,总量维持继续压降。

结构:结构出现改善,企业信贷支撑开门红。1月新增人民币贷款为3.98万亿元,高于市场预期的3.7万亿元,同比多增3944亿。1月企业中长期贷款2.1万亿,同比多增600亿,扭转了此前6个月的同比负增局面。其中企业短期贷款1.01万亿,同比多增4345亿元,票据融资1788亿,同比多增3193亿,是信贷的主要贡献项。因此1月信贷可能存在充规模的情况。1月新增企业中长期贷款2.1万亿元,基本持平于2021年同期的2.04万亿元。企业中长信贷占整体信贷占比出现回升,体现宽松政策驱动下,实体融资需求边际改善。1月新增居民短贷1006亿元,同比少增2272亿;新增居民中长期贷款7424亿元,同比少增2024亿。居民端信贷持续低迷,继续表现为地产需求端不强,内需较弱。1月M2同比为9.8%,同比较上月大幅提升0.8个百分点,主要受到政府财政前置下政府支出加快与政策推动信贷投放共同推升。1月M1同比为-1.9%,剔除春节错时因素影响后,M1同比增长约2%,较上月下滑1.5个百分点,受居民购房热度下降,地产销售持续低迷影响。

节奏:宽信用的持续性尚待验证。受财政发力下基建加速与降准降息下实体融资需求边际改善影响,结合政策对信贷供给节奏的把控,1月信贷实现开门红。但居民贷款同比少增、M1同比增速放缓,显示实体经济自身融资需求仍偏弱、企业现金流状况改善不明显,宽信用能否持续有待验证。不排除2月持续降息刺激需求端发力的可能。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐