道道全业绩“滑坡”逻辑何在?薄利多销利润低,成本提高需求下降

来源:每财网 2022-02-11 09:26:49

2021年,在原材料成本上涨和终端需求下降的背景下,道道全(行情002852,诊股)净利润亏损幅度进一步扩大。

近几年来,道道全陷入“增收不增利”困境,营业收入持续增长,而净利润大幅下滑,至2020年陷入亏损。进入2021年,道道全业绩再遭重挫,扩损幅度进一步扩大。近日,道道全披露2021年业绩预告显示,其营收有所增长,而净利润最高亏损1.90亿元。

食用油行业主要采取薄利多销的经营方式,整体毛利率不高。在2021年,道道全遭遇原材料成本上升、终端需求下降的难题,使得原本较低的利润空间大大压缩,进而导致净利润下滑严重。同时,食用油属于民生食品,受到政府管控较强,产品提价空间有限。

2021年,市场对食用油消费疲软,终端存在去库存的情形,上半年道道全食用油产品产销双降,库存量同比提升。《每日财报》注意到,道道全定增募资已到账,将投入三大产能扩张项目,在市场需求不足且行业产能过剩的情况下,道道全能否消化新增产能呢?

01

净利连续大滑坡,“增收不增利”难解

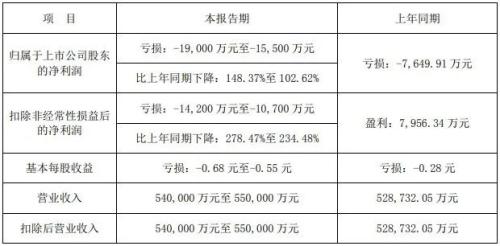

2020年疫情爆发后,消费终端市场持续低迷,道道全业绩遭遇两年大幅下滑,2021年净利润亏损幅度扩大。1月29日,道道全披露2021年业绩预告显示,其预计实现营收为54亿元至55亿元,去年同期营收为52.87亿元;预计净利润亏损1.55亿元至1.90亿元,同比下降102.62%至148.37%;预计扣非净利润亏损1.07亿元至1.42亿元,同比下降234.48%至278.47%。

对此,道道全给出三大理由:一是公司所需原材料菜籽原油、大豆等价格全年持续高位,从第四季度再次出现快速上涨的情形,同时消费需求相对疲弱,终端存在去库存情形;二是公司利用衍生金融工具对冲原材料采购价格和现货价值波动风险,产生一定损益;三是对存货计提了跌价准备和亏损合同的预计负债,同时增加债务性融资。

2021年前三季度,道道全尚能实现净利润为 9404万元,而全年净利润预计亏损1.55亿元至1.90亿元,也就是说,其在第四季度净利润亏损2.49亿元至2.93亿元。2020年,道道全因期货套保平仓亏损约2.07亿元,导致全年净利润亏损7650万元,同比下降159.38%。如果再算上2021年,道道全就连续两年业绩遭遇“大滑坡”,亏损幅度进一步加深。

《每日财报》发现,近几年来,道道全营收持续增长,但净利润一步步下滑,陷入“增收不增利”困境。2018年至2020年,道道全实现营收增速分别为9.04%、14.34%和28.43%,实现净利润增速分别为14.74%、-41.32%和-159.38%。

伴随着净利润增速下滑,道道全毛利率也在逐年降低。2018年至2020年,道道全销售毛利率分别为12.48%、9.18%和7.23%。2021年,食用油行业原材料成本上升,或使得道道全毛利率进一步下降。

值得一提的是,2021年12月末,华西证券(行情002926,诊股)首次对道道全发布公司深度研报,对其给予“买入”评级,乐观地预测道道全2021年净利润为1.35亿元,同比增长275.9%。

02

业绩滑坡逻辑:薄利多销利润低,成本提高需求下降

公开资料显示,道道全是一家集食用植物油及其相关副产品生产、科研、贸易、仓储、物流于一体的综合性油脂加工企业,旗下品牌有“道道全”、“菜子王”、“金莱王”、“海神”等。2017年,道道全登陆深交所上市,成为国内第一家以菜籽油加工为主的上市公司。

道道全所在的食用油行业,存在同质化较强、用户粘性不强的特点,终端消费者很难辨别不同品牌在味道上的差异。因此,食用油行业主要采取薄利多销的经营方式,整体毛利率不高。金龙鱼(行情300999,诊股)作为行业龙头,2020年毛利率也只在12%左右。

同时,食用油原材料占成本比例较高。就拿道道全来说,其旗下产品主要原材料为菜籽、大豆等,原材料成本占总成本比例超过80%,价格变动对公司利润造成很大影响。

2021年,菜籽、大豆价格持续位于高位,大幅压缩道道全食用油利润空间。2021年半年报显示,道道全各大业务收入同比增长28.43%,而成本同比增长31.18%,整体毛利率下降1.95%。

为应对原材料价格上涨,道道全开展期货套期保值业务,2021年上半年产生实际损益为350万元。需要注意的是,期货套期保值是风险较高的投资活动,2020年道道全因期货套期保值导致亏损约2.07亿元,二级市场还因此出现两个跌停。

此外,2021年消费市场低迷,A股食品行业普遍出现利润下滑的情形,食用油行业也不例外。2021年上半年,道道全生产量同比下降26.48%,销售量同比下降27.57%,库存量同比增长50.14%。

食用油行业本身利润就不高,在原材料价格上涨和终端需求下降的双重作用下,道道全利润空间大幅压缩,导致“增收不增利”困境难解,业绩连续遭遇大滑坡。

2021年,在PPI上涨背景下,多家食品饮料上市公司提高产品价格以应对。道道全也对外表示,已调整部分产品价格。《每日财报》注意到,食用油不同于其他食品行业。由于食用油属于民生食品,政府对此管控力度较大,行业整体提价空间有限。

从历史调价情况来看,2008年、2010年、2012年,国家发改委曾三次干预食用油企业调整产品价格;国务院“国十六条”明确提出:必要时对重要生活必需品和生产资料实行价格临时干预措施。

在此背景下,道道全仍在扩张产能。2020年9月份,道道全就发布定增计划,拟募集资金不超过10亿元,主要投入靖江食用油加工综合项目一期、岳阳食用油加工项目二期和茂名食用油加工项目等三大产能扩张项目。2021年3月份,该定增计划获证监会审核通过;2021年10月份,道道全募集资金净额约7.80亿元。

食用油行业产能过剩是各大企业共同面对的问题,在疫情爆发后又面临市场需求不足困境,道道全业绩连续出现“大滑坡”。其募集资金扩张产能,能否消化新增产能呢?《每日财报》将继续关注。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐