资金面维稳,债市延续窄幅波动,短期料难有趋势性行情

来源:Wind资讯 2021-11-22 10:24:18

//债市综述 //

11月19日,现券期货由强转弱,午后国债期货直线跳水,现券收益率也反弹上行。国债期货全线收跌,10年期主力合约跌0.32%;银行间主要利率债收益率上行2bp左右;银行间资金面维持平稳格局,主要回购利率变动不大;地产债走势较上日好转,收盘涨跌不一。交易员称,早盘因资金平稳,现券稍有走暖;午间宽信用预期升温,10年国债期货主力合约跌超0.3%,从而带动现券收益率最终整体上行1-2个基点。

上海一银行交易员称,在资金整体偏暖环境下,银行和保险等机构配置力量修复,对现券料仍有支撑;不过需警惕下半月地方债发行放量的扰动,以及机构过度加杠杆带来的收益波动。

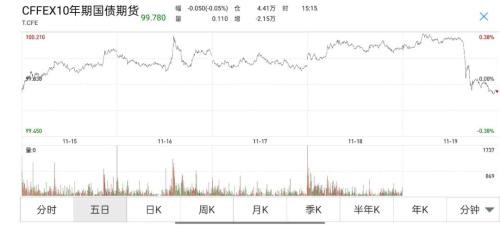

周五,国债期货全线收跌,10年期主力合约跌0.32%,5年期主力合约跌0.14%,2年期主力合约跌0.04%。全周来看,国债期货全线小幅走弱,10年期主力合约累计跌0.05%,5年期主力合约累计跌0.06%,2年期主力合约累计跌0.08%。

A股方面,券商、地产、光伏午后发力,A股三大指数涨幅均超1%,上证指数收复半年线,创业板指重返3400点;上证指数收涨1.13%,深证成指涨1.19%,创业板指涨1.04%;两市成交额11132亿元,连续21个交易日突破万亿元。本周,上证指数累计涨0.6%,深证成指涨0.32%;创业板指跌0.33%,止步五周连涨。

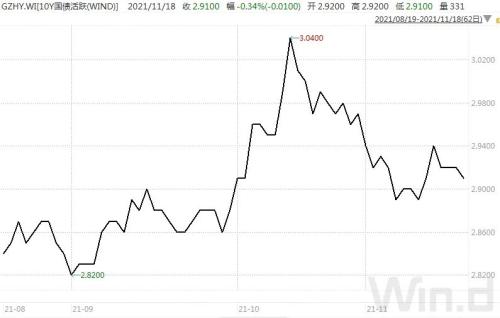

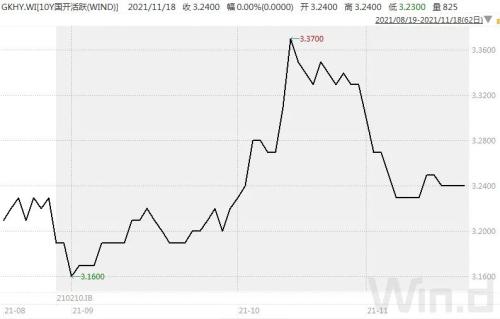

银行间主要利率债收益率上行2bp左右,10年期国开活跃券210210收益率上行2.1bp报3.2550%,10年期国债活跃券210009收益率上行1.75bp报2.9250%。全周来看,主要现券收益率窄幅波动,涨跌不一,10年期国开活跃券210210收益率累计上行0.75bp,10年期国债活跃券210009收益率累计下行1bp。

华林证券(行情002945,诊股)分析称,近期收益率大幅的波动,与政策的方向有较大关系。短期内,加大对地产的支持或将继续,对债市而言风险相对有限。从盘中看,市场做多意愿仍较强,逢高就买的资金较多。短期内,市场在资金与基本面的角逐下,或较难走出明确的趋势,震荡或将持续。

信用债方面,地产债走势较上日好转,收盘涨跌不一。“20奥园01”涨超11%,“20阳城04”涨超7%,“20时代09”涨超6%,“20阳城01”涨近5%,“17中南02”和“20阳城03”涨超3%;“20金科地产MTN002”跌超34%,“20融创03”跌近30%,“17阳光城(行情000671,诊股)MTN001”、“17幸福基业MTN001”跌超8%,“20荣盛地产MTN002”跌近8%,“20世茂G2”跌超5%。

此外,涨跌幅居前的债券有,“17文投MTN001”涨超12%,“20豫能化MTN003”涨超9%,“16六盘水住投债”涨超8%;“19汉当科PPN001”跌超15%,“16汉当科MTN003”跌超8%,“20遵桥02”跌超5%。

银行间市场周五资金面维持平稳格局,主要回购利率变动不大,隔夜质押回购加权利率依然保持在2%关口下方。交易员称,税期扰动结束后,资金预期回归平稳,利率再度回到当前平台窄幅波动,市场交投活跃,供需两旺;短期需关注下半月地方债发行可能放量的情况。

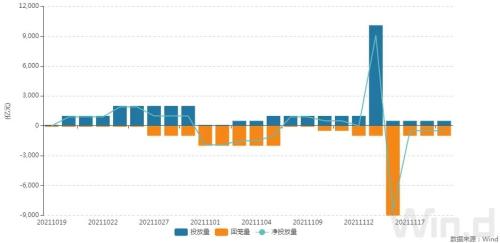

Wind数据显示,本周央行公开市场累计有5000亿元逆回购和8000亿元MLF到期,本周央行累计进行了2100亿元逆回购和1万亿元MLF操作,因此本周全口径净回笼900亿元。下周央行公开市场将有2100亿元逆回购到期,其中周一至周五分别到期100亿元、500亿元、500亿元、500亿元、500亿元,无正回购和央票等到期。

中信固收称,前期降准、存款利率定价机制改革等仍不足以在MLF操作利率未变的情况下引导11月LPR下调,而当前经济预期较为悲观、结构性宽信用诉求较强的背景下,LPR报价调整也不是阻力最小的政策操作。当前债券在经济寻底、金融底部夯实的分化中显得纠结,10年期国债到期收益率在2.9%附近震荡,后续需警惕宽信用预期带来的回调风险。

光大固收表示,维持10年期国债收益率在3.0%左右震荡难以形成趋势性机会的判断,利率债市场整体波动有限,风险也相对有限,亦建议投资者对基本面和宏观政策保持理性预期。目前经济处在底部修复阶段,但政策加快发力。资金面方面,今年2月以来,DR001、DR007整体处在区间变动。

//债市要闻 //

1、国务院领导人:宏观政策要继续围绕市场主体展开

国务院领导人主持召开经济形势专家和企业家座谈会,分析经济形势,就做好下步经济工作听取意见建议。会议指出,宏观政策要继续围绕市场主体展开。在延续制度性减税、落实已定缓税政策的同时,研究采取新的组合式、阶段性减税降费措施,完善研发费用加计扣除、增值税留抵退税等政策,支持制造业企业、中小微企业和个体工商户纾困解难和创新升级。

2、央行发布第三季度中国货币政策执行报告

央行发布第三季度货币政策执行报告称,总体来看,我国坚持实施正常的货币政策,把握好稳健货币政策的力度和节奏,综合研判国内外经济金融形势的边际变化以及主要经济体可能的货币政策调整,主动做出前瞻性安排,金融支持实体经济的力度保持稳固,金融市场平稳运行。下一阶段,稳健的货币政策要灵活精准、合理适度,以我为主,稳字当头,把握好政策力度和节奏,处理好经济发展和防范风险的关系,做好跨周期调节,维护经济大局总体平稳,增强经济发展韧性。

3、银保监会:房地产合理贷款需求得到满足

银保监会:房地产合理贷款需求得到满足,10月末,银行业金融机构房地产贷款同比增长8.2%,整体保持稳定,个人住房贷款中90%以上用于支持首套房,投向住房租赁市场的贷款同比增长61.5%;不搞“一刀切”“运动式”减碳,对符合条件的煤电、煤炭企业和项目给予合理信贷支持,不盲目抽贷、断贷,加强对煤炭清洁高效利用的金融支持。

4、财政部:研究做好2022年地方政府新增债务限额提前下达工作

据中国证券报,下一步,财政部将指导地方加快债券资金发行使用进度,在今年底明年初形成实物工作量,发挥债券资金对地方经济社会发展的积极作用。同时,结合宏观经济运行情况,研究做好2022年地方政府新增债务限额提前下达工作。

5、银保监会调整保险资金投资债券信用评级要求

银保监会发布关于调整保险资金投资债券信用评级要求等有关事项的通知:保险公司投资单一国内信用评级机构评定的BBB级(含)信用评级以下的企业(公司)债券账面余额,不得超过该债券当期发行规模的10%;保险公司投资同一发行人发行的国内信用评级机构评定的BBB级(含)信用评级以下的企业(公司)债券账面余额,合计不得超过该发行人上一会计年度经审计净资产的20%。

6、紫光集团新确认债权345亿元,累计确认1426亿元

据21世纪经济报道,紫光集团等七家企业债权人19日召开会议,此次会议议题为书面核查债权表,新确认债权345亿元,累计确认1426亿元。

7、遵义湘投商票逾期一年未兑付,已被列入评级观察名单

据21世纪经济报道,多位投资人称,由遵义湘投承兑的商票已逾期一年未兑付。遵义湘投相关人士表示,目前公司商票兑付确实存在困难,会尽快解决兑付问题,但暂时还没有确定的兑付方案。目前遵义湘投主体评级为AA,在今年6月被东方金诚列入评级观察名单。

8、中诚信国际:调降滇中集团主体及相关债项信用等级至AA,展望维持“负面”

中诚信国际公告称,将云南省滇中产业发展集团有限责任公司的主体信用等级由AA+调降至AA,维持评级展望为负面,并将“19滇中产业MTN001”和“19滇中产业MTN002”的信用等级由AA+调降至AA。

9、惠誉:下调中国奥园长期外币发行人违约评级至“B-”,列入负面观察名单

惠誉报告称,将中国奥园集团股份有限公司长期外币发行人违约评级(IDR)、高级无抵押评级和未偿高级无抵押美元票据评级由“B+”下调至“B-”,回收率评级维持“RR4”。此外,惠誉已将上述评级置于负面观察名单(Rating Watch Negative)。

10、穆迪:下调博实乐企业家族评级至“B1”,展望维持“负面”

穆迪报告称,将博实乐教育控股有限公司的企业家族评级和高级无抵押评级由“Ba3”下调至“B1”,展望维持“负面”。

//资金市场 //

公开市场操作:

央行公告称,为维护银行体系流动性合理充裕,11月19日以利率招标方式开展了500亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,当日1000亿元逆回购到期,因此单日净回笼500亿元;本周央行公开市场累计有5000亿元逆回购和8000亿元MLF到期,本周央行累计进行了2100亿元逆回购和1万亿元MLF操作,因此本周全口径净回笼900亿元。

Wind数据显示,下周央行公开市场将有2100亿元逆回购到期,其中周一至周五分别到期100亿元、500亿元、500亿元、500亿元、500亿元,无正回购和央票等到期。

(图片来源:Wind金融终端)

资金面(CP):

银行间市场周五资金面维持平稳格局,主要回购利率变动不大,隔夜质押回购加权利率依然保持在2%关口下方。交易员称,税期扰动结束后,资金预期回归平稳,利率再度回到当前平台窄幅波动,市场交投活跃,供需两旺;短期需关注下半月地方债发行可能放量的情况。

(图片来源:Wind金融终端)

//利率债市场 //

利率债成交走势(TBCN):

(图片来源:Wind金融终端)

最活跃利率债成交统计(BBQ):

(图片来源:Wind金融终端)

10年国债连续活跃行情(GZHY):

(图片来源:Wind金融终端)

10年国开连续活跃行情(GKHY):

(图片来源:Wind金融终端)

T2112日内走势(TF):

(图片来源:Wind金融终端)

//信用债市场 //

信用债成交基准统计(CBCN):

(图片来源:Wind金融终端)

信用债成交活跃统计(BBQ):

(图片来源:Wind金融终端)

信用债成交偏离监控(BBQ):

(图片来源:Wind金融终端)

//同业存单 //

同业存单发行(NCD):

(图片来源:Wind金融终端)

同业存单成交(NCD):

(图片来源:Wind金融终端)

同业存单成交偏离监控:

(图片来源:Wind金融终端)

//债券发行 //

11月19日,债券市场共发行226只债券,总发行量3527.92亿元,201只债券到期,52只债券提前兑付,3只债券回售,1只债券赎回,总偿还量2944.41亿元,当日净融资额为583.51亿元。

(图片来源:Wind金融终端)

从发债类型看,11月19日,债券市场共发行国债2只,地方政府债14只,同业存单146只,金融债8只,企业债2只,公司债31只,中期票据7只,短期融资券12只,资产支持证券4只。

(图片来源:Wind金融终端)

建行-万得银行间债券发行指数(CCBM):

(图片来源:Wind金融终端)

//招标情况//

1、财政部两期国债中标收益率均低于中债估值。据交易员透露,财政部91天、182天期国债加权中标收益率分别为2.1213%、2.1873%,边际中标收益率分别为2.2101%、2.2819%,全场倍数分别为2.29、2.98,边际倍数分别为141.33、1.72。

2、进出口行两期固息增发债中标收益率均低于中债估值。据交易员透露,进出口行1年、2年期固息增发债中标收益率分别为2.0704%、2.4922%,全场倍数分别为7.44、6.46,边际倍数分别为1、1.8。

//银行间债券市场交易结算日报 //

11月19日(周五),全国银行间债券市场结算总量为51,850.23亿元,较上日上涨2.05%,交易结算总笔数为26,487笔。其中,质押式回购45,054.79亿元,买断式回购96.77亿元,现券交易6,399.78亿元,债券借贷298.90亿元。银行间债券市场回购利率涨跌互现,其中,7天回购利率下降1.9bp至2.202%。

(图片来源:Wind金融终端)

//债券重大事件 //

(图片来源:Wind金融终端)

// 海外信用评级汇总//

(图片来源:Wind金融终端)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐