有忧有喜,保供政策迫在眉睫--2021年9月PMI数据点评及债市观点

来源:债券人 2021-09-30 16:22:30

摘要

事件

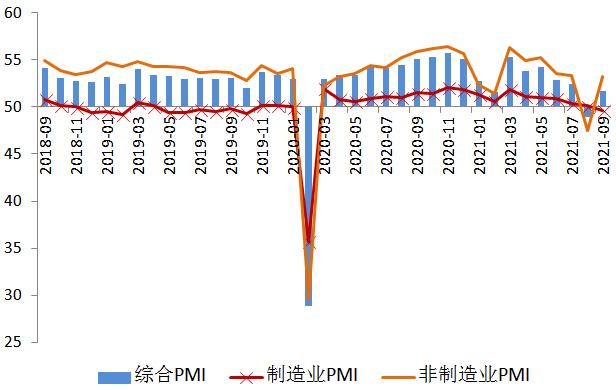

2021年9月30日,国家统计局和中国物流与采购联合会发布了9月中采PMI指数。9月份中国制造业采购经理指数、非制造业商务活动指数、综合PMI产出指数分别为49.6%、53.2%、51.7%,比8月变动-0.5、5.7和2.8个百分点。

点评

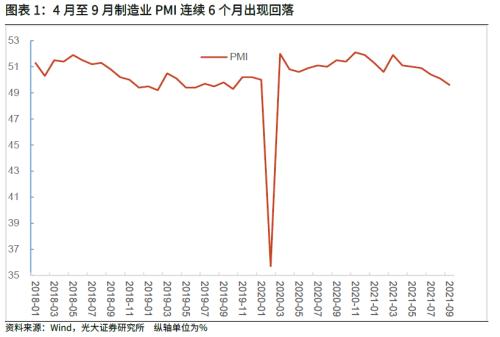

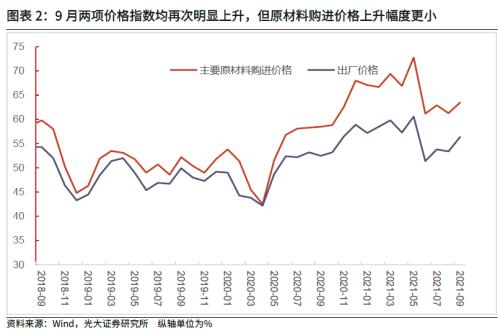

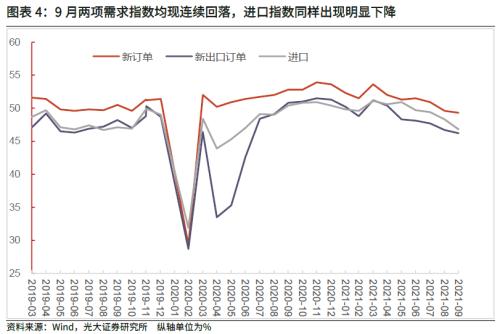

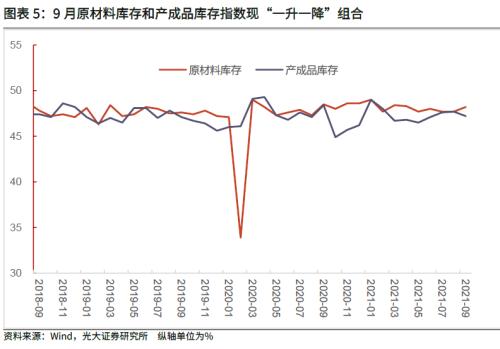

制造业PMI自2020年3月以来再次降至荣枯线以下,国内大宗商品价格攀升带来的成本压力,使得制造业供需两端都受到较明显冲击,是为“忧”,保供政策迫在眉睫。9月份制造业PMI为49.6%,2020年3月以来再次降至荣枯线以下,2016年以来第一次出现连续6个月回落的情况,且再次降至荣枯线以下,说明制造业整体处于较为疲弱态势。两项价格指数均明显上升,但主要集中在国内大宗商品指向的高耗能行业,企业所处的价格环境快速恶化。生产指数回落速度明显,经济供给层面的情况不容乐观。内外需指数继续走弱,外需指数连续5个月处于荣枯线以下,后续出口难言乐观。两项库存指数现“一升一降”组合,限电导致企业开工不足,原材料消耗速度慢于预期,产成品库存又快速消耗,企业仍处于被动补库存阶段。物价上涨带来的负面影响从此前的小型企业扩散至中小型企业。

接触型密集型服务业恢复加快推动非制造业商务活动指数快速上升,是为“喜”。9月非制造业商务活动指数为53.2%,较8月上升5.7个百分点,上升明显,此前连续3个月下降态势中止。9月非制造业景气水平快速回升则是由服务业恢复加快带来。服务业商务活动指数为52.4%,高于8月7.2个百分点。服务业恢复主要来自订单的快速上升,9月服务业新订单指数为49.0%,比8月上升8.5个百分点。从具体行业来看,8月受影响比较大的接触型聚集型服务行业,铁路运输、航空运输、住宿等行业商务活动指数位于60.0%以上高位景气区间,9月恢复比较明显。

债市观点

后续影响债市走势的重要因素,基本面方面,目前经济数据整体较弱,但政策处于加快发力阶段。我们认为,下一阶段货币政策将是稳健的,即MLF利率较难出现变化,DR007利率也仍将继续以7D OMO利率为中枢波动,财政政策对经济的托底作用也将逐渐显现。对于后续债券投资,建议投资者对基本面和宏观政策保持理性预期,继续保持均值回复的思维,我们认为10Y国债收益率回到3%以上是大概率事件。

风险提示

近期疫情有所反复,后续全球经济复苏的不确定因素仍存;国内经济仍处于恢复进程中,疫情带来的衍生风险也不能忽视。

1、事件

2021年9月30日,国家统计局和中国物流与采购联合会发布了9月中采PMI指数。9月份中国制造业采购经理指数、非制造业商务活动指数、综合PMI产出指数分别为49.6%、53.2%、51.7%,比8月变动-0.5、5.7和2.8个百分点。

2、点评

2.1、制造业PMI自2020年3月以来再次降至荣枯线以下,国内大宗商品价格攀升带来的成本压力,使得制造业供需两端都受到较明显冲击,是为“忧”,保供政策迫在眉睫

9月份中国制造业采购经理指数为49.6%,比8月回落0.5个百分点,连续6个月回落,2020年3月以来再次降至荣枯线以下。2016年以来,制造业PMI第一次出现连续6个月回落的情况,且再次降至荣枯线以下,说明制造业整体处于较为疲弱态势。

两项价格指数均明显上升,但主要集中在国内大宗商品指向的高耗能行业,企业所处的价格环境快速恶化。回顾前几个月价格指数走势,5月原材料购进价格和出厂价格指数均创近年高点,中下游企业的利润被挤占明显,因此决策层出台了一系列“保供稳价”政策。6月两项价格指数均有所下降但差值仍维持在9.8个百分点的高水平。7月原材料购进价格和出厂价格指数分别比6月上升了1.7和2.4个百分点,再次出现上升情况。8月原材料购进价格和出厂价格指数分别为61.3%、53.4%,比7月分别下降了1.6和0.4个百分点,成本端下降的速度更快。6月两项价格指数分别为63.5%和56.4%,分别比8月高出2.2、3.0个百分点,且升至近4个月以来高点。根据国家统计局的解读,目前企业采购成本普遍上升,其中石油煤炭及其他燃料加工、化学原料及化学制品、非金属矿物制品等行业采购成本涨幅较大,是原材料购进价格指数上升的主要原因。另一方面,出厂价格指数增幅虽超过原材料端,但主要价格上涨集中在黑色金属冶炼及压延加工业等领域,仍然属于高耗能行业领域,一般制造业产成品价格上升并不显著。

生产指数回落速度明显,经济供给层面的情况不容乐观。9月PMI生产指数为49.5%,比8月回落1.4个百分点,2020年3月以来再次掉入荣枯线以下。而如果剔除2020年2月疫情带来的特殊情况,9月PMI生产指数则创下了2019年3月以来新低,“双控”导致的限电政策使得企业开工不足,而成本的高企,也使得企业生产意愿不足。从供给层面来看,9月基本面情况不容乐观。

内外需指数继续走弱,外需指数连续5个月处于荣枯线以下,后续出口难言乐观。9月新订单指数为49.3%,比8月下降0.3个百分点。4、5月新订单指数连续2个月回落,6月稍有上升,7-9月连续下降,内需整体走弱。9月新出口订单指数为46.2%,比8月回落0.5个百分点,连续6个月下降,连续5个月处于荣枯线以下。出口新订单指数是出口的先行指标(一般领先一个季度左右),尽管7、8月出口增速不错,连续超出市场预期,但主要由价格上升导致,可能并不具有持续性,出口新订单对出口的指示意义仍然较强。9月进口指数为46.8%,比8月下降1.5个百分点,已经低于2019、2020年全年48%、47.2%的均值,同样反映国内需求景气的下降。结合新订单、出口新订单、进口这三项指数表现,目前我国内外需均面临较为严重的调整,由于出口受制于全球需求,因此经济需求支撑需要更多从国内入手。

两项库存指数现“一升一降”组合,限电导致企业开工不足,原材料消耗速度慢于预期,产成品库存又快速消耗,企业仍处于被动补库存阶段。回顾过往几月库存相关指标,6月原材料库存指数、产成品库存指数分别较5月上升0.3、0.6个百分点,7月较6月则分别变动了-0.3、0.5个百分点,8月较7月则分别变动了0、0.1个百分点。9月原材料库存指数、产成品库存指数分别较8月变动0.5、-0.5个百分点,两项库存指数现“一升一降”组合。对于这个组合,我们认为,这可能与企业担心后续原材料价格继续上升,适当加快了原材料储备有关。但更可能的情况是,由于限电导致企业开工不足,原材料消耗速度慢于预期,产成品库存又快速消耗。整体来看,我们认为企业目前仍处于企业被动补库存阶段。

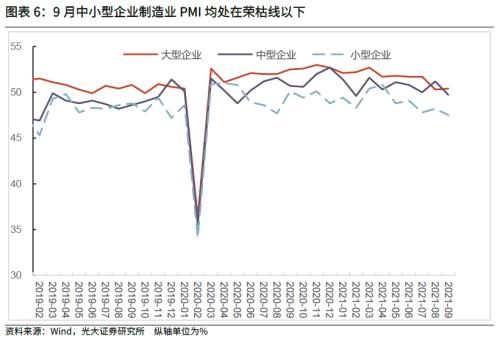

物价上涨带来的负面影响从此前的小型企业扩散至中小型企业。从企业规模看,9月大型企业PMI为50.4%,比8月上升0.1个百分点;而中、小型企业制造业PMI分别为49.7%、47.5%,分别比8月下降1.5、0.7个百分点,中型企业为今年3月以来再次降至荣枯线以下,小企业则是连续5个月处于荣枯线以下。从大企业指数上升而中型企业下降这个组合可以看到,国内大宗商品的影响已经不仅仅影响到小企业的经营,其对中型企业的负面影响也正在显性。

综上大致可以看到:

1)国内大宗商品价格攀升带来的成本压力,使得制造业供需两端都受到较明显冲击;

2)上述负面效应从此前的小型企业扩散至目前的中小型企业,已经严重影响到经济的运行,保供稳价政策,尤其是保供迫在眉睫。

2.1 接触型密集型服务业恢复加快推动非制造业商务活动指数快速上升

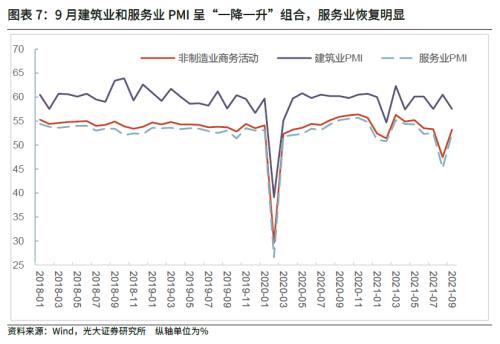

9月非制造业商务活动指数为53.2%,较8月上升5.7个百分点,上升明显,此前连续3个月下降态势中止。我们在5月PMI数据点评中指出,建筑业指数波动是1-5月非制造业商务活动指数波动的主因,6月建筑业商务活动相对平稳,但7月则再次驱动非制造业商务活动下降,而8月非制造业商务活动下降明显的主要原因是服务业。

9月非制造业景气水平快速回升则是由服务业恢复加快带来。9月建筑业商务活动指数为57.5%,比8月低3.0个百分点;而服务业商务活动指数为52.4%,高于8月7.2个百分点。服务业恢复主要来自订单的快速上升,9月服务业新订单指数为49.0%,比8月上升8.5个百分点。从具体行业来看,8月受影响比较大的接触型聚集型服务行业,铁路运输、航空运输、住宿等行业商务活动指数位于60.0%以上高位景气区间,9月恢复比较明显。

债市观点

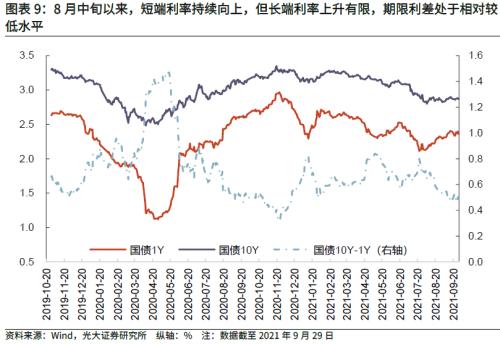

回溯今年三季度以来债券市场的走势,资金市场方面,7月下旬以来DR001、DR007整体处于窄幅波动状态,近期有所攀升,但持续向上或向上的情况并没有出现;国债收益率方面,8月中旬以来,短端利率持续向上(9月29日1Y品种到期收益率为2.36%,较8月初低点2.13%上升23bp),但长端利率上升有限(9月27日10Y品种到期收益率为2.86%,较8月初低点2.80%上升6bp) ,期限利差目前处于相对较低水平。

后续影响债市走势的重要因素,基本面方面,目前经济数据整体较弱,但政策处于加快发力阶段。9月27日央行货币政策委员会召开第三季度例会指出,稳健的货币政策要灵活精准、合理适度,保持流动性合理充裕,增强信贷总量增长稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。财政政策方面,8月以来政府债供给提速,财政支出从8月也明显加快,后续继续加快的可能性较大,财政政策对经济的托底作用也将逐渐显现。我们认为,下一阶段货币政策将是稳健的,即MLF利率较难出现变化,DR007利率也仍将继续以7D OMO利率为中枢波动,财政政策对经济的托底作用也将逐渐显现。

因此,对于后续债券投资,我们建议投资者对基本面和宏观政策保持理性预期,继续保持均值回复的思维,我们认为10Y国债收益率回到3%以上是大概率事件。

风险提示

近期疫情有所反复,后续全球经济复苏的不确定因素仍存;国内经济仍处于恢复进程中,疫情带来的衍生风险也不能忽视。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐