基金经理投资笔记|从“双限”看新能源板块长期投资价值

来源:金融界网 2021-09-30 15:26:05

《基金经理投资笔记》主题系列

另类视野下的指数投资之旅!

作者:龚丽丽 申万菱信基金指数投资部负责人

近日,受煤炭价格高企及能耗双控政策等因素影响,全国多省份“拉闸限电”。一方面,,不仅包括关停或限产高耗能企业,甚至部分地区波及居民用电;另一方面,国家及各地也开始大规模调整分时电价政策,政策信号开始向涨电价倾斜。供电紧张越发引起社会的关注。

“缺电”的原因是什么?

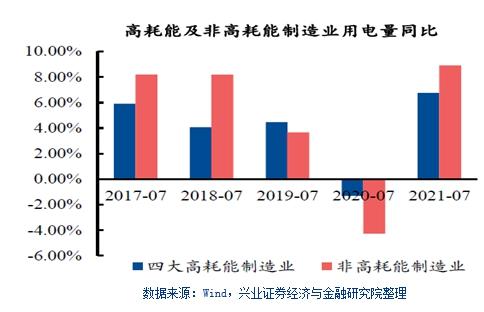

其一,经济增长与能耗不足之间的矛盾。8月我国工业增加值同比增速在5.3%,发电量同比增速只有0.2%的增长,其中煤电发电量同比增速仅有0.3%,而水电甚至负增长4.7%。这一矛盾的背后是否仅仅因为煤价上涨?我们理解“电气化加速将持续推升用电需求”。人类社会的每一轮科技进步都伴随能源消费的大幅增长。如果说新一轮科技周期是“数字化+电气化”,可预期未来电力消耗将大幅增加,甚至持续超预期。根据国家统计局公布数据,2021年7月我国全社会用电同增长16.6%,相较于2019年1—7月,两年年均复合增长率高达7.6%。

进一步,从行业来看,非高耗能制造业用电量累计增速明显高于高耗能制造业,其中计算机统计和其他电子、汽车制造、电气机械等用电增速都非常高。“能源安全”将长期成为未来的经济民生的关键问题。

图1. 新经济下“电力”需求将大幅增长

其二,发电结构的变化导致 局部、短时电力紧张。事实上,根据中央纪委国家监委网站答记者问显示,截至2020年底,我国电力装机总容量达22亿千瓦,其中火电机组为12.5亿千瓦。2020年全国发电量为7.63万亿千瓦时,这些电量如果全部用火电机组供应,折算利用小时数约为6104小时,只占全年8760小时的69.68%。也就是说,假设全国发电量都由火电机组供应,平均负荷率也还不到70%。由此可见,全国电力装机增速与全社会用电量增速是相匹配的。根本原因在于,风电、太阳能(行情000591,诊股) 等新能源装机增速较高,而传统火电装机增速在降低。但新能源存在稳定性弱和灵活调节能力不足的问题。因此,一旦用电负荷高增,或者新能源出力不足,出现“缺点”的可能。

“碳中和、碳达峰”战略决定了新能源赛道的长期投资逻辑未变。去年9月我国承诺在2030年前实现碳达峰、2060年实现碳中和目标后,“双碳”目标渐成市场另一焦点,其意义重大,影响深远:(1)确保能源安全。急需提升非化石能源占比,以降低对外依存度,实现能源转型;(2)促进生态安全。追求“美好生活”是人类共同和终极诉求,“低碳化”是必然路径。更为重要的是,当前中国经济结构转型已初现端倪,对于过往依赖高耗损型经济模式显著降低,使得“双碳”战略的落实成为可能;(3)“双碳”实现事关全球,在以光储电力为核心的新能源时代,中国有望成为主导国,提升国际地位。

“双谈”目标的达成可以从三个维度进行,聚焦能源生产(替代减碳)、能源消费(节能减碳)、人为固碳(碳捕捉)“三端发力”。在能源结构转型初期,节能减排处于优先,但长期来看,最终加快发展以光伏为代表的可再生能源,推动能源生产和消费方式转型升级,推进汽车电动化、能源消费电力化、电力生产清洁化,是实现“双碳”战略关键。当下电力供应不足,反而更为夯实了2022推进新能源各环节的必要性。

全球范围内都面临着相同的变化和挑战。自2020年底以来,中、美、欧相继加码碳中和政策,欧洲计划在2030年实现减排55%, 2050年完全实现碳中和。全球能源结构正在转型大背景下,为新能源提供充分内生动能,需求增长空间巨大:(1)全球持续电气化促使电力消费增长强劲,预估近70%的一次能源增长用于电力生产,电力需求的增长比其他能源快三倍;(2)全球范围来看,2020年新能源汽车销量约300万辆,而根据长江研究所估算,2030年全球新能源车渗透率有望达到40-50%(禁售、智能化),对应 4000-5000万辆,远期渗透率有望达到70-80%以上,成长持续周期有望达到10年的大赛道。

长周期来看,新能源是一个重要且市场空间巨大的赛道!

中期来看,新能源板块投资逻辑仍在。 我们认为近期市场波动并非由于“流动性”和“盈利”变化带来的趋势性转变,而是市场风险偏好降低带来的估值调整,特别是“双限”引发市场对于四季度经济下行风险的担忧。

首先,流动性环境友好,且未来乐观。我们以中债7天短期票据到期收益率衡量市场资金利率,可以看出,二季度以来,资金利率整体表现平稳,未发生如年初的大幅波动,特别是7月降准,更是明确了国内流动性政策基调。。从市场风格指数表现也可印证。8月以来,价值因子的有效性提高,但中小成长整体表现仍优于大盘价值。

伴随经济数据走低,以及市场对于经济下行担忧加剧,我们预期年底进一步宽流动性政策可期。而海外方面,尽管美联储持续释放Taper信号,且通胀数据抬升,但年内出现明确缩表,从而促发流动性风险的概率较小。

图2.市场风格跟踪

数据来源: Wind,申万菱信基金;数据截止日:2021年9月24日。市场有风险,投资需谨慎,指数市场表现不构成对跟踪该指数基金的未来业绩表现的保证,不构成任何投资建议。

其次,盈利景气度持续确认。二季报新能源各细分子板块均维持了较好的盈利增速。以新能源龙头ETF(159752)的标的指数中证内地新能源主题指数为例,其成分股营收增速48.73%,归母净利润增速高达67.52%。

表1. 中证内地新能源主题指数成分股营收

同比增长率

营业收入(%)

利润总额(%)

归属母公司股东的净利润(%)

新能源车成分

68.12

178.01

197.56

动力电池成分

77.90

168.28

159.95

内地新能源成分

48.73

64.30

67.52

光伏产业成分

41.63

63.68

60.86

风电产业成分

20.73

49.41

45.37

数据来源:Wind,报告日期:2021年中报市场有风险,投资需谨慎,指数市场表现不构成对跟踪该指数基金的未来业绩表现的保证,不构成任何投资建议。

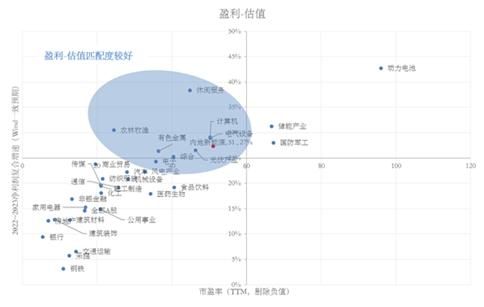

短期而言,当前市场的核心矛盾是“长期盈利高成长”和“短期高估值”的均衡。我们对比Wind一致预期数据计算2022~2023年指数两年复核增速(以2021年预测值为基数,可提出2020年因疫情带来的低基数影响)和市盈率(TTM),相较于申万一级行业而言,新能源指数的“盈利-估值”匹配度较好。

图3.新能源各细分板块“盈利-估值”匹配度

注:盈利根据Wind一致预期数据计算所得

数据来源:Wind;数据截止日:2021年9月24日。市场有风险,投资需谨慎,上述数据仅是对市场一致预期数据的统计,不等同于未来实际情况,不构成任何投资建议。

最后,在市场波动加大、风险偏好走低的环境下,选择基本面确定性更高的方向,投资更具性价比。我们在新能源板块指数编制时,通过新能源业务经营体量(新能源业务营业收入和利润)和盈利能力(ROE)进行选股,组合长期表现优异。

表2.新能源指数收益比较

数据来源:Wind,CSI,申万菱信;数据截止日:2021年9月29日

指数市场表现不构成对跟踪该指数的基金未来业绩表现的保证,上述数据仅是对市场表现的统计,不构成任何投资建议。中证内地新能源主题指数2016-2020年收益率:-22.19%、14.80%、-34.29%、21.80%、102.02%。新能源指数编制方案的修订于2021年3月31日实施。修订内容包括:样本空间调整为“同中证全指指数的样本空间”;增加过去一年日均成交金额排名位于样本空间前90%的流动性筛选要求;选样方法修改为在新能源生产、新能源储存及应用等领域的上市公司证券中,采用营业利润(TTM)、归属于新能源业务的营业收入以及扣非ROE(TTM)计算综合得分,选取综合得分排名较高的50只证券;增加前五大样本合计权重不超过60%。上述新能源指数2021年4月以前数据 为申万菱信根据当前指数方案的回测数据,仅供参考。

指数投资是在实现分散化投资的同时,力争把握市场的投资主轴。我们会基于整个中国经济发展去挖掘具有潜力的行业赛道,尽可能的做到精细化,在努力研究投资逻辑以后,做出更符合产业投资价值的精品指数。上文中,我们就新能源各细分赛道中优质龙头公司做了很多扎实的研究,期望可以帮助投资人更便捷地一键锚定新能源发展大浪潮下的弄潮儿,进一步抓住投资机遇。

【了解作者】

龚丽丽:上海交通大学概率论与数理统计专业硕士研究生。2011年起从事金融相关工作,曾任华泰柏瑞基金研究员、专户经理、基金经理等。2017年加入申万菱信基金,现任指数投资部负责人,同时担任申万菱信中证内地新能源主题ETF、申万菱信中证研发创新100ETF、申万菱信沪深300价值指数等多只指数基金基金经理。

【作者往期思考】

9月30日,从“双限”看新能源板块长期投资价值

7月29日,新能源投资逻辑变了么?从中报业绩看下半年新能源赛道行业机会

7月01日,指数也可以“Smart”——新能源赛道的指数化投资

4月22日,两维度详解区域型指数基金的投资逻辑

2月06日,如何看待今年的“价值股”投资?

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐