甲醇季报:这个冬天需要点想象力!

来源:天风期货研究所 2021-09-30 11:24:57

观点小结

煤炭成本+能耗双控大背景下,基本面预计较难宽松,注意短期下游限电带来的需求端下滑,中长期仍以偏多对待01合约。

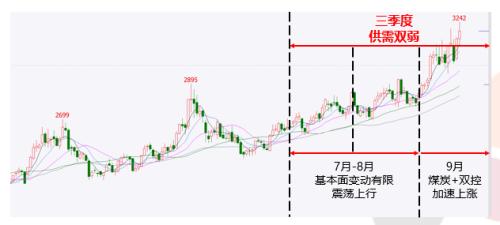

三季度回顾:甲醇自身基本面三季度供需双弱,7-8月变动相对有限,进入9月在煤炭推动及内地受双控供应明显收缩,现实走强,推动盘面01合约大幅上涨,而01合约又包含了对冬季限气及双控趋严的预期,因此在现实及预期都偏强的情况下,01合约屡创新高。

四季度展望:供应端,今年新增产能基本释放完毕,四季度少有产能投放且预计未来几年甲醇供应增速会明显放缓。另外,供给方面在双控政策及冬季限气下会有所收缩;需求端,短期港口受限电影响MTO大多停车且恢复时间不定,对于港口需求影响较大,中长期需关注限电政策影响。传统需求方面,甲醇高价格下压缩下游利润,后续需求预计偏弱。

整体来看,基本面将由三季度累库逐步向四季度去库过渡,短期来看内地在供给收缩下将明显强于港口,但无论是内地供给还是港口需求受到政策影响,有较大的不确定性,需持续跟踪。定性来看,在煤炭上涨及双控的大背景下,基本面四季度会趋紧而成本支撑下估值也会逐步抬升,且双控对烯烃端影响也较大,PP上涨也给出了01合约继续向上的空间。

风险提示:宏观下行风险,煤价大幅下跌等

2021三季度回顾

三季度供需双弱

2021年三季度甲醇行情受政策及煤炭价格影响更大,且是市场交易的主要逻辑。(1)进入七月,动力煤价格向上反弹,低利润下甲醇内地装置迎来检修潮,而港口受台风影响最终去库,盘面在基本面带动下整体偏强。(2)八月份动力煤保供加码的政策下持续走弱,甲醇基本面环比走弱,兑现累库预期,盘面整体偏弱。(3)来到九月,在煤炭板块集体走强下,甲醇迎来加速上涨,同时内地传出能耗双控利好,刺激盘面大幅上涨,01合约突破3200点。

数据来源:卓创、金联创、天风期货研究所

不变的主线:煤炭暴涨

2021年三季度的主线延续了二季度上游煤炭上涨传导至煤化工品种的行情。煤炭板块在三季度迎来两波上涨,7月和9月,从比价看到两波上涨甲醇/动力煤趋势都是向下的。而甲醇相比原油整个三季度都是向上的,也从一定程度说明了煤化工要强于油品。

数据来源:卓创、金联创、天风期货研究所

上涨的催化剂:能耗双控

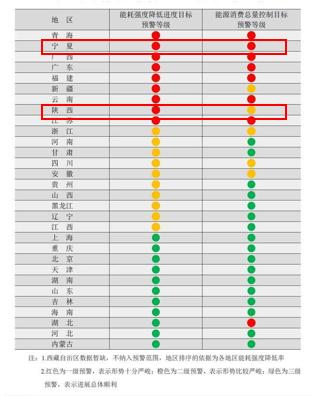

2021年上涨行情另外的主角就是能耗双控,其实能耗双控是贯穿全年的,从年初内蒙甲醇就有装置因此降负,但从发布的上半年能耗双控晴雨表中可以看出,不少地区不降反升,其中三季度主要影响的是宁夏与陕西的榆林地区,传出相关文件后,盘面加速上涨。

数据来源:卓创、金联创、天风期货研究所

三季度供需回顾

三季度投产压力变小

从产能投放的角度来看,2021年是甲醇投产大年,预计投产1125万吨,同比增速11%。新增装置主要集中于前两个季度,2020年底至2021年前两季度总共投产755万吨,而下半年预计投产340万吨,其中三季度仅投产一套山西亚鑫30万吨/年的焦炉气制甲醇。

数据来源:卓创、金联创、天风期货研究所

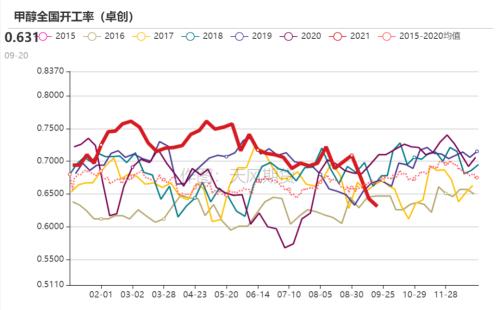

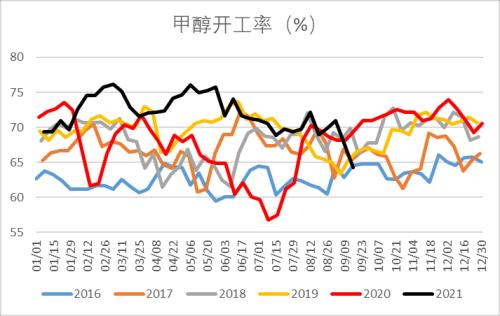

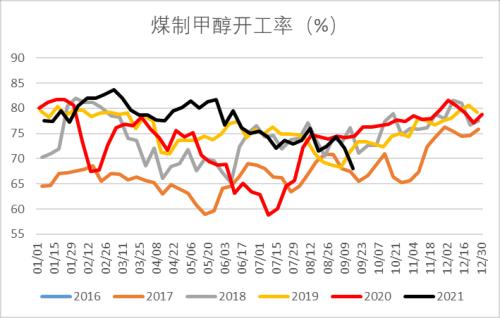

低利润下开工下行趋势明显

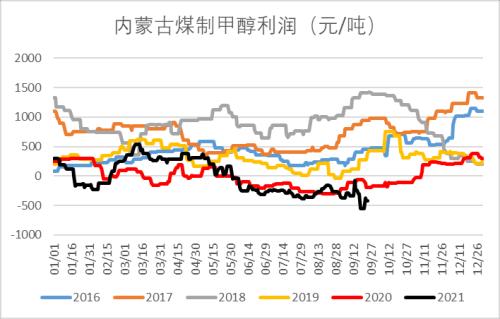

今年上涨的煤价使得上游利润下滑至历史最低水平,以内蒙煤制利润为例,三季度以来一直维持在-400元/吨至-500元/吨的水平。

开工率也因此一路下滑,从二季度70%以上下滑至65%以下,在低利润及能耗双控下,三季度供应损失明显。

数据来源:卓创、金联创、天风期货研究所

能耗双控使供应进一步收缩加剧

下半年由于部分地区能耗强度不降反升,影响最大的如榆林、宁夏地区,其中榆林市9月已有部分装置受到双控影响,使得供应进一步收缩。

数据来源:卓创、金联创、天风期货研究所

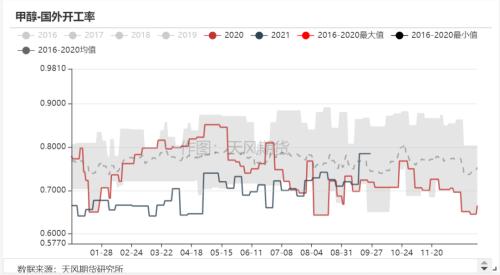

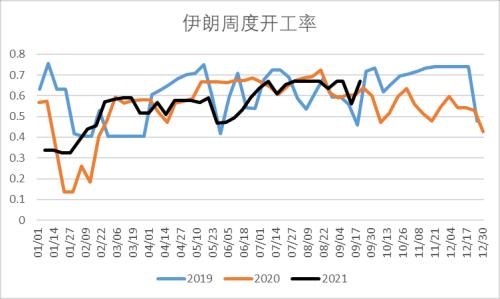

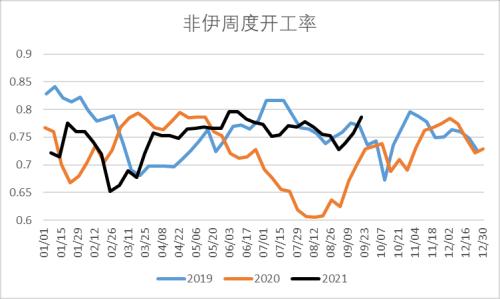

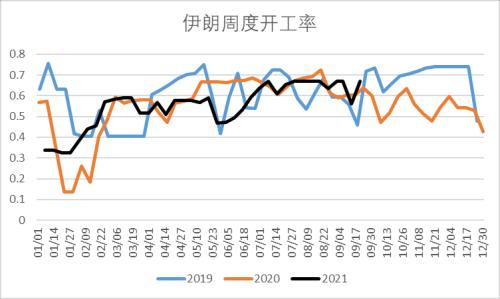

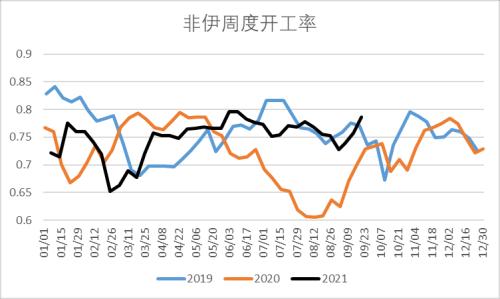

海外开工中位偏低震荡

从海外供应来看,整个三季度的开工率维持在70%-75%的水平,并未有很明显的上升趋势。其中8月份欧洲装置临停及美国飓风影响部分装置,使得非伊的开工率有所下滑。

数据来源:卓创、金联创、天风期货研究所

欧美供应损失致价差达历史高位

欧美在三季度迎来了检修高峰,从价差中可以看出,8月中旬附近,FOB鹿特丹-CFR中国最高为187美元/吨,FOB美国-CFR中国最高为136美元/吨。

这也使得部分中东及南美的物流向欧美地区转换。

数据来源:卓创、金联创、天风期货研究所

台风及疫情等影响进口量下滑

三季度的进口量相对二季度偏低,以海关进口数据为准,7月进口89万吨、8月进口102万吨,预计9月进口105万吨左右,三季度合计进口约297万吨,环比二季度减少23万吨,同比2020年三季度减少60万吨,其中7月份由于台风影响,部分船货排队卸港,而整个三季度由于疫情影响,港口管控较为严厉,卸货均较为缓慢。

数据来源:卓创、金联创、天风期货研究所

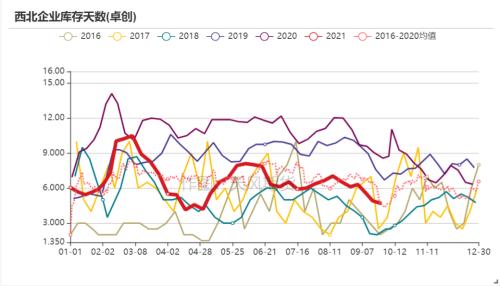

港口及内地库存走势分化

从库存来看,进入三季度港口与内地库存走势分化,港口库存季节性累库还是较为明显的,而西北库存在内地双控收缩下,明显下滑。

但总得来看,无论是港口还是内地库存仍处于历史中位偏低水平。

数据来源:卓创、金联创、天风期货研究所

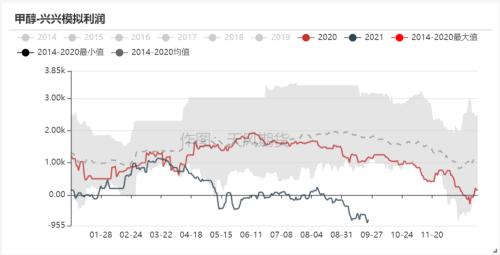

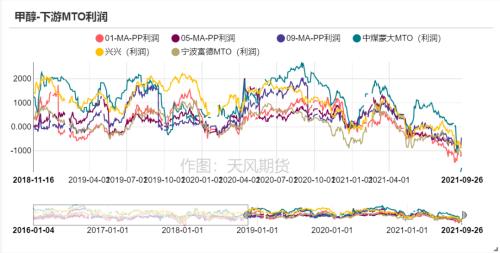

MTO利润屡创新低,需求下滑明显

MTO开工率从二季度以来就一路走低,目前兴兴模拟利润为-900元/吨附近,01合约pp-3*MA-800加工费也维持在-1200元/吨。

低利润也使得MTO开工率有明显下滑,当然其中也有能耗双控限电的因素,MTO开工率已下滑至67%附近。

数据来源:卓创、金联创、天风期货研究所

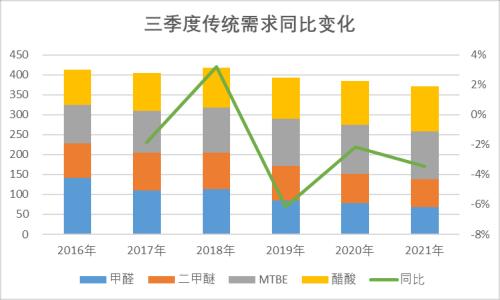

传统下游需求回落明显

整体来看,传统下游需求在三季度明显回落,在甲醇价格高位的情况下,开工率下滑至四成左右水平。

从与往年的同比来看,2021年三季度总需求量在370万吨(甲醛/二甲醚/MTBE/醋酸),同比减少3%,其中甲醛同比下滑27%,二甲醚同比下滑8%,醋酸同比下滑3%。

数据来源:卓创、金联创、天风期货研究所

四季度展望

产能增速将放缓

近两年国内装置投产逐步增加,2021年产能增速达到11%。

但从今年四季度及接下来的投产情况来看,产能增速将明显放缓,并且考虑到双控对于新投产装置的限制,预计国内甲醇投产将明显减少。

数据来源:卓创、金联创、天风期货研究所

四季度海外供应趋于紧张

从往年的国外开工可以看到近两年从四季度开始会有明显的下行,而由于今年海外天然气又相对往年偏紧,价格高企,因此四季度海外供应可能进一步收缩。

数据来源:卓创、金联创、天风期货研究所

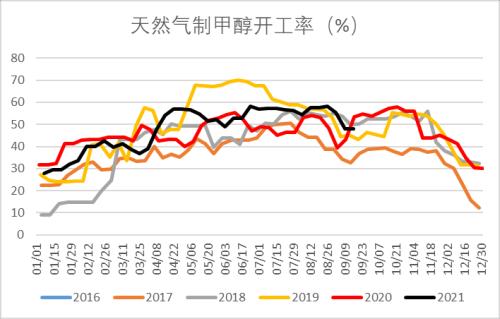

双控+冬季限气,国内供应难以大幅上行

从国内冬季限气的情况来看,由于国内天然气制甲醇占比15%左右,相对较少,而往年天然气开工率会在四季度明显下滑,但煤制开工率会因此有所上升,而今年双控背景下,煤制开工率很难大幅上行,因此国内四季度供应预计会有所收缩。

数据来源:卓创、金联创、天风期货研究所

限电+低利润,MTO需求走弱

近期江苏及浙江地区受到限电影响,多套MTO装置停车,目前仅剩诚志二期60万吨/年,宁波富德60万吨/年尚未停车,港口需求走弱。

数据来源:卓创、金联创、天风期货研究所

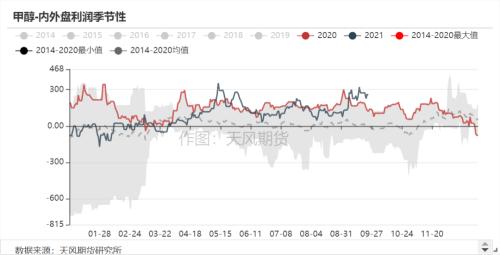

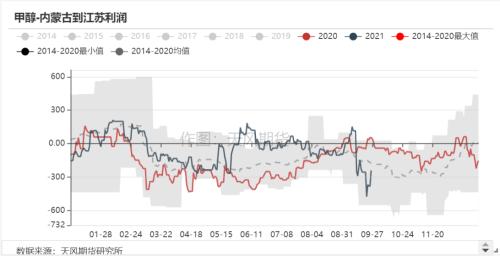

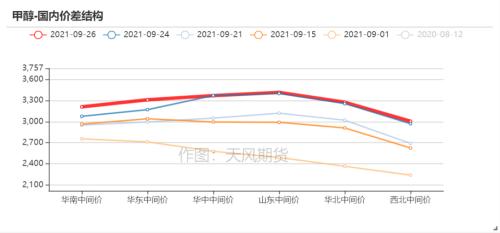

内地煤炭+供给收缩下,与港口价差扩大

近期内地价格在煤炭走高及双控导致供给收缩的影响下,相较于港口明显走高。以内蒙古至江苏利润为例,截止9月26日为-240元/吨,需关注后续港口是否有向内地倒流的情况。

数据来源:卓创、金联创、天风期货研究所

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐