光期黑色:四大矿山二季度季报简析

来源:光大期货研究所 2021-08-12 10:24:52

摘要:

七月底,海外四大矿山均公布了其2021年二季度产销报告。从公布的情况来看,淡水河谷二季度产销同比增量明显,且复产计划稳步进行中已达到3.3亿吨的产能,澳大利亚方面,FMG由于Eliwana 项目的投产二季度产销增量较大,超额完成2021财年上限目标。BHP二季度产销同比下降4%, South Flank项目按计划投产。而力拓二季度由于较多的降雨天气和新旧项目的更替产销同比均有所下降,且预计其完成今年财年目标下限。

简析如下:

一、淡水河谷:二季度淡水河谷铁矿石粉矿产量 7569万吨,同比增长12%。产量增量主要由于北部系统极端天气影响减少,其北岭和东岭矿区运营业绩较为强劲,复产的东岭矿区已经实现了600万吨的生产能力,东南部系统Itabira综合矿区解除了尾矿处置限制,其产量大幅提升,另外Fábrica矿区的湿式选矿法在测试期间得到改善。淡水河谷实现了3.3亿吨的年产能,2021年下半年日均产量将达到100 万吨。廷博佩巴矿区的无人驾驶列车运行良好,马德拉港码头 6 号装船机(CN6)的维修工作如期完成,未对本年度预期发货量造成影响。据笔者预估,下半年增量主要集中在北部地区天气影响产量因素减少和东岭矿区满产带来一部分增量,东南部系统Timbopeba矿区持续复产、Fabrica矿恢复湿式选矿作业带来增量、Vargem Grande释放传送带的容量带来增量,预计增量在800-1000万吨左右。

二、力拓:二季度皮尔巴拉业务铁矿石产量表现不及预期为7590万吨,环比一季度下降1%,同比下降9%,产量的下降主要是由于二季度降雨量天气仍高于往年、替代项目交接过程中有短暂的停产、遗址保护问题和缺少有经验的承包商。分品种来看,由于新旧项目接替的原因,SP10块和粉的产量增量较大。目前力拓推进的罗布河产能维持项目和西特纳辛特莱恩项目为现有产能维持项目,新增产销量有限,且新旧项目更替会影响部分产量,预计完成目标发运量下限,铁矿石发运目标仍维持在3.25-3.40亿吨。

三、必和必拓:二季度皮尔巴拉业务铁矿石产量为7285万吨,环比增加9%,同比减少4%。BHP西澳2021财年产量2.84亿吨,创历史新高,主要由于Jimblebar矿区和Mining Area C的表现较好,其中South Flank 项目的逐步投产带来增量。2022财年(2021年7月至2022年6月)皮尔巴拉业务铁矿石目标指导量2.78-2.88亿吨(100%产销计算)。

四、FMG:二季度FMG铁矿石加工量达5090万吨,环比增加14%,同比增加19%,主要由于Eliwana矿投产带来产量增量,其2021年财年总发运量1.822亿吨,完成超额完成上一财年目标。2022财年FMG的发运指导目标为1.8-1.85亿吨。其Iron Bridge项目技术商业评估已于5月完成,目前港口、铁路等基础设施建设仍在进行,计划于2022年12月投产。

一、淡水河谷:二季度产量同比增加12%,实现3.3亿吨年产能

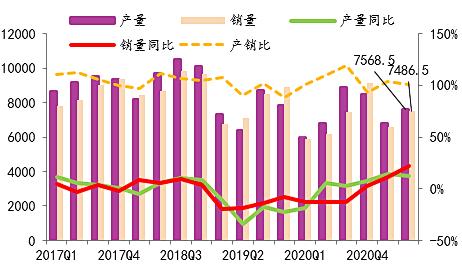

图表1:淡水河谷分季度产销量(单位:千吨)

资料来源:矿山季报,光大期货研究所

图表2:淡水河谷分矿区产量(单位:千吨)

资料来源:矿山季报,光大期货研究所

巴西淡水河谷(Vale)发布2021年二季度产销报告:

粉矿产量方面:今年二季度淡水河谷铁矿石粉矿产量 7569万吨,同比增长12%,环比增长11.3%。产量增量主要来自于东南部系统,其二季度产量同比增长42%至1805.9万吨,其Mariana矿区一季度产量533.7万吨,同比增长66.4%。Itabira综合矿区解除了尾矿处置限制,产量大幅增加至723万吨,环比增加27.3%,同比增加35.9%。

另外,淡水河谷实现了3.3亿吨的年产能,2021年下半年日均产量将达到 100 万吨。廷博佩巴(Timbopeba)矿区的无人驾驶列车运行良好,马德拉港海运码头 6 号装船机(CN6)的维修工作如期完成,未对本年度预期发货量造成影响。

产量增长因素:

(1)北部系统极端天气影响减少,其北岭(Serra Norte)和东岭(Serra Leste)矿区运营业绩较为强劲,复产的Serra Leste矿区已经实现了600万吨的生产能力。

(2)东南部系统产量增量较大:其中东南部系统Itabira综合矿区重新评估了临时尾矿管理方案,产量大幅增加;该系统Timbopeba廷博佩巴自今年一季度复产后,复产仍稳步进行中,于3月投产三条湿法加工生产线;该系统布鲁库图(Brucutu)矿区产量提高,在有利的市场环境下,该矿区以干式选矿法生产提高了高硅烧结料的产量。

(3)南部系统法布利卡(Fábrica)矿区以湿式选矿法在测试期间生产来恢复选矿厂运营,位于Vargem Grande矿区的Abóboras和Capitão do Mato矿山产量增加。

(4)第三方采购量增加。

消极影响因素:

(1)北部系统S11D矿区第一台破碎机的安装和调试产生了部分干扰影响。(共安装四台,第二台计划于2021年三季度末安装)

(2)目前暂停工人进入和禁止车辆通行Mariana新古大坝洪水区,包括 EFVM 铁路。暂时影响 Timbopeba 和 Alegria 矿区的运作。为了保证这些矿区的运营稳定性,Vale 增加了一趟16 公里的无人列车来以保证Timbopeba矿区和Alegria 矿的生产运输。

球团产量方面:淡水河谷球团矿产量为 801万吨,环比增加27.4%,同比增加13.3%。球团的产量还是受到现有有限的球团产能限制。二季度球团产量增长主要是由于Oman和Vargem Grande工厂球团精粉供应增加和产能恢复。

总销量方面:二季度铁矿石粉矿和球团矿的销量合计达到 7487万吨,环比增长14.2%,同比增长21.6%。铁矿石溢价为 8.4美元/吨。

目标产量:淡水河谷 2021 年度目标产量保持不变,为3.15至3.35亿吨。

图表3:VALE运营现状与未来计划:

资料来源:矿山季报,光大期货研究所

2021年全年增量预估:淡水河谷的产能是逐步恢复中,年度产量目标仍维持在3.15至3.35亿吨,分区域来看,北部系统,东岭和S11D矿区生产调整,目前东岭年产能已达到600万吨,预计保持满产,但设备调整如安装新破碎机将对产量有所影响,预计北部系统全年增量400万吨左右;东南部系统是Timbopeba廷博佩巴矿区的选矿生产线复产(二季度已投产3条)以及四季度启动Itabiru的提升施工用来稳定,预计全年增量约1025万吨;南部系统,Fabrica地区选矿、球团厂测试已完成,预计三季度启动湿式加工授权,大瓦尔任矿区尾矿过滤工厂的启用与复产计划进行,预计三季度启动启动Maravilhas III大坝建设(增加1000万吨产量)并完成增加传送带容量工作,预计年增量约为1000万吨。据笔者预估,2021年淡水河谷的产量增量约2400万吨,全年产量达到32600万吨左右。

下半年增量预估:主要集中在北部地区天气影响产量因素减少和东岭矿区满产带来一部分增量,东南部系统Timbopeba廷博佩巴矿区持续复产、Fabrica矿恢复湿式选矿作业带来增量、Vargem Grande释放传送带的容量带来增量,预计增量在800-1000万吨左右。

二、力拓:二季度产量不及预期同比下降9%,全年新增产销量有限

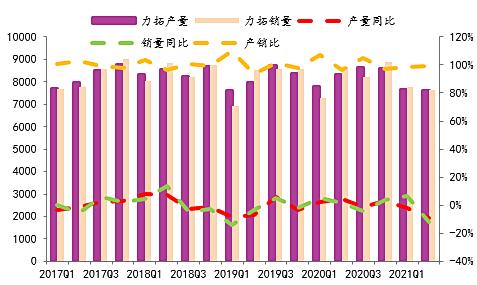

图表4:力拓分季度产销量(单位:千吨)

资料来源:矿山季报,光大期货研究所

澳大利亚力拓(Rio Tinto)发布2021年二季度产销报告:

力拓二季度皮尔巴拉业务铁矿石产量表现不及预期,为7590万吨,环比一季度下降1%,同比下降9%,2021年上半年铁矿石业务总产量为1.523亿吨,同比下降5%。产量的下降主要是由于二季度降雨量天气仍高于往年、替代项目交接过程中有短暂的停产、遗址保护问题和缺少有经验的承包商。

分矿区来看,持续和较多的降雨量影响了矿山运营,特别是在 West Pilbara 和 Robe Valley 矿区,Robe River - Pannawonica (Mesas J and A)矿区二季度产量同比下降28%至583万吨,Hamersley mines矿区二季度产量为4762万吨,同比下降10%。

分品种来看,由于新旧项目接替的原因,SP10块和粉的产量增量较大,而罗布河粉和块分别同比下降37%和8%。

发运量方面,二季度皮尔巴拉业务铁矿石发运量为7633万吨,环比下降2%,同比下降12%,2021年上半年总发运为1.541亿吨,同比下降3%。分品种来看,SP10粉、块的发运量大幅增加,分别为282万吨和375万吨,而PB粉的发运量同比下降14%,而罗布河粉块的发运量则是同比下降27%和16%。力拓预计今年的发运目标会处于3.25-3.4亿吨区间的下限值。

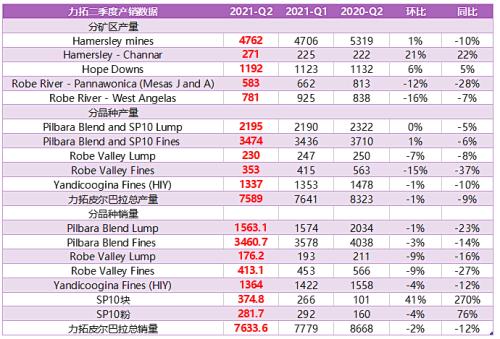

图表5:力拓二季度产销数据(单位:万吨)

资料来源:矿山季报,光大期货研究所

项目方面:

(1)Gudai-Darri 已开始开采,6 月份完成了超过 900 万立方米的预剥离。劳动力的短缺影响了现场施工活动进展。破碎机中的第一批矿石预计在 2021 年出产,但调试时间比原计划晚。该项目预计将在 2022 年初加速。另外, 6月宣布在 Gudai-Darri项目中部署世界上第一辆全自动洒水车。三辆新洒水车将加重型移动设备车队,主要用于现场抑尘。

(2)罗布河合营公司产能维持项目中,西安吉拉斯C、D矿山的首批铁矿石6月已完成交付,马萨B、C矿山,罗泊河谷H矿山的首批矿石仍预计将于2021年第二阶段交付。

(3)西特纳辛特莱恩(Western Turner Syncline)第二阶段的建设工作继续推进,首批矿石仍预计于2021年交付。

力拓目前的新项目主要用于维持现有产能,由于三个产能替换项目仍在建设中,所以今年的发运目标仍存在着一些不确定性和风险。

三、必和必拓:二季度产销同比下降4%, South Flank项目按计划投产带来增量

图表6:必和必拓分季度产销量(单位:千吨)

资料来源:矿山季报,光大期货研究所

澳大利亚必和必拓(BHP)发布2021年二季度产销报告:

产量方面:2021年二季度,皮尔巴拉业务铁矿石产量为7285万吨,环比增加9%,同比减少4%。2021上半年铁矿石总产量为1.4亿吨,同比下降3%。BHP西澳(WAIO)2021财年(2020年7月至2021年6月)产量2.84亿吨,创历史新高。主要由于Jimblebar矿区和Mining Area C的表现较好,2021财年总产量分别为6739万吨和5239万吨,同比增加9%和2%。其中Mining Area C矿区二季度产量同比增加14%,环比增加22%,主要是由于5 月从 South Flank 项目开采了第一批矿石之后带来的持续强劲的运营业绩。BHP二季度也受到了天气、COVID-19 相关问题导致的劳动力短缺问题,随着South Flank 的产量增加, 预计2022财年(2021年7月至2022年6月)皮尔巴拉业务铁矿石目标指导量2.78-2.88亿吨(100%产销计算)。

Samarco于去年12月复产后产量达到190万吨,预计 2022 财年的产量为 300 至 400 吨(BHP有所权)。预计 2022 年下半年将达到约800万吨的产能能力。

销量方面:必和必拓二季度铁矿石总销量7371万吨,环比增加12%,同比减少4%;其中粉矿销量4884万吨,块矿销量1641万吨。2021上半年总销量为1.4亿吨,同比减少4%。

项目方面,South Flank项目将在三年内将产能提高到 8000万吨,将WAIO 的平均铁矿石品位将从 61% 提高到 62%,块矿的整体比例将从 25% 提高到 30% 至 33% 左右。

表7:必和必拓二季度产销数据(单位:万吨)

资料来源:矿山季报,光大期货研究所

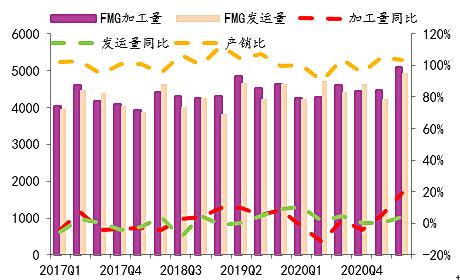

四、FMG:二季度产销增量较大,超额完成2021财年上限目标

图表8:FMG分季度产销量(单位:千吨)

资料来源:矿山季报,光大期货研究所

澳大利亚FMG发布2021年二季度产销报告:

产量方面:二季度FMG铁矿石加工量达5090万吨,环比增加14%,同比增加19%。2021澳大利亚财年铁矿石总加工量为1.858亿吨,同比增加5%。

发运量方面:二季度FMG铁矿石发运量达4930万吨,环比增加17%,同比增加4%。2021澳大利亚财年铁矿石总发运量为1.822亿吨,同比2020年增加2%。

2021财年FMG完成超额完成其财年目标的目标1.82亿吨,主要由于其整个供应链的强势表现以及Eliwana 项目投产带来增量。2022财年FMG的发运指导目标为1.8-1.85亿吨。

分品种发运及产品结构来看:其旗舰产品混合粉(FMG Blended Fines)发运量达1760万吨,占总发运量的36%;超特粉(Super Special Fines)发运量达1530万吨,占总发运量的31%;西皮尔巴拉粉(West Pilbara Fines)发运量为430万吨,占比仍为8%。

Iron Bridge项目:技术商业评估已于5月完成,修订后的计划资本开支为33-35亿美元(FMG所占份额为25-27亿美元)。该项目计划于 2022 年12月投产,生产品位为67%的铁精粉,产能达到2200万吨左右。港口、铁路等基础设施建设仍在进行,也已开始在黑德兰港Lumsden Point板块建设货物卸载装置。

图表9:FMG二季度产销数据(单位:万吨)

资料来源:矿山季报,光大期货研究所

图表10:四大矿山产量增量预估与投产项目情况表

资料来源:矿山季报,光大期货研究所

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章