二季报出炉,解读价值投资大咖的调仓换股路径

来源:金融界网 2021-07-27 09:23:14

伴随基金二季报陆续披露,基金经理在二季度的动作也浮出水面,实力派基金经理的投资路径备受关注。其中嘉实基金价值风格投资总监谭丽、张金涛两位明星基金经理也在所管理产品的二季报中回顾了关于基金运作、未来展望等相关内容:

市场分化中寻找低估值资产

2季度与1季度正相反,高成长继续获得资金的追捧,且估值进一步抬高,整体市场的分化仍在持续,在预期经济增长放缓,同时流动性保持充裕情况下,市场风险偏好继续提高,年初以来急速成长类资产涨幅可观。

2季度中美银行间的流动性都非常宽松,虽然疫苗陆续接种,但疫情仍有反复,经济预期转弱,10年期国债的实际利率下降,在盈利和流动性的双重推动下,2季度呈现股债双牛局面,背后根源来自对经济复苏的不确定,未来,美国居民商品消费面临回落,这导致宽松政策难以快速抽离,但一旦美国就业市场恢复,或者疫情被控制住,货币政策的转向是必然的,全球市场的波动就会加大,对A股将是基本面和资金面会形成双重冲击。

2季度我们的组合持有的大盘价值表现一般,在做好防守的同时,我们积极在中小盘中寻找性价比合适的标的,做好组合的前瞻性布局,保持整个组合估值的合理性,我们认为仍然可以通过选股获得正收益,因此我们始终保持高仓位,在调整中继续加仓低估值的金融、地产、可选消费和服务类消费的个股,同时积极在先进制造领域寻找机会,减仓必需消费或者周期领域中高估的个股。

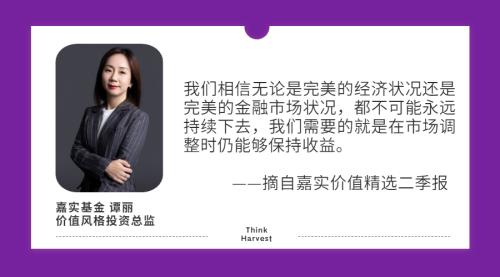

我们对后续全球经济的渐次复苏比较有信心,对流动性环境比较悲观,虽然我们不知道拐点何时到来,但我们始终保持警惕,在分化的市场环境下,整体市场的估值并不高,这就意味着部分资产估值合理,甚至估值很低,我们会积极的在低估值的资产中寻找投资机会,回避估值严重高企的个股,我们相信无论是完美的经济状况还是完美的金融市场状况,都不可能永远持续下去,我们需要的就是在市场调整时仍能够保持收益。

我们在组合构建中,在潜在成长(反转)、低速成长以及稳健成长这几类资产中做配置,回避急速成长是因为估值完全没有安全边际可言,2季度我们增加了估值合理偏低的中小盘的稳健成长标的,这些标的主要在电子制造、机械制造等行业中。

笃定价值投资,相信均值回归

二季度,A股市场明显反弹,特别是创业板和科创50的涨幅更加明显。上证综指、沪深300和创业板分别上涨4.3%、3.5%和26%。A股市场的反弹主要由企业盈利增长推动,叠加较为宽松的流通性环境,估值也并未出现明显的收缩。当前市场整体估值(万得全A除金融、石油石化外)较年初回落一个标准差至10年均值水平。国内经济进入了复苏的后半段,PPI在二季度见到高点,通胀处于合理水平范围,十年期国债收益率自一季度持续小幅回落至~3%,这些为二季度的A股市场提供了一个较为平稳的外部环境。港股市场涨幅较一季度有所回落,恒生指数上涨1.6%,经过一季度的上涨之后,恒生指数中权重占比较大的金融、地产以及互联网股票在二季度表现欠佳。

另一方面,投资者对于美股回调的担心也压制了港股在二季度的表现。

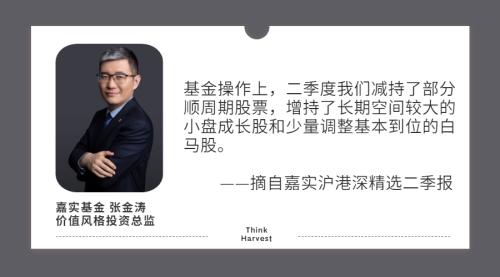

基金操作上,二季度我们减持了部分顺周期股票和互联网股票,增持了长期空间较大的小盘成长股和少量调整基本到位的白马股。今年整体市场核心矛盾从估值转为盈利,盈利增长较快、估值较为匹配、长期空间较大的股票有望在业绩期获得较好的表现。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章