理财产品业绩比较基准设置限制的影响

来源:普益标准 2021-07-26 16:24:25

2021年5月,银保监会出台《理财公司理财产品销售管理暂行办法》对理财产品业绩比较基准设置限制,要求理财产品发行机构在设置业绩基准时需要提供详细说明,此外,不得单独或突出使用绝对或区间数值展示业绩基准。本文通过分析该政策出台前理财市场的业绩基准设置情况,结合国内公募基金与全球投资业绩标准的设置方法,为理财公司提出设置建议供其参考,同时对此次监管设置限制的意义和影响进行讨论。

一、业绩比较基准设置限制的背景

随着资管新规、理财新规、理财子公司办法等一系列监管政策的落实,理财公司队伍不断发展壮大,理财产品规模持续扩大,我国资管业迎来理财公司发展的新时代。作为资管市场中崛起的新势力,理财公司当前主要沿用商业银行理财、代销等非量身定制的监管规则,在全面性以及适用性上尚存缺陷。2021年5月27日,银保监会发布《理财公司理财产品销售管理暂行办法》(以下简称《办法》),自2021年6月27日起施行。《办法》专门针对理财公司发行理财产品销售过程的各个环节加以严格规范,并设置6个月的过渡期,旨在进一步完善理财公司的监管制度体系。

引起行业关注的其中一条监管政策是《办法》针对理财产品业绩比较基准设置作出的限制。监管机构认为当前给出固定数值或区间形式的业绩比较基准有误导投资者或暗示产品预期收益率的可能,因此规定“理财产品销售机构不得使用未说明选择原因、测算依据或计算方法的业绩比较基准,单独或突出使用绝对数值、区间数值展示业绩比较基准”。这意味着理财公司在理财产品的宣传上,需要提供业绩比较基准设置的详细理由,阐明计算方法,做到有理有据。

业绩比较基准设置限制之前的情况

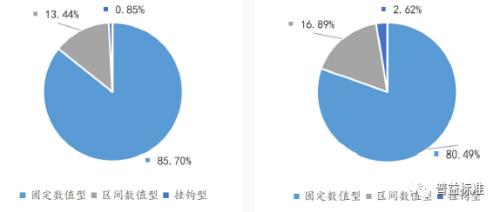

要研究《办法》此次设置限制的影响,首先要了解《办法》出台之前理财产品业绩比较基准的设置情况。我们以截至2021年4月30日存续的理财产品为样本进行统计[1],在有业绩比较基准信息的24770款存续理财产品里,有21229款产品的业绩比较基准为固定数值型,占比高达85.70%;有3330款产品的比较基准属于区间数值型,占比为13.44%;有211款产品的业绩比较基准属于挂钩型,占比0.85%,其中,与指数挂钩的共161款,占总数的0.65%,与基准利率或市场利率挂钩上浮的有41款,占比仅为0.17%,另有9款产品的业绩比较基准是与基金收益率挂钩的。24770款理财产品里,有5191款为理财(子)公司产品。其中,有4178款产品的业绩基准为固定数值,占比80.49%;有877款产品的业绩基准为数值区间,占比16.89%;有136款产品的业绩基准为挂钩型,占比2.62%。

图表1:理财产品业绩比较基准类型分布与理财子公司产品业绩比较基准类型分布

数据来源:普益标准

从统计结果来看,在《办法》出台以前,市场上绝大部分理财产品的业绩比较基准,都是以一个固定的数值或数值区间来展示的,这类理财产品数量占比超过99%,对于理财(子)公司来说,这一比例超过97%。而根据《办法》中要求,理财产品的业绩比较基准不得单独或突出使用绝对数值、区间数值来展示。理财产品销售机构面临着大批量的整改。

二、业绩比较基准应如何设置

业绩比较基准的设置,旨在投资前为客户提供相同投资策略的参照,方便客户做出投资决定;投资时为投资经理提供投资策略对照;投资后为分析师和投资经理提供业绩评判的标尺,利于事后进行投后分析总结。因此,设置合适的业绩比较基准对于评价理财产品业绩来说有着重要意义。

理财产品业绩比较基准的设置可以对标我国公募基金业绩比较基准的设置。目前,我国公募基金的业绩比较基准均为挂钩型,其中一类挂钩债券指数、股指、或两类指数的混合;另一类以市场基准利率上浮一定基点为比较基准。

具体操作上,理财产品业绩比较基准的设置可以参考全球投资业绩标准(GIPS)委员会于2017年10月发布《业绩比较基准征求意见稿》(以下简称《意见稿》)。GIPS是被世界多国广泛认可及采用的绩效呈现标准。GIPS委员会通过《意见稿》在业绩比较基准的设立与应用上作出多重限制。

首先,理财机构在设置比较基准时,需要遵从以下原则:

1)相关性:业绩比较基准要能反映出理财产品的投资策略和投资目标;

2)可被量化:业绩比较基准是能够量化的指标;

3)清晰:比较基准的组成部分要清晰,并且有明确的定价;

4)具有代表性:所设基准要能代表当前的投资观点;

5)事先设定;

6)设置机构为责任主体;

7)可投资性:尤其是对于被动管理型产品来说,所选基准的组成部分要具有可投资性,能被复制;

8)完全性:业绩比较基准要能完全反映出目标理财产品所属市场领域或行业。

其次,除了要遵从以上原则外,在设置比较基准时,还应综合考虑以下多个方面的因素:1)投资币种:同样的比较基准,如果最终展示业绩所使用的货币单位不同,可能由于汇率波动导致业绩表现有较大差别;2)指数成分的集中度与数量:例如,要清楚了解一个股市综合指数包含了多少成分股,每个成分股的权重信息等;3)投资风格;4)所属行业;5)计算为税前还是税后[2];6)当基准挂钩2个或以上指数时,需考虑混合基准权重调整的频率及影响;7)综合指数底层资产的流动性等。

三、业绩比较基准设置限制的意义和影响

对理财产品购买者的影响

由于《办法》限制理财产品销售机构以固定数值或区间数值的形式展示业绩比较基准,理财产品业绩比较基准的直观程度将会直线降低,尤其是对于风格保守的大众投资者来说,难以收益率为标准将众多理财产品放在一起进行比较。此外,不少投资者还习惯于在购买产品时将理财机构展示的具体数值作为心里的“预期收益率”,不容易接受挂钩型比较基准呈现的波动。再加上很大一部分理财客户接受的投资教育程度以及本身具有的专业知识水平有限,无法正确理解监管机构此次设置限制的意义和业绩比较基准的设置说明,短期内投资者很可能会引起心里上的不适应,甚至对理财产品、销售人员等产生不信任。但从长远来看,对业绩比较基准的限制能够为投资者提供保护使其不被误导,同时将方便投资者从根本上了解理财产品的投资策略、风格及风险等特征,增加投资知识与经验,打破刚兑预期。

对理财产品宣传机构的影响

《办法》针对业绩比较基准的整改在短期内可能会使理财机构在推广产品时受到一定“冲击”,这主要是因为投资者较难迅速适应新的业绩比较基准规则。因此,如何把握6个月的过渡期加强对投资者的宣传教育是理财公司需要重点关注和亟待解决的问题。此外,此次限制还能有效防止理财公司暗示“预期收益率”,规范理财公司的宣传方式,使理财公司在投资和推广时做到审慎尽责,督促他们保护投资者权益。

对理财业的影响

对于整个理财业来说,此次对业绩比较基准设置限制的影响是深远而巨大的。整改加强了理财产品的披露,使信息更加透明化;同时,有利于对理财公司投资及宣传活动相关方面的监管,促进形成统一的行业规范;从理财业转型的角度来说,此次整改鼓励理财公司在产品设计上追求相对收益,迫使理财机构增强主动管理,深耕投研能力,推进净值化转型,实现平稳过渡。

注:[1]数据来源:普益标准统计数据库。

[2]非必要考虑因素,但税前税后计算结果若差别较大,理财机构需做特别说明。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章