甲醇:煤价支撑 甲醇期价持续年内新高

来源:CFC能源化工品研究 2021-09-28 11:23:56

摘要

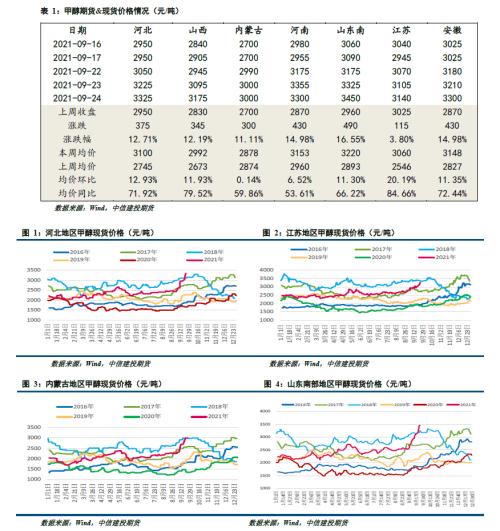

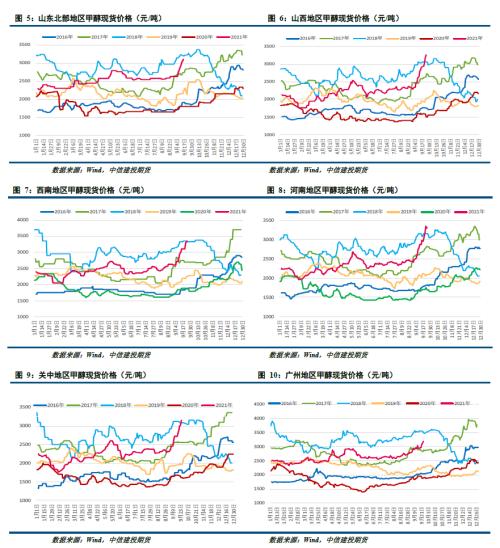

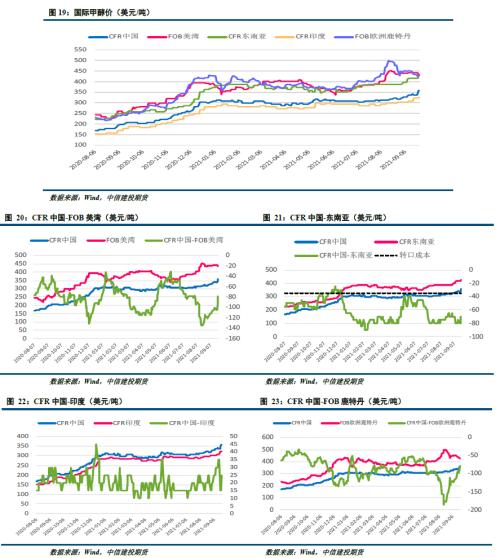

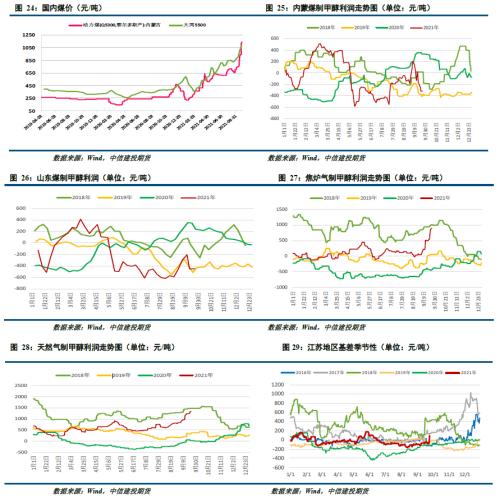

行情回顾:9月第四周甲醇主力合约期货价格持续冲高;内地甲醇现货价格坚挺,港口价格小幅回升;截止9月23日,太仓现货价格3027(+55),山东东营3194(+271),内蒙古北线2848(+271)。上下游价格情况:鄂尔多斯(行情600295,诊股)粉煤Q5500 1015(+69),华东PP 8950(+186),山东临沂PE 8838(+150),山东甲醛1468(+69)。

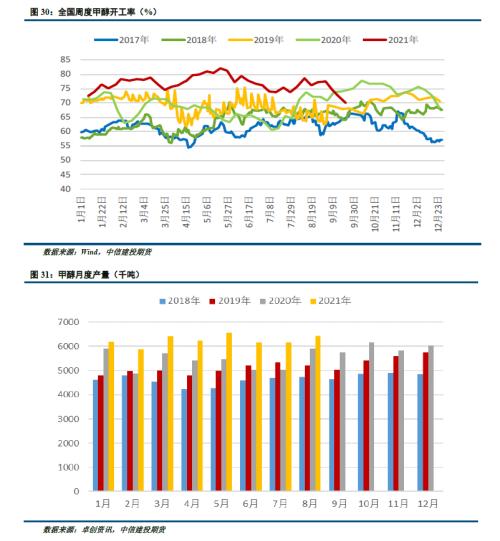

供应:近期动力煤现货供需矛盾难以缓解,未来10月份北方要开始供暖,对动力煤发电的需求仍在。9月中上旬,内蒙古的中天合创、大唐多伦、陕西润中和榆林兖矿等陕西和内蒙古的厂家纷纷停车或者降负运行,9月整体甲醇供应减弱明显,但近期宁夏和宁出产品,长武准备重启,月底短期供应小幅回升。推测未来动力煤可能会更多供应发电的需求,从而削减化工用煤的需求。目前全球天然气价格上涨,外盘甲醇价格不断推涨,未来十月底和十一月国内会逐步出现西北天然气制甲醇工厂停车,十二月与来年一月西南天然气制甲醇工厂停车,国外的伊朗地区也随时面临限气的通知,甲醇供应端可能继续偏紧,供应端的利好可能持续至年底。

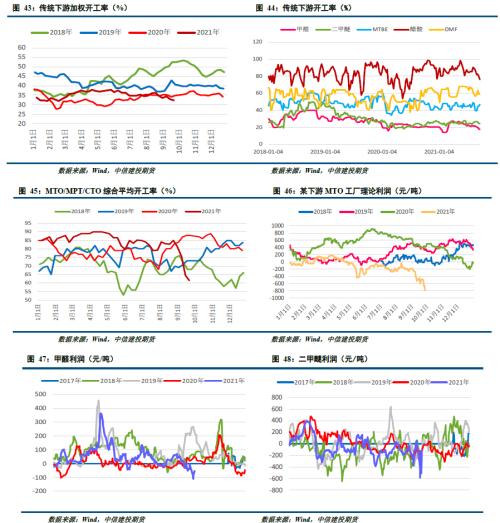

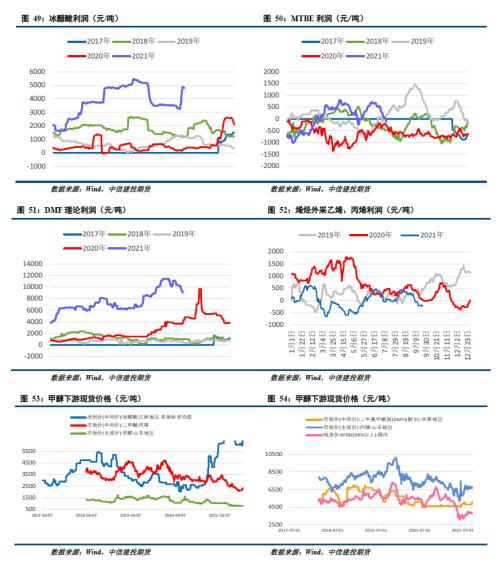

需求:传统下游开工降低明显:醋酸利润5067元/吨(+1300),MTBE利润314元/吨(+150),甲醛利润-31元/吨(-25),二甲醚利润-214元/吨(-200)。9月开始的能耗政策在多地实施,甲醇新兴需求受到较为明显的影响,由于甲醇新兴下游装置大多集中在江苏和浙江一带,停车现象较为明显:斯尔邦受江苏能耗管控影响延长至十一后重启,浙江兴兴受能耗管控影响已经停车,重启时间不定,南京诚志一期已经停车,仅剩宁波富德60万吨/年装置运行。此外,听闻周末中原乙烯有停车计划,下游负反馈逐步显现。

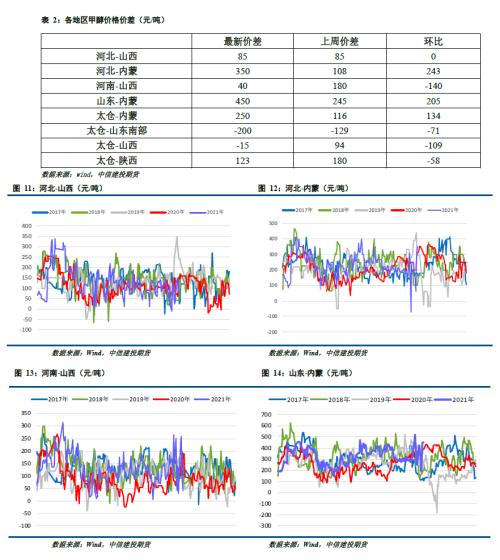

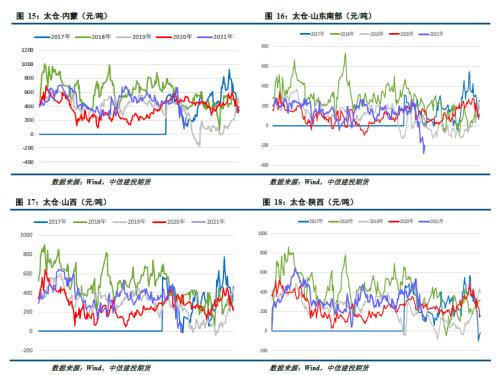

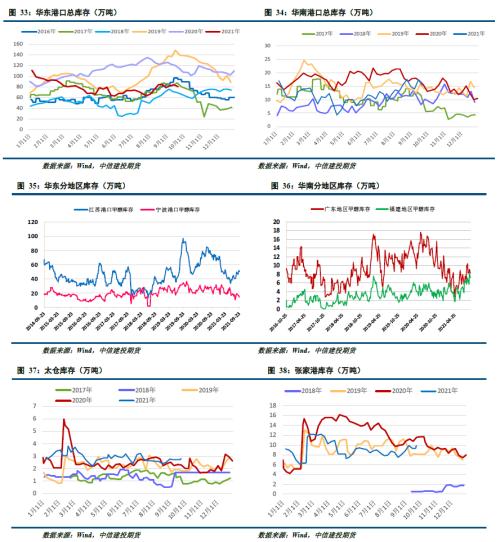

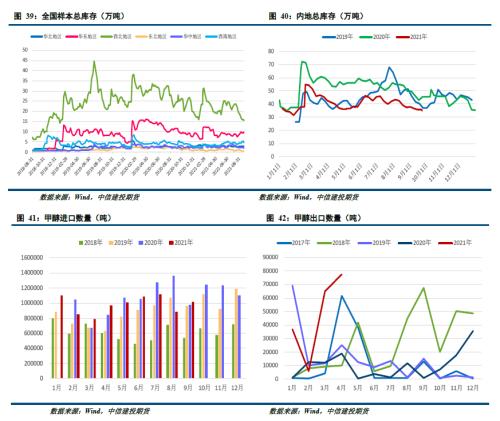

库存:内地厂家去库,港口总库存80.31万吨(-3.89%),警惕10月后的累库情况。部分内地地区(山东、河南等)和江苏港口的空间打开,但具体量不详。进口利润波动幅度不大,注意年底进口增量情况。

策略

操作建议:整体来看,在碳中和政策的长期影响下,煤化工产业链等高能耗化工品种的供给侧改革已经到来,甲醇价格重心必然在政策不断加码的情况下逐步上升。推测未来甲醇可能成为一个供需双弱,但供应减少的量大于需求减少的量,高企的甲醇价格可能难以避免。目前01距离交割日较远,短期01盘面并不交易下游需求逻辑,更多的交易上游限产等长期的政策逻辑。中长期来看,在无其他重大利空出现的背景下,01单边暂以谨慎偏多的思路对待,短期谨防01大涨后出现大跌,下周MA2101参考震荡区间3100-3400元/吨。

不确定风险:MTO大面积停车;煤炭价格大幅波动;天然气炒作不及预期

一

行情回顾

二

价格影响因素

1.上游原材料

2.装置开工率、月度产量&;装置检修

3.库存情况

4.甲醇下游开工率和利润

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐