铜:现货升水飙升至2000元/吨,强现实还在,弱预期有缓和

来源:混沌天成研究 2021-11-22 10:23:06

观点概述:

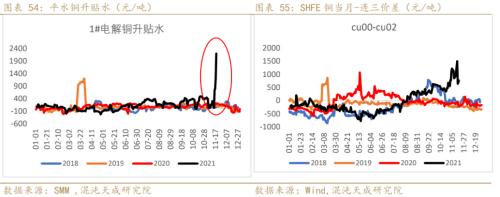

近期铜的绝对价格较为弱势,我们认为主要来自3个方面,一是强势美元压制,二是动力煤的弱势冲击,三是悲观的地产需求预期。然而铜的实现基本状况依然较强,全球库存持续下滑,国内现货库存及LME库存均不到9万吨,保税库存持续下滑,强现实弱预期之下,月差结构走强,现货升水飙涨,周五现货升水飙升至2000元/吨左右。

解铃还须系铃人,绝对价格弱的三个因素,美元因素我们认为压力有限,煤的冲击显著减弱,地产方面,“房地产合理贷款需求得到满足”消息后,地产压力昨日也发出缓和信号,周五夜盘有色黑色金属皆有大幅反弹,但这个因素是暂时的缓和,地产的长期压制还在。所以在压力减弱之后,铜价迎来反弹的可能较大,交易上可以尝试短多操作,结构方面,现货低库存短期难以缓解,结构仍有扩大可能,跨期正套仍可关注。

策略建议:

趋势:短多;

跨期:现货紧张,低库存,关注国内跨期正套;

跨市:观望;

风险提示:

需求严重不及预期;

其他宏观风险;

地产再出悲观消息;

第一部分 一周要点与逻辑

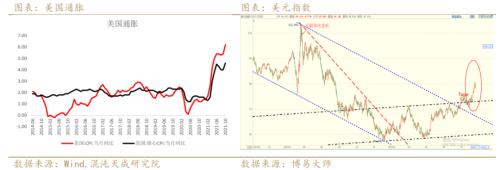

1、美元对铜并不友好,但短期的压力有限

1)美元的强来自通胀压力下的政策提前收紧预期

美联储官员不断有声音表示加快削减刺激,应对通胀。圣路易斯联储行长Bullard表示,美联储应加快削减货币刺激措施,以应对通胀飙升的局面。美联储戴利表示,在完成缩减购债规模之后,下一步是考虑前瞻性指导,使其与经济前景更好地保持一致。

2)铜是交易通胀的良好标的,美联储没压制通胀的实质动作前,美元指数的压力有限

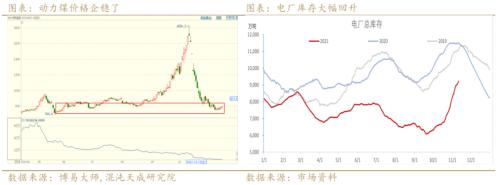

2、动力煤:煤炭的下跌冲击减弱了

价格大幅回调,库存显著提升,电厂正常运转,调控的目标达到了,煤价下调空间有限,煤炭的下跌冲击减弱了

1)动力煤价格大幅回调,煤炭库存回升

2)南网存煤低于7天电厂及缺煤停机机组双清零

南方电网公司也传来好消息,11月10日,其经营服务区域实现连续一周无错峰,存煤低于7天电厂及缺煤停机机组双清零,恢复备用及开机机组大幅增加,有效促进电厂多发满发,电力供应总体平稳。

3、弱预期:房地产合理贷款需求得到满足,地产的悲观预期有些缓和

银保监会最新发声!房地产合理贷款需求得到满足 不搞“一刀切”减碳:银保监会负责人表示,房地产合理贷款需求得到满足。10月末,银行业金融机构房地产贷款同比增长8.2%,整体保持稳定。个人住房贷款中90%以上用于支持首套房,投向住房租赁市场的贷款同比增长61.5%。(券商中国)

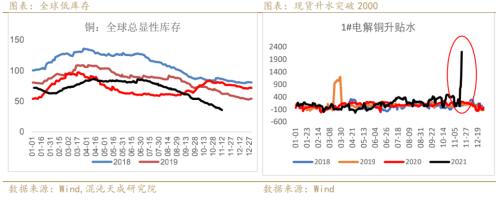

4、强现实:全球低库存,现货高升水

第二部分 铜行业相关数据:

一

供给端:供给上的矛盾不大

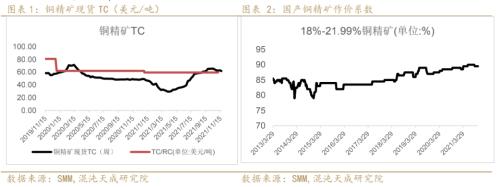

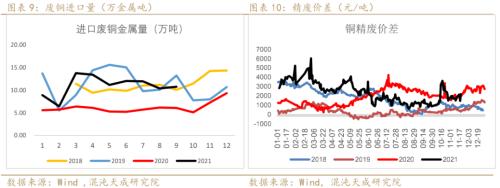

1、铜精矿及废铜:矿山产量逐步回升,废铜和粗铜依然偏紧

1)、进口铜精矿TC小幅回落

2)、矿山:矿山供给逐步恢复,中国进口精矿提升

3)阳极板进口量:阳极板进口同比回落明显

4)、铜价回落,精废价差回落

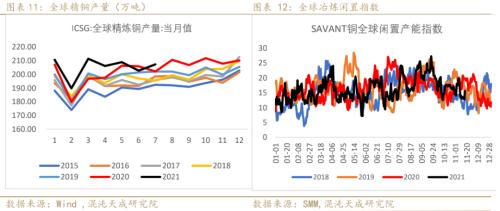

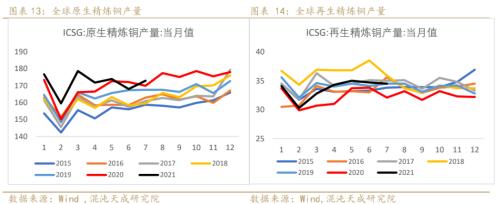

2、冶炼端:全球增量在中国,中国产量短期仍难完全释放

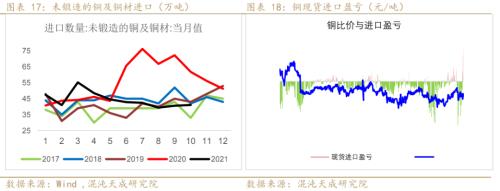

3、进出口:国内现货大幅升水,进口窗口开启,由于缺票进口铜流入补充有限

二

铜材加工与终端消费:国内现货紧缺,压力来自地产的悲观预期

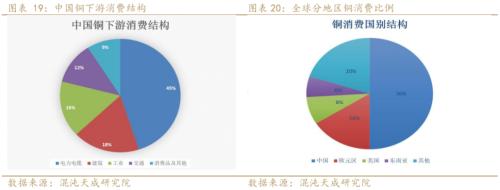

1、铜下游消费结构

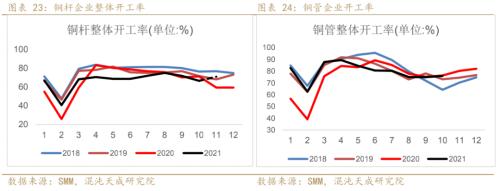

2、铜材产量及开工表现尚可

3、废铜杆开工及电线电缆开工低迷

4、板带箔开工率明显高于近年同期水平,黄铜棒开工表现偏差

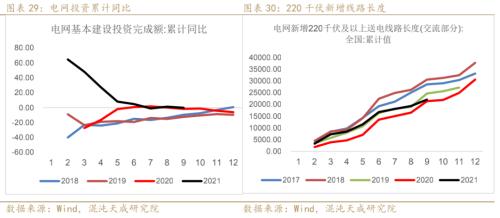

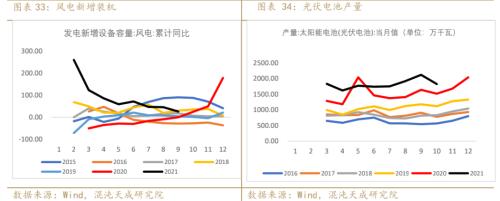

5、电网与电源:电网投资基本持平,电源方面光伏增量明显

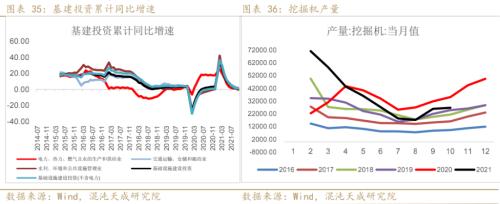

6、基建:基建投资表现平淡

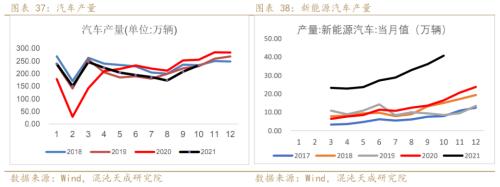

7、汽车:汽车产量仍受芯片的限制,国内新能源汽车的大幅增长,弥补了燃油车下滑的减量,国内整体汽车铜消费是有提升的

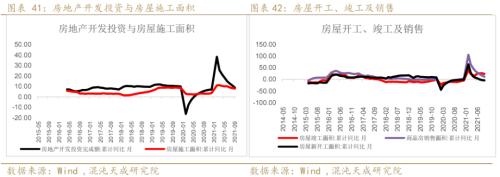

8、地产:地产的预期偏悲观

9、空调:空调出口表现尚可,内需有些低迷

10、集成电路产量表现持续强劲

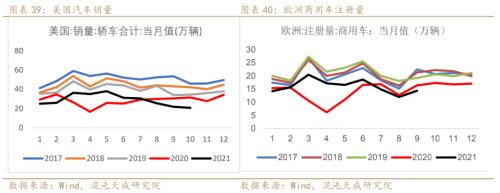

11、欧美需求的恢复,受供应链的制约,但制造业PMI仍在较好的景气区间

三

库存与月差:现货紧缺,国内现货升水超2000元/吨

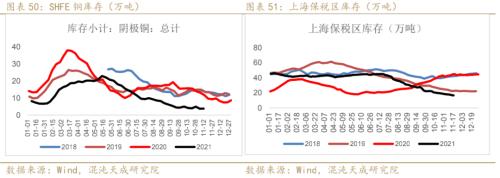

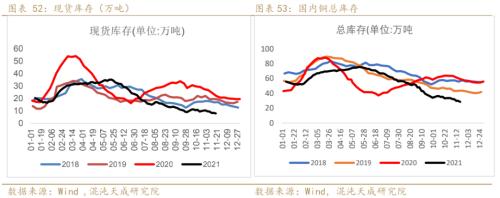

1、全球铜显性总库存(包括保税区):全球显性库存持续回落

2、国内库存偏低水平且,仍在下滑

3、月差持续扩大,国内现货升水飙升至2000元/吨以上

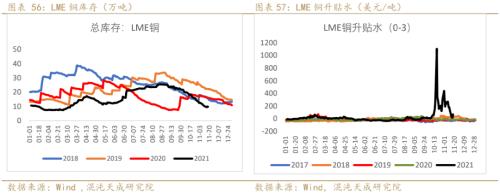

4、LME库存仍在下滑放缓,升贴水回落至平水附近

四

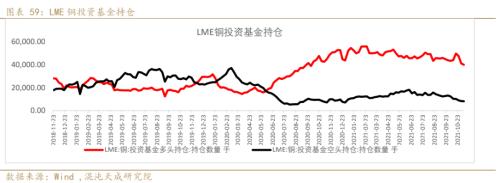

多头持仓显著回落

五

技术走势:铜价维持震荡区间震荡

六

结论

近期铜的绝对价格较为弱势,我们认为主要来自3个1方面,一是强势美元压制,二是动力煤的弱势冲击,三是悲观的地产需求预期。然而铜的实现基本状况依然较强,全球库存持续下滑,国内现货库存及LME库存均不到9万吨,保税库存持续下滑,强现实弱预期之下,月差结构走强,现货升水飙涨,周五现货升水飙升至2000元/吨左右。

解铃还须系铃人,绝对价格弱的三个因素,美元因素我们认为压力有限,煤的冲击显著减弱,地产方面,“房地产合理贷款需求得到满足”消息后,地产压力昨日也发出缓和信号,周五夜盘有色黑色金属皆有大幅反弹,但这个因素是暂时的缓和,地产的长期压制还在。所以在压力减弱之后,铜价迎来反弹的可能较大,交易上可以尝试短多操作,结构方面,现货低库存短期难以缓解,结构仍有扩大可能,跨期正套仍可关注。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐