有色金属:现货高升水有望持续,但需求疲弱拖累铜价

来源:申银万国期货宏观金融研究 2021-11-10 10:22:56

摘要

美联储宣布启动缩小购债规模,可以大概率断定美元弱势阶段已结束,不再对铜价形成支撑,但不能忽视疫苗在全球范围内的接种以及口服药的面世,可能会缩短未来疫情进程,以及相应的美联储政策的调整。

由于全球处于低库存状态,境内外现货升水将大概率持续高位,反向市场结构有望延续,但需要特别关注上期所11月份交割后库存的变化。

供应端较为稳定,尤其是矿山中断事件的逐步平息,未来精矿供应有望延续正增长,尤其是高铜价的环境之下。由终端行业数据来看,电力投资和家电是限制国内需求的主要因素,另外汽车和地产行业数据虽然较好,但占比较低,对铜需求拉动力度有限,未来中期行情可能取决于电力投资能否恢复。

目前虽然库存较低,但市场对未来需求的预期并不乐观,因此推动铜价走强的意愿不足。

正文

01

美联储宣布减少购债

美联储11月议息会议宣布,将于11月晚些时候启动缩债计划,每月减少购债150亿美元(100亿美债和50亿MBS),鲍威尔则强调缩减购债计划将在明年年中结束,准备根据经济情况调整债券购买步伐;重申现在还不是加息的时候,缩减购债的时机对加息没有直接信号意义,但必要时将对通胀采取行动。由议息会议结果来看符合市场预期。美联储主席鲍威尔讲话整体偏中性。

美联储货币政策转向已进入实际行动阶段,预计对美元影响偏强。由上次美联储退出量化宽松(2008年金融危机后)来看,在美国实际加息后才促使美元实质性走强。

可以大概率断定美元弱势阶段已结束,不再对铜价形成支撑,但不能忽视疫苗在全球范围内的接种以及口服药的面世,可能会缩短未来疫情进程,以及相应的美联储政策的调整。

02

全球库存持续下降。

A.LME现货升水闪升后,LME现货升水仍维持高位

LME在经历过挤仓后,现货升水创出历史最高位1103.5美元,之后迅速回落,但仍维持高位,目前在250美元/吨左右,现货紧张仍未得到根本性缓解。库存呈现逐步下降的势头,已由9月份的25万吨降至目前的12.2万吨,降幅达到50%。

据媒体报道,LME高企的现货升水吸引现货流入LME仓库,甚至有观点认为,存在国内冶炼企业利用来料加工向境外销售,因为境外销售的利润明显好于国内,但由于时间问题可能性较小,即使存在这样的现象,但数量也可能有限。

高企的现货升水使得中国进口意愿也出现下降,港口贸易升水由120美元降至目前80-90美元。

B.国内低库存也使得期限结构陡峭

由于国内库存处于低位,现货升水明显,10月底基本处于400-500元/吨左右,随着交割期的临近,现货升水逐步回落。但期货11-12月份间价差逐步扩大,目前已扩大至500元以上,并且上期所库存也持续降至历史低位的3.7万吨。

另外,上海保税库存也逐步下降,目前降至18.2万吨。全球库存降至39.6万吨,已达到2015年以来的低点。全球低库存将会对铜价形成强有力支持。

03

供应端表现稳定

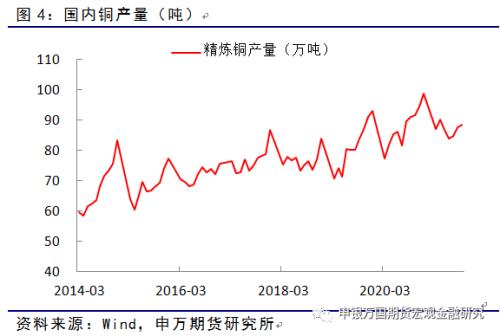

尽管国内出现限电现象,但精铜产量仍延续回升势头。9月份精炼铜产量达到88.5万吨,同比增加2.4%,1-9月份精炼铜产量776.2万吨,同比增长9.4%。

近期矿山中断事件逐步减少,前期矿山中断事件也未对铜矿产量造成明显影响。全球最大的ESCONDIDA矿山以及智利CASERONES和ANDINA等矿山罢工事件的平息,使得矿供应得以稳定。据国际铜研究小组的数据显示,今年以来矿产量稳定增长,较去年同期约有4%的增长。

04

由数据看国内下游需求并不乐观

A.电力投资:1-9月份电网投资累计下降0.28%;电源投资累计同比仅增加1.82%,呈现逐步回落的势头。而去年同期电源投资为51.6%,占国内近50%需求的电力投资数据不尽人意,尤其是电网投资的负增长,拖累市场铜需求预期。

高铜价可能是使得国内电力投资疲弱的原因之一,但目前在国储抛储和价格回落的情况下,未来电力投资存在恢复的可能,并将对铜价下游需求取决定性作用。

B.家电:9月,中国空调产量1508.1万台,同比下降6.9%;1-9月累计产量16659.0万台,同比增长13.0%。空调库存明显下降,但总体处于高位,库销比处于中性。9月份四大家电均出现明显下降。冰箱、洗衣机和彩电降幅达到两位数。

C.汽车:国内汽车产量已连续5个月同比下降,并且近四个月为两位数下降。值得非常关注的,新能源汽车产量前8个月同比增加215%,达到180万辆,新能源汽车已占汽车产量的15%。通过简单计算,虽然汽车产量总体下降,但由于新能源汽车产量的大幅增长,简单计算,今年汽车行业对铜的需求拉动约增加9万吨。

D.地产:受地产行业事件影响,房地产企业加快竣工速度,1-9月份房地产竣工面积同比增加23.4%,主要由于去年基数较低。但今年1-9月份房地产新屋开工面积首次出现同比下降,为负的4.5%。

由终端行业数据来看,电力投资的疲弱和家电是限制国内需求的主要因素,另外汽车和地产行业数据虽然较好,但占比较低,对铜需求供需拉动力度有限,未来中期行情可能取决于电力投资能否恢复。

05

小结

由于全球处于低库存状态,境内外现货升水将大概率持续高位,反向市场结构有望延续,但特别关注上期所11月份交割后库存的变化。

供应端较为稳定,尤其是矿山中断事件的逐步平息,未来精矿供应有望延续正增长,尤其是高铜价的环境之下。

由终端行业数据来看,电力投资和家电的疲弱是限制国内需求的主要因素,另外汽车和地产行业数据虽然较好,但占比较低,对铜需求拉动力度有限,未来中期行情可能取决于电力投资能否恢复。

目前虽然库存较低,但市场对未来需求的预期较为悲观,因此推动铜价走强的意愿不足。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐