大类资产轮动周期专题研究:搭建有色金属晴雨表

来源:对冲研投 2021-08-18 11:24:57

报告要点

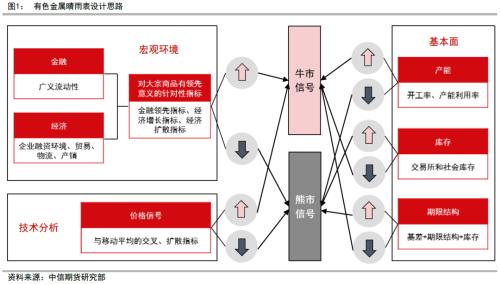

有色金属晴雨表设计为“总-分”的形式,即部分驱动来自对商品整体具有解释性的共性因子,例如金融和经济的变化;部分驱动来自对铜、铝、锌、铅、镍品种具有解释性的特性因子,例如产能、库存、期限结构。

摘要

继债券晴雨表之后,我们开始搭建商品模型,本篇介绍有色金属晴雨表。类似的,晴雨表为0~100%的分数,当分数高于50%时表示牛市,当分数低于50%时表示熊市,进入牛市区间意味出现买入信号;反之,跌入熊市则意味卖出信号。

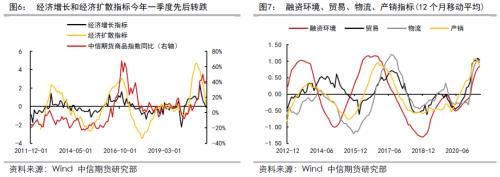

有色金属晴雨表设计为“总-分”的形式,“总”即部分驱动来自对商品整体具有解释性的共性因子,例如金融和经济的变化。我们从110个宏观指标中筛选出与商品表现(中信期货商品指数)高相关度的领先指标,构建3个对大宗商品有针对性的领先指标:金融领先指标、经济增长指标和经济扩散指标。

“分”即部分驱动来自对铜、铝、锌、铅、镍品种具有解释性的特性因子,例如产能、库存、期限结构。产能和库存反映商品供需,尤其库存是较为有效的晴雨表指标。从库存指标角度看策略效果,铜>锌>铅>镍>铝。“基差+期限结构+库存”的组合也提供了基本面和预期的参考。

有色金属晴雨表在6月结束了此前连续12个月的牛市状态,此后在40-60的较弱区间震荡。晴雨表在50上下波动意味着市场进入调整阶段,暂时没有确定性长期趋势信号。

模型的检验:根据晴雨表设置策略进出信号,当信号触发时,以次日收盘价调仓,第三日收益开始计入策略表现。设置不同阈值,对策略进行回测。其中,上穿75做多,下穿25做空的策略表现相对更优,截至2021年8月12日的净值为2.6653(2015年2月26日为基期),过去6年复合年化收益率为16.84%,夏普比率为1.18。

风险点:模型风险;市场出现极端波动;历史不一定代表未来。

正文

1

有色金属晴雨表综述

大宗商品市场可以划分为有色金属、黑色金属、能源化工、农产品(行情000061,诊股)四大领域,既有商品共同的供需属性,又有不同板块的产业特性。农产品价格很大一部分受天气影响,工业品受经济影响更直接,所以我们的商品晴雨表暂时只针对工业品。

1.1 设计思路

晴雨表显示牛市或熊市状态,表现为0~100%的分数,当分数高于50%时表示牛市,当分数低于50%时表示熊市。当有色金属晴雨表从熊市进入牛市区间时,意味着出现买入信号;反之,当晴雨表指标跌入熊市时,则意味着卖出信号。

商品晴雨表设计为“总-分”的形式,即部分驱动来自对商品整体具有解释性的共性因子,例如金融和经济的变化;部分驱动来自对特定板块具有解释性的因子,例如产能、库存、期限结构。

2

成分指标介绍

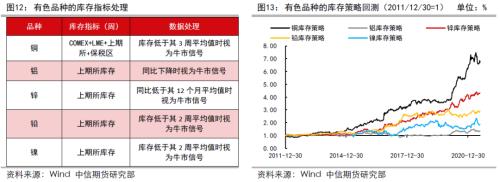

有色金属晴雨表由17个成分指标构成,来自6个不同板块:金融、经济、产能、库存、期限结构、技术分析,根据各自含义和特点分别做不同定量化处理。

2.1 大宗商品的金融和经济领先指标

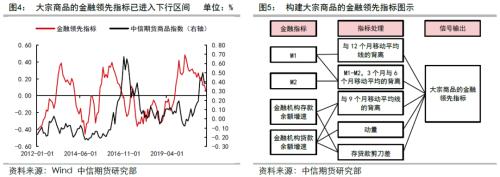

为了筛选出既能反映经济金融整体情况,又对大宗商品有指导意义的针对性指标,我们首先从主观逻辑角度挑选了约110个宏观指标,然后用量化方法筛选出与商品表现(中信期货商品指数)高相关度的领先指标。

在分析最大时差相关性时,设置了两个对照组,分别判断110个宏观指标与商品指数和工业增加值的相关度,数据经过去季节性和去趋势性处理,以观察不同指标与商品和经济增长表现的关联。考虑以库存周期为代表的经济短周期一般3至4年,分别验证了过去4年、8年、12年的时差相关性。

结论主要有两点:

一是解释经济的指标不一定可以解释商品,所以需要进一步辨别。例如PMI生产、社会融资规模增速、财政支出增速、固定资产投资增速等指标是经济的领先/同步指标,但是从统计角度与商品价格的关联度并不显著,难以直接作为商品的领先指标。

二是以金融贷款余额和SHIBOR为代表的金融数据对商品价格的短期(4年)的解释程度高于长期(8年、12年),而且整体弱于对工业增加值解释程度的稳定性。原因可能在于商品价格长期更多由供需均衡决定,而且2016年以来的供给侧改革也增加了政策带来的扰动。

就金融指标而言,我们选取M1、M2、金融机构各项存款余额同比、金融机构各项贷款余额同比,进行不同的处理,构建出对大宗商品价格具有信号意义的金融领先指标,对商品价格具有半年左右领先性。从货币和流动性视角看,2020年下半年金融领先指标已进入下行区间。

经济部分筛选出12个与商品价格有较高关联度的经济指标,涵盖企业融资环境、贸易、物流、产销4个领域。构建2个子信号,一个是反映变化趋势的经济增长指标(原数据标准化后平均),另一个是反映强度的经济扩散指标(强于其12个月移动平均的数量占比,反之同理)。经济增长指标和经济扩散指标对商品指数具有较好趋势一致性和领先性,今年一季度这两个经济子信号已经先后转跌。

2.2 产能和库存

商品的产能和库存能反映供需松紧程度,一般来说,开工率维持高位和库存维持低位可能意味着供不应求,进而支撑价格。

产能:

当铜、铝、锌、铅的产能/开工率数据上穿其12个月移动平均线,则视为牛市信号,反之为熊市信号。

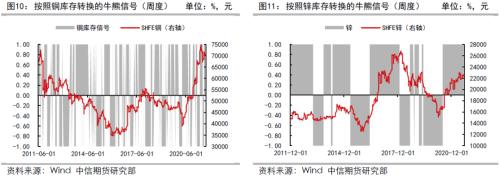

库存:

库存是商品较为有效的晴雨指标,将库存数据处理成多空信号后,可以取得相对有色品种价格的超额收益。不同有色金属品种的库存数据存在差异,我们经过多项尝试,对库存指标做了不同处理方式。从库存指标角度看策略效果,铜>锌>铅>镍>铝。铝的库存与价格走势相关度较低,库存指标信号较差,暂时不列入。

2.3 价格和期限结构

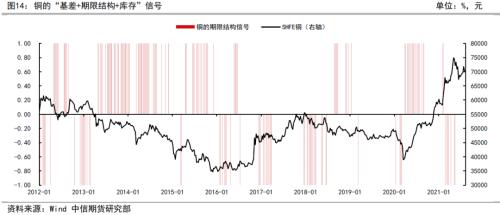

商品升贴水可以反映市场供需强弱,期限结构也显示近端和远端的不同预期。例如,当“基差(现货-期货)>0,backwardation结构,且低库存”这三个因素同时满足时,有较大概率说明现货市场供应偏紧,对商品是牛市信号。

此外,价格的技术分析对有色金属市场仍然有效,所以我们也使用了少量技术分析指标,判断有色品种价格与其12个月移动平均线的背离,以及有色板块中价格上涨品种的占比,以反映板块整体趋势。

最后,结合前面金融、经济、产能、库存、期限结构、技术分析的分析,在等权重的情况下,将这些指标综合整理成有色金属晴雨表形式。

3

模型的检验

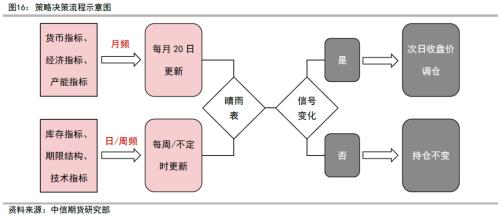

晴雨表动态更新:经济金融和产能指标大多数为月频,基于每月上/中旬会公布上月的数据,我们选取每月的20日作为月度指标的观测时间,并在晴雨表中进行更新。库存和价格数据为周/日频,根据实际情况不定期更新。

策略流程:根据晴雨表设置策略进出信号,例如上穿75做多,下穿25做空。当信号触发策略条件时,以次日收盘价调仓,第三日收益开始计入策略表现。

设置不同阈值,进行策略回测:策略1(50,50)(代表上穿做多,下穿做空,下同),策略2(75,25),策略3(80,20),策略4(60,40)。其中,策略2,即上穿75做多,下穿25做空,表现相对更优。

相关文章

猜你喜欢

今日头条

图文推荐