棉花:欲与天公试比高,留份谨慎在心头

来源:中粮期货研究中心 2021-08-18 11:23:51

摘要

7月7日、28日,笔者分别发布《抢收预期叠加抛储火爆,棉花开启冲顶式上涨》、《价格超越基本面,进入情绪博弈阶段》,认为棉花的上涨行情提前到来,产业高点指向17500元/吨,情绪博弈高点指向18600元/吨。眼下,郑棉主力已经接近18600元/吨,基本符合笔者预期。笔者认为,棉价在空间上有所高估,但时间上上涨窗口还在,10月之前没有能打的空头力量,抢收预期的逻辑无解,消费大体上还是维持向好。下一个目标位已经不好判断了,反而顶部的时间节点相对清晰,大概会出现在10月抢收兑现的时候。不过,一些证据已经显示消费复苏有证伪风险,谨防金九银十旺季不旺;提前炒作预期和备货也透支了未来需求,为日后埋下隐忧,对于价格提前见顶回落要留份谨慎在心头。

一

抛储成交火火热,抢收逻辑无解

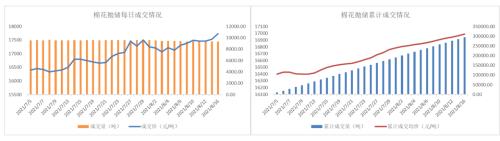

目前,抛储成为了多头行情的一个巨大杠杆,陈棉成交的情况和价格持续火爆,起到了提振整个棉花市场的作用。7月5日-8月16日,抛储累计成交29.44万吨,成交率100%,累计成交均价16989元/吨。8月16日,储备棉成交均价为17736元/吨,与3128现货指数价差为-332元/吨,与正常均值-600元/吨仍有差距,显示市场对储备棉需求非常旺盛。这种储备与现货相互加强的情形,预计会持续到抛储结束,在新花上市后会有改变。

当下盘面多空博弈力量阶段性不平衡,做多抢收逻辑无法证伪,做空套保逻辑时间未到,所以在10月抢收兑现之前,市场上没有能打的空头,上涨的时间窗口还在。据了解,主要参与群体对新花开秤价预期集中在18500元/吨附近。在此价位之下,为了降低新花收购成本,部分轧花厂被迫承担一定的风险敞口,采取了逢低买CF2201进行盘面虚拟收购,等到抢收时平仓期货转而在现货市场收购,利用期货上赚的差价可以降低实际新花收购成本。同时,7-9月是棉花青黄不接的时候,套保力量空虚,面对多头的进攻,空头在这个时期无法增仓制衡。去年的皮棉生产成本集中在15000-15500元/吨,笔者预计即便有减产预期和轧花产能的扩大,今年的皮棉成本在17000-17500元/吨应该能打住,新花开秤大概率高开低走。抢收行情提前博弈,已经把天然空头暂时逼成假多头,预计抢收真正兑现之时,市场不仅面临投机多头和假多头的平仓,还会面临实力套保空头的打压,价格可能大幅回落,这个时间点大约在9月20日-10月20日期间出现。

图1 棉花抛储成交情况

数据来源:全国棉花交易市场、中粮期货研究院整理

二

下游消费分化,谨防复苏证伪

笔者认为疫情后的消费复苏是尖顶复苏,我们不会在繁荣的顶部待太久,受复苏共振和圣诞订单提前影响,目前整体消费仍然良好,但下游已经出现分化,一些数据显示消费复苏有证伪风险。从月度数据来看,7月份的社消零售总额同比增加8.5%,增速比前值(12.1%)大幅回落;7月纺织品服装出口额282.73亿美元,同比下降9.65%,单月增速连续负增长。从TTEB周度高频数据来看,8月13日当周,棉纱开机为60.4%,环比上周下降1.6%;纺纱利润还在约2000元/吨的历史高位;纱厂原料库存为40.9天,环比-0.7天,高位回落;成品库存为6.1天,同比去年-27.4天,环比-0.2天,低位下降。纺纱环节仍然是好的,但高价原料抑制补库和开机,布的环节利润和库存都较差,价格传导不畅。棉布开机为59.9%,环比上周下降0.8%,已经连续3周下降;织厂全棉坯布成品库存25.5天,环比去上周+0.1天。我们正面临棉纺消费见顶回落的威胁,可能复苏的时间没有市场预期的那么久,也没有市场预期的那么强,后市谨防金九银十旺季不旺,一旦预期转变价格下跌,之前提前备的货反而会成为杀跌力量。

猜你喜欢

今日头条

图文推荐