棉花周度策略:种植报告助攻,需求驱动维持主线逻辑

来源:CFC农产品研究 2021-06-16 11:23:33

市场分歧与展望

供应产量端的驱动逻辑正得到印证。从5月以来调研团对新疆棉花的考察报告来看,新年度新疆棉花单产和面积的降低可能性偏大。而6月USDA月度供需报告也体现这一点,针对此前南疆面临的不利天气,美农业部下调新年度中国棉花产量,但整体幅度有限,仅较去年产量相比下降2.55%(全国)。

与此同时,6月将迎来两份对市场棉花产量预期带来较大影响的报告,一份是6月18日前后国家棉花市场监测中心发布的棉花种植情况,大概率将下调新疆本年度植棉面积以及单产,另一份是6月30日美国农业部发布的acreage报告,将自3月以来首次调整21/22年度美棉种植面积和单产,目前得州虽然迎来降水,干旱有所恢复,但种植进度严重落后,本次报告也将通过减产等信息体现当前不利的种植环境影响。

需求消费的驱动依然是郑棉的核心驱动力。此前笔者观点提及:全球纺织品迎来供需错配。一方面印度等东南亚纺织大国国家商品供应能力受挫,另一方面欧美主流服装消费国需求复苏,从美国服装批发商库存数据(至21年4月)来看,去库仍在进行时,而美国纺织服装进口数据在3、4月份则出现大幅增长,可见国内需求旺盛。未来的补库周期将迎来更大规模的棉纺服装订单下达,而优先受益的,可能是中国、土耳其等疫情防控得力的国家。

核心驱动最终落脚点在于看涨,但短期存在利空影响继续存在。为抑制输入型通胀,人民币升值预期增强,在国储库存进一步下降后,进口棉、进口纱作为弥补缺口的重要补充,汇率升值有利于降低进口成本,国内供需矛盾减弱,进而在短期抑制国内棉花上涨空间。不过随着近期相关报告出炉,市场对下一年度产量关注提高,减产预期演化至未来供需矛盾,将促使市场看涨情绪升温。

棉纺产业回顾

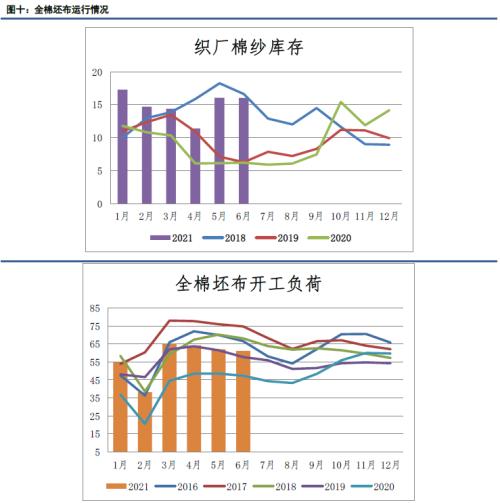

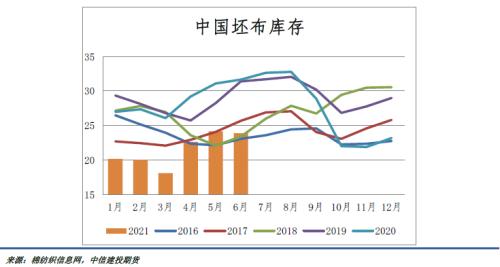

棉纺产业回顾:本周国内棉花现货价格继续稳中有涨,现货交投继续走淡。本周内一口价现货成交相较点价而言有优势,不过市场内低价一口价资源继续减少,成交氛围不及上周,本周纺企采购氛围变化不大,纺企仍多偏好逢低点价采购。纯棉纱市场整体成交气氛无明显变化,局部出货小幅好转价格上涨,目前南通市场交投较好,广东市场相对偏弱,整体价格持稳为主。纺企库存仍在累积,但速度缓慢,维持低位水平。开机方面继续持稳。织厂方面开机多数仍可维持,广东限电现象有所缓解,开机率整体下滑,但幅度不大,预计节后将逐渐恢复。订单方面,织厂后续订单承接不力,当前织厂订单多接近尾声,织厂走货减少,目前库存水平小幅增加。

其他数据

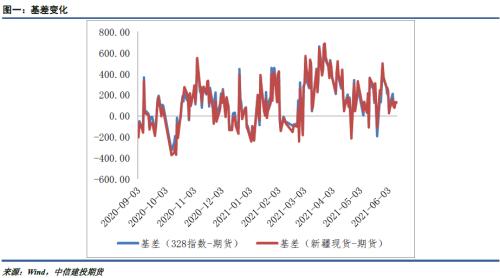

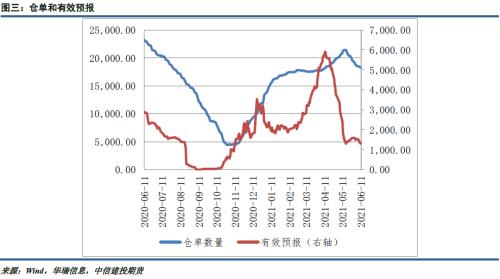

1、期货市场

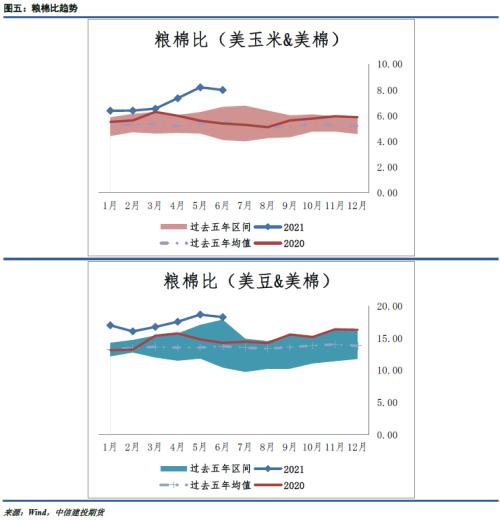

2、种植替代

3、需求替代品情况

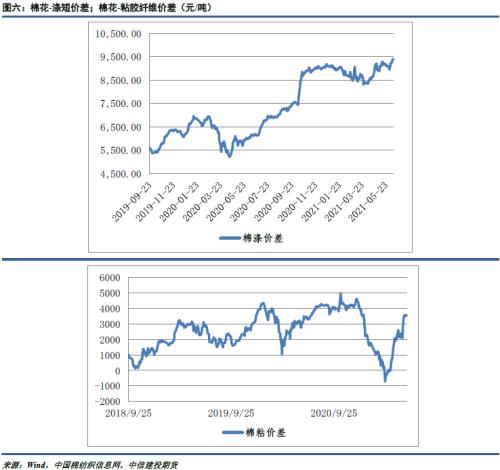

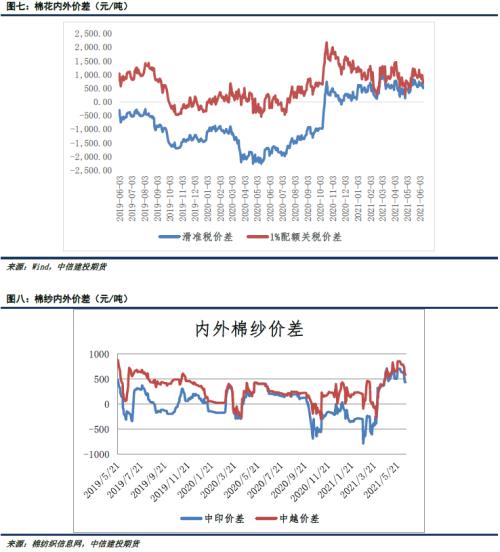

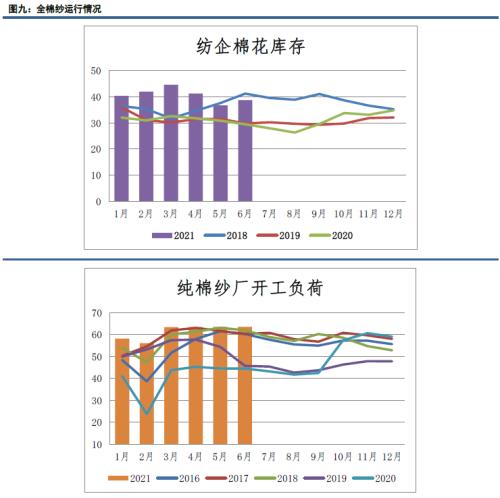

4、内外价差情况

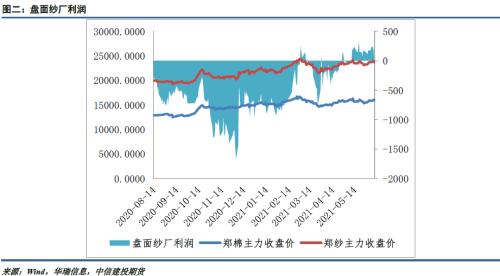

5、棉纺织行业情况

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章