CPI冲高但预期回落,货币政策拐点仍需等待——海外债市观察(21/6/7-21/6/14)

来源:申万宏源固收研究 2021-06-16 11:23:20

摘要

本期投资提示:

热点跟踪:5月美国CPI再创新高但预期回落,货币政策拐点仍需等待

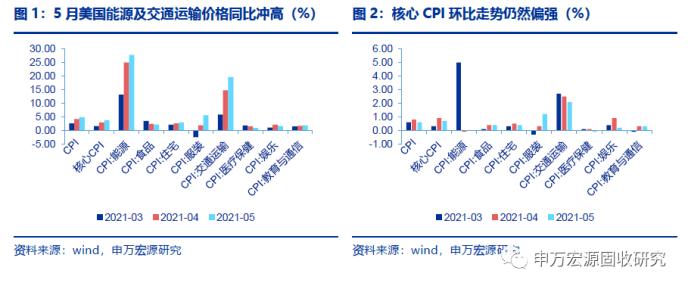

上周内重点关注美国5月通胀数据,CPI同比增5%、核心CPI同比增3.8%继续创新高。其中CPI同比增5%远超前值4.2%,环比增0.6%较4月微降但维持高位;核心CPI同比增3.8%、前值3.0%,环比增0.7%同样维持高位,剔除食品及能源后通胀上行势头仍然显著。从分项看,低基数下能源价格同比继续冲高、环比走平,而食品项环比增0.4%与上月持平高位;核心CPI中服务价格维持较快上冲,住宅指数环比上行0.4%、交通运输环比上行2.1%,教育与通信环比上行0.3%,而医疗保健、娱乐项相对放缓;除此之外,服装项单月环比1.2%大幅上行亦形成助推。整体而言,由能源大宗价格持续高位、去年低基数带动通胀回升符合预期,而服务价格端延续较快上行,不过5月环比趋势较4月有所放缓。结合前期公布的非农数据,我们认为当前美国服务消费端供需错配仍然存在:疫情影响逐步弱化、居民服务消费需求较快提升,但服务业就业增加仍然较慢;平均周薪提升较快,而就业空缺数继续冲高,多角度数据都印证当前就业端紧缺可能持续推高通胀压力。

通胀数据持续冲高并未带动通胀预期再度发酵,短期内海外市场对于美联储货币政策定力仍有信心,货币政策拐点或仍需等待。尽管美国CPI数据连续两月大幅冲高,但海外市场对此表现平淡,上周10Y美债收益率显著回落,而其隐含通胀预期环比大幅下行8pct,可见短期通胀压力上行并未带动通胀预期的再度发酵;上周公布的密歇根大学消费者调查5年通胀预期6月值报收2.8%,较前值3%有所回落,印证通胀预期高位企稳。由于美联储在此前多次指出当前通胀压力是暂时性现象,而5月数据表现从结构看并未大幅超出预期,服务价格上行较快但其持续性仍有待观察。

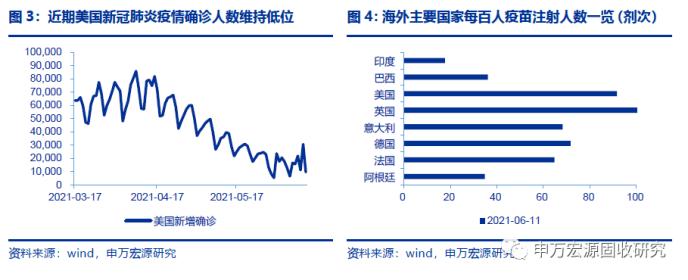

全球疫苗注射节奏趋缓,新兴市场国家进度仍然滞后。上周美国疫情日均新增确诊1.6万人维持低位,前值1.5万人,当前美欧国家疫情对于市场的影响持续趋弱,经济复苏速率、通胀压力更为关键。另一方面,全球疫苗注射节奏整体放缓,上周全球日均注射疫苗约3400万剂次、较前值3500万剂次边际回落,其中部分受我国疫苗注射量冲高回落影响;美欧国家由于疫苗覆盖度趋于高位而自然放缓,而巴西、印度等发展中国家注射节奏边际改善,但整体覆盖度仍然显著落后于发达国家。

美债观点方面,我们认为4月以来美债盘整格局主要受以下因素带动:市场流动性整体改善,通胀预期趋于缓幅上行,以及市场对美联储货币政策收紧预期的边际修复。展望后市,继续关注美联储缩减信号关键窗口期6-8月,预计三季度美债收益率仍可能重回上行通道,届时经济复苏预期、货币转向信号与通胀维持高位将形成多重利空。继续维持年内10Y美债收益率看到2%的观点不变。

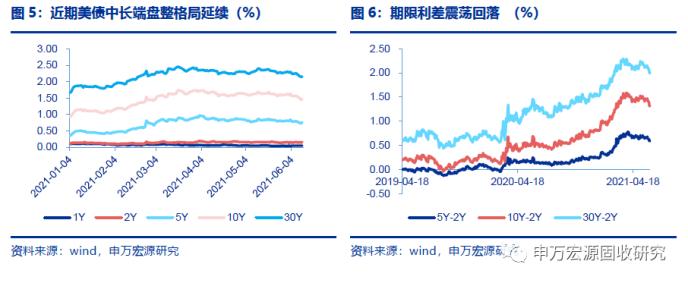

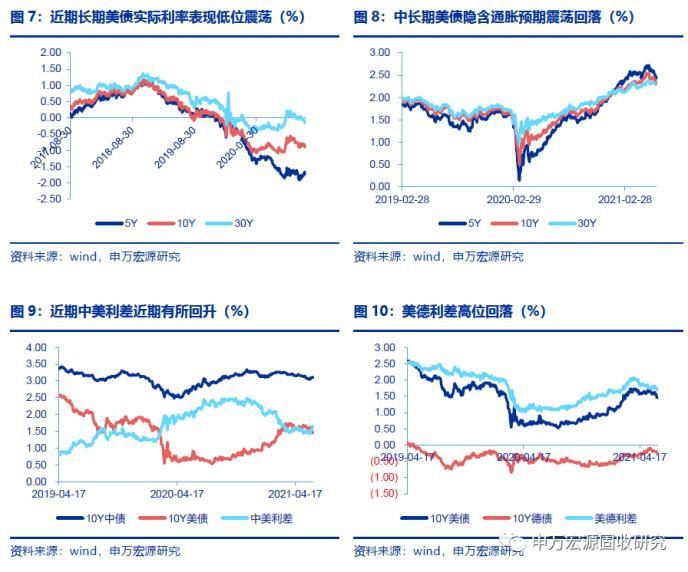

海外债市回顾:10Y美债收益率跌破1.5%关口,欧元区长债利率继续回落。截止6月11日,10Y美债报收于1.47%环比回落9pct,流动性宽松持续成为利好,与此同时尽管通胀数据持续冲高、海外市场对于短期内美联储货币宽松仍然预期稳定,由此带动美债收益率震荡下行;而从结构看,10Y美债实际收益率为-0.85%基本走平,对应隐含通胀预期则有所回落至2.32%。欧洲方面长端收益率继续小幅回落,10Y德债下行至-0.24%、10Y法债下行至0.10%。中美利差为166bp继续边际回升,美德利差小幅收窄至171bp。

正文

1. 热点跟踪:CPI冲高但预期回落,货币政策拐点仍需等待

美债观点方面,我们认为4月以来美债盘整格局主要受以下因素带动:市场流动性整体改善,通胀预期趋于缓幅上行,以及市场对美联储货币政策收紧预期的边际修复。展望后市,继续关注美联储缩减信号关键窗口期6-8月临近,预计三季度美债收益率仍可能重回上行通道,届时经济复苏预期、货币转向信号与通胀维持高位将形成多重利空。继续维持年内10Y美债收益率看到2%的观点不变。

近期重点关注以下因素:

(1)经济高频:美国5月CPI继续冲高但通胀预期回落,短期内货币转向概率降低

上周内重点关注美国5月通胀数据,CPI同比增5%、核心CPI同比增3.8%继续创新高。由于2020年4-5月为美国通胀基数底部,海外市场对于5月CPI继续冲高早有预期,而从环比看5月通胀上行趋势持续确立。其中CPI同比增5%远超前值4.2%,环比增0.6%较4月微降但维持高位;核心CPI同比增3.8%、前值3.0%,环比增0.7%同样维持高位,剔除食品及能源后通胀上行势头仍然显著。从分项看,低基数下能源价格同比继续冲高、环比走平,而食品项环比增0.4%与上月持平高位;核心CPI中服务价格维持较快上冲,住宅指数环比上行0.4%、交通运输环比上行2.1%,教育与通信环比上行0.3%,而医疗保健、娱乐项相对放缓;除此之外,服装项单月环比1.2%大幅上行亦形成助推。整体而言,由能源大宗价格持续高位、去年低基数带动通胀回升符合预期,而服务价格端延续较快上行,不过5月环比趋势较4月有所放缓。结合前期公布的非农数据,我们认为当前美国服务消费端供需错配仍然存在:疫情影响逐步弱化、居民服务消费需求较快提升,但服务业就业增加仍然较慢;平均周薪提升较快,而就业空缺数继续冲高,多角度数据都印证当前就业端紧缺可能持续推高通胀压力。

通胀数据持续冲高并未带动通胀预期再度发酵,短期内海外市场对于美联储货币政策定力仍有信心,货币政策拐点或仍需等待。尽管美国CPI数据连续两月大幅冲高,但海外市场对此表现平淡,上周10Y美债收益率显著回落,而其隐含通胀预期环比大幅下行8pct,可见短期通胀压力上行并未带动通胀预期的再度发酵;上周公布的密歇根大学消费者调查5年通胀预期6月值报收2.8%,较前值3%有所回落,印证通胀预期高位企稳。由于美联储在此前多次指出当前通胀压力是暂时性现象,而5月数据表现从结构看并未大幅超出预期,服务价格上行较快但其持续性仍有待观察。综合而言,短期内海外市场对于美联储货币政策定力仍有信心,货币政策拐点可能仍需等待。

(2)疫情形势:全球疫苗接种节奏趋缓,新兴市场国家仍然滞后

全球疫苗注射节奏趋缓,新兴市场国家进度仍然滞后。上周美国疫情日均新增确诊1.6万人维持低位,前值1.5万人,当前美欧国家疫情对于市场的影响持续趋弱,经济复苏速率、通胀压力更为关键。另一方面,全球疫苗注射节奏整体放缓,上周全球日均注射疫苗约3400万剂次、较前值3500万剂次边际回落,其中部分受我国疫苗注射量冲高回落影响;美欧国家由于疫苗覆盖度趋于高位而自然放缓,而巴西、印度等发展中国家注射节奏边际改善,但整体覆盖度仍然显著落后于发达国家。

2. 海外债市回顾:10Y美债收益率跌破1.5%

10Y美债收益率跌破1.5%关口,欧元区长债利率继续回落。截止6月11日,10Y美债报收于1.47%环比回落9pct,流动性宽松持续成为利好,与此同时尽管通胀数据持续冲高、海外市场对于短期内美联储货币宽松仍然预期稳定,由此带动美债收益率震荡下行;而从结构看,10Y美债实际收益率为-0.85%基本走平,对应隐含通胀预期则有所回落至2.32%。欧洲方面长端收益率继续小幅回落,10Y德债下行至-0.24%、10Y法债下行至0.10%。中美利差为166bp继续边际回升,美德利差小幅收窄至171bp。

猜你喜欢

今日头条

图文推荐

精彩文章