【中粮视点】紧缩拐点前就会出现的超预期改变:兼论美元、美债收益率变化

来源:中粮期货353人参与讨论 2021-05-26 10:17:28

5月19日美联储利率决议过后,对决定风险资产价格的关键因素-美联储何时紧缩?的问题进入了新一轮的博弈。这不仅关系到后面股市和大宗商品牛市拐点、也涉及到后面美元是否会破位?美债收益率能否破新高的高点。

美元流动性问题:近期因3月底到期的TGA账户释放等原因美元在银行间市场流动性极度充裕,这即造成了通胀预期的迅速攀升也推动美元这波下跌,而近期美联储大量逆回购操作回收流动性将逐渐控制流动性泛滥。美元下行伴随通胀压力将同步降低。

美债收益率问题:近期过快上涨的通胀预期给了美国政府和美联储带来极大的质疑和压力、联储需要某种操作改变这种预期。隔夜回购利率(ONRRP)作为利率走廊下轨前期被突破,笔者推测这将导致联储可能在6月底前以超预期的ONPPR加息的方式来修正利率走廊、同时完成通胀预期的压制。美债收益率将再次启动上涨、甚至突破新高。

时点问题:6月10欧央行利率决议-6月17日美联储利率决议前这个节点是至关重要的。两大央行的节奏差将决定后期美德利差的走势、共同趋势将决定全球利率拐点的预期。市场已经有传言在大量押注8月Jackson Hole全球央行行长会议上美联储会有所动作。真正有交易价值的未必是加息紧缩的真实节点、真正有交易价值的往往是是预期改变的节点。观察近期市场主流观点仍是年底前不会紧缩或加息,然而关键时点前后的可能明显超预期的隔夜回购利率调整、前瞻指引对通胀容忍程度的一点变化都可能导致美债收益率上行、美元大幅反弹、通胀资产下跌。

一

美元流动性问题

3月底到期的美联储TGA账户释放了大约1.2万亿美元的流动性,流入到美国货币市场从而造成美国银行间流动性极度充裕,这即从货币层面给了继续炒作通胀预期的动力,也给美债收益率下行带来了较为充足的动能,同时也是造成美元自3月底迅速下行的主要驱动。

图:LIBOR-OIS利差显示出的流动性4月以来大幅宽松下行

数据来源:Refinitiv Ekion,中粮期货研究院整理

图:TED利差显示出的流动性4月以来大幅宽松下行

数据来源:Refinitiv Ekion,中粮期货研究院整理

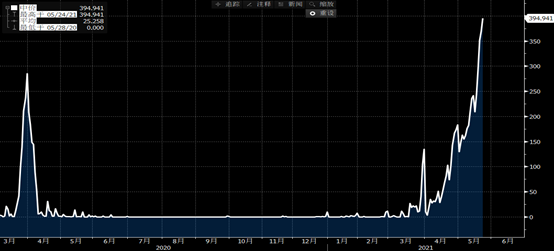

然而美联储近期采取了连续大量的逆回购操作(不同于人民银行,美联储的逆回购操作相当于回收流动性)流动性泛滥的情况阶段会逐步得到缓解。

图:美联储逆回购操作自3月底到现在累计回收流动性接近4000亿美元

数据来源:Refinitiv Ekion,中粮期货研究院整理

虽然和近期1.2万亿美元的释放数量还有较大差距,考虑到实体部门和银行间吸收的部分,过量的流动性会逐步恢复正常,近期的LIBOR-OIS和TED利差已经有筑底企稳迹象。那时面临极限破位压力的美元将再次企稳、美债收益率的底部也将逐渐出现。

二

美债收益率问题

近期快速上升的通胀预期给了美国政府和美联储巨大的政治和政策层面的压力。Biden政府以宽松的方式解决危机的方式推升通胀给了美国企业和民众带来生产生活成本上升压力,共和党也指责过度宽松带来债务上限不断被突破等等问题。美联储也被前财政萨摩斯为首经济学家严厉批判美联储纵容通胀带来巨大隐患,市场大佬新债王冈德拉克也质疑美联储完全不了解通胀到底有多凶猛。这些压力给美联储带来了相当压力去对通胀预期做出适当压制。

图:5年10年30年Breakeven通胀指数走高显示前期通胀预期迅速拉升

数据来源:Refinitiv Ekion,中粮期货研究院整理

然而当前经济和疫情大环境又不允许加息,甚至是提及Taper都难上加难。怎么办呢?这次5月19日的会议纪要提及:“超过一半的受访者(联储官员)预计不晚于6月政策会议(6月17日)对管理利率(即隔夜回购利率ONRRP)进行调整”这是在4月初的会议纪要后第二次提及对隔夜逆回购利率(Overnight Reverse Repo,以下简称ONRRP)的调整。而关键问题是这种调整是怎么调整呢?笔者预计更可能的是以对ONRRP加息的方式来调整。

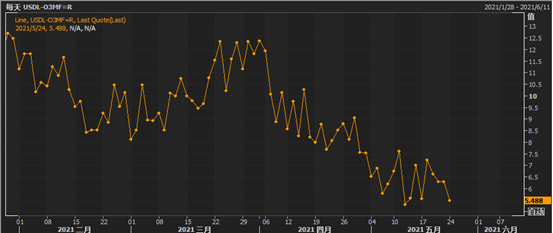

美联储现行的利率走廊控制中,联储负债端的IOER(超额存款准备金)是利率走廊的上轨;ONRRP是利率走廊的下轨,因为没有对手方会以低于ONRRP的回购利率水平在回购市场上融出资金(入抵押品),因为和联储做逆回购最安全。中间调控的基准利率就是美国联邦基金有效利率FFER。然而在5月初因流动性过于充裕导致了FFER压制ONRRP破位下行,打破了疫情后稳定的利率走廊,带给市场一种基准利率还要继续下行的预期,导致了后期通胀上行、美元下跌等一系列影响。

图:美联储利率走廊的下轨在近期被突破、调整回正常轨道意味着将加息ONRRP

数据来源:Refinitiv Ekion,中粮期货研究院整理

三

时间问题

6月10欧央行利率决议-6月17日美联储利率决议前这个节点是至关重要的,两者同步的大节奏将决定全球主要经济体收缩的拐点是否出现,两者差异的小节奏将决定美德利差的走势,而这又是美元根本的基本面。笔者认同真实的Tapering和加息难以年内实施,但超预期的一些举动(如前文提及的ONRRP加息)可能会再次打乱市场步伐,从而使得美元汇率再次筑底反弹、美债收益率重新启动上涨。

6月初的非农和ADP及首申等几项就业数据也在此之前公布,这是上半年最后一次非农就业的数据。在美联储调整货币政策的两个主要锚-通胀和就业,通胀已经完全达到甚至超过了2%的水平,只要就业数据复苏就会真实的开始紧缩,真实的紧缩一定先从缩减QE-Tapering开始,然后才考虑基准利率加息。回顾2015年美联储的加息,就是在2014年耶伦在Jackson Hole会议上宣布10月开始结束QE后开始的。

(文章来源:中粮期货)

相关文章

猜你喜欢

今日头条

图文推荐