机构:结构性“类滞胀”下的商品和股市如何演绎?

来源:华泰期货 2021-05-26 10:17:00

摘要:

1、当前国内或陷入短暂的结构性“类滞胀”,工业周期领域尤为显著

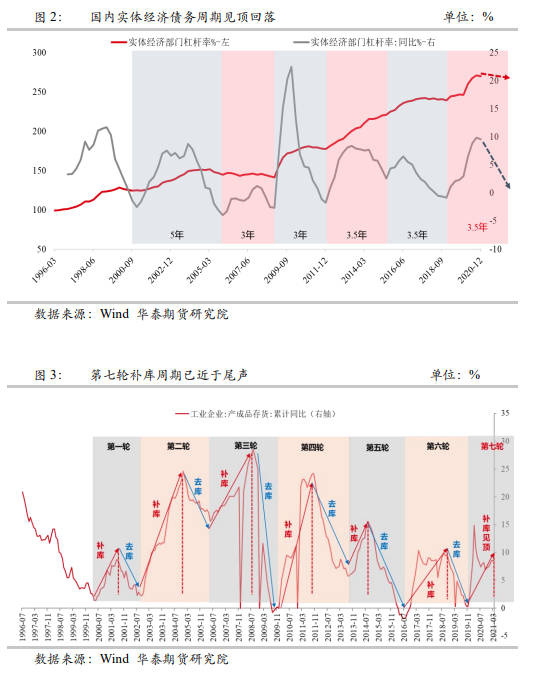

在央行货币政策逐步回归正常化背景下,一季度国内实体经济债务周期已见顶下行,而二季度国内补库周期也已近于尾声,我们判断,二季度国内经济已基本确认见顶。

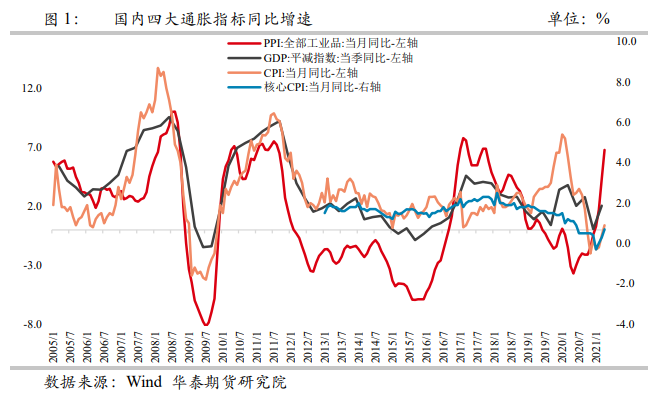

我们选取工业周期经济的两大月度核心指标“PMI”和“克强指数”,与PPI进行拟合后发现,二者均指向当前宏观情境处于结构性“类滞胀”阶段。

2、国内结构性“类滞胀”时段下的商品表现分化严重,黄金较为坚挺

我们对历史上处于经济增速下滑且物价处于高位的时间区间进行统计,2008年4月-8月、2011年3月-8月、2015年9月-2016年1月以及2018年4月-2018年9月均处于上述宏观情境。2021年3月至今,为第五轮类滞胀阶段,我们研究发现,以往四轮类滞胀持续时间为5-6个月,按此推导,本轮类滞胀或将延续至7-8月份。

我们对国内结构性“类滞胀”时段下的商品板块进行了测算,结果显示分化严重,其中,贵金属、能源板块表现相对坚挺,其他板块下跌为主。我们认为,此时段各品种的基本面定价权重开始上升,建议淡化趋势型交易策略,更加重视品种间的对冲配置型策略。

3、类滞胀下A股表现疲软,防御性板块和大盘风格相对抗跌

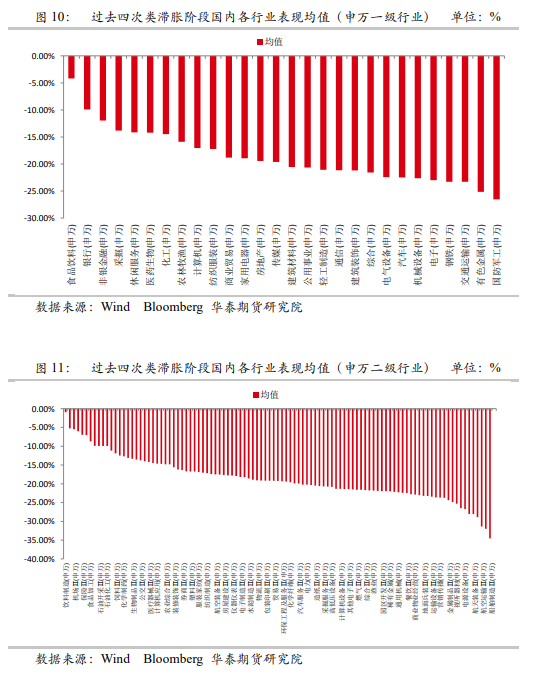

从行业层面来看,我们回顾了历史上四轮类滞胀时期,发现国内股市整体表现均偏弱,国内申万一级28个行业均录得下跌,有色行业以及国防军工行业跌幅超过25%;而食品饮料、银行以及非银金融行业、医药生物等行业相对抗跌,跌幅均小于10%。

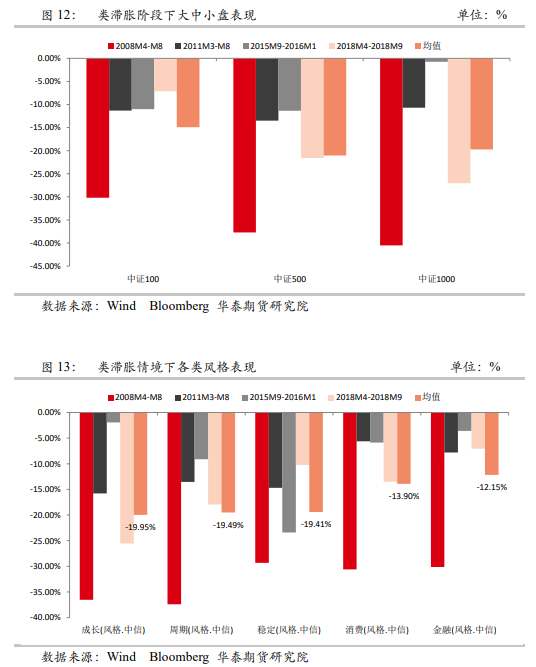

从风格层面来看,我们回顾了历史上四轮类滞胀时期,发现大中小盘股均录得负收益。但是从相对强弱排序来看,大盘股风格(中证100)表现相对强势,过去四次类滞胀情境下,中证100平均下跌14.91%,而中证1000平均下跌19.75%,中证500平均下跌21.04%。此外,金融和消费风格跌幅最少,消费风格仅下跌12.15%,金融风格仅下跌13.9%,成长风格、周期风格以及稳定风格跌幅均在19%左右。

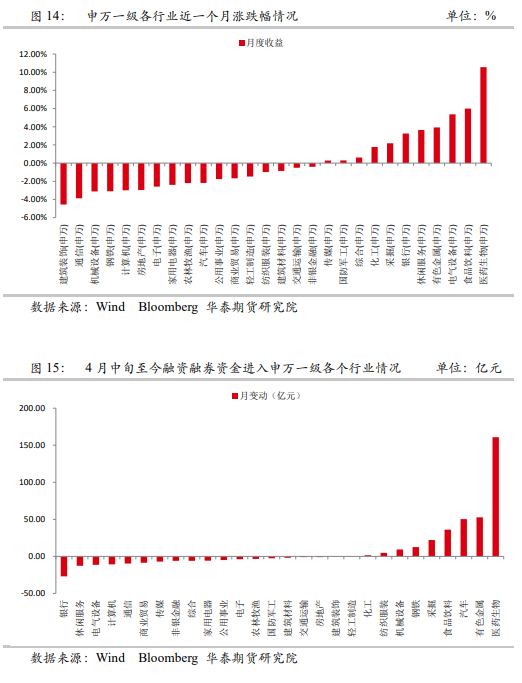

近期股市正由“顺周期”向“类滞胀”换挡,资金已开始交易“类滞胀”。近一个月,医药生物、食品饮料、银行、非银金融、采掘等行业表现较为强势,融资融券“聪明”资金流向上述行业也较多,这些板块在类滞胀情境下表现较强,市场或已进入类滞胀宏观情境的交易节奏。

我们认为,在滞胀条件下,食品饮料、银行以及非银金融、医药生物行业等防御性板块和大盘风格表现相对强势,近期可考虑增加配置。

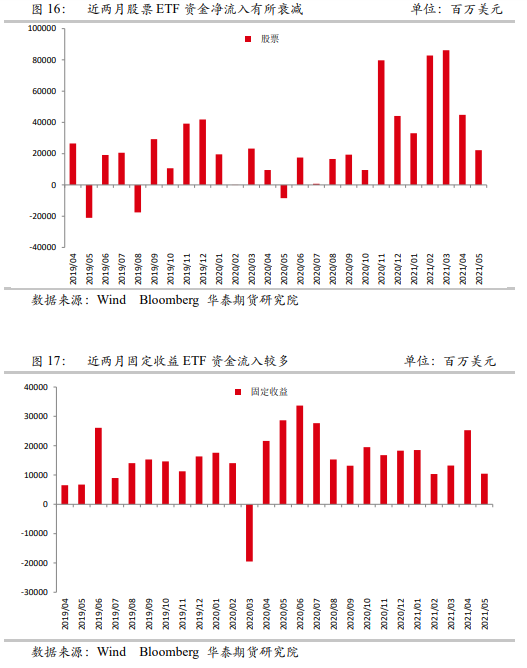

4、当前全球资金更倾向于配置固收类资产

从全球ETF资金流量来看,最近两个月,全球资金流入固收类ETF较多,股票市场资金流入则有所衰减。其中,股票类ETF净流入总量已经连续两个月逐渐衰减,而固定收益ETF延续净流入趋势。这也在一定程度上反映出当前资金更倾向于配置固收类资产。

5、风险点:近期国内货币再宽松超预期;地方政府专项债超预期天量投放;国内松绑地产调控政策等。

1、什么是“滞胀”经济环境

“滞胀”全称为停滞性通货膨胀,在宏观经济学中,特指经济停滞与高通货膨胀并存的情境,该时段下往往伴随企业产能利用不足、居民部分失业、物价偏高的经济现象。简单的说就是指物价上升,但经济停滞不前,它是通货膨胀长期发展的结果。

我们以20世纪70年代的美国“滞胀”为例,来初步了解它的危害。

从外部原因来看,首先是1973年10月第四次中东战争爆发,引发了石油危机,油价猛然上涨了两倍,这次危机持续了三年,对美国经济造成了严重的冲击。其次是在1978年底,受两伊战争影响,全球石油产量受到影响,从每天580万桶骤降到100万桶以下。随着产量的剧减,油价在1979年开始暴涨,从每桶13美元猛增至1980年的34美元。这两次石油危机直接引发了1973和1979年的美国经济危机。

从内部原因来看,美国的生产要素提升迟缓,在经历了二十年的科技高潮后,到70年代初,第三次科技革命的推动力已经明显削弱。另外由于日本制造的全面崛起,美国在世界市场上的出口贸易额持续下降,这导致美国实体经济停滞不前、生产力水平下降。而随着美国国内工资福利水平不断提高,且超过了劳动生产率的增长,最终引发了严重的通货膨胀,通货膨胀率一度上升到了两位数。在本轮“滞胀”中,美国长期推行的宏观经济调控政策失灵。

长时间的“滞胀”对美国股市形成了重大打击,此阶段下美股经历六次调整,超过一半时间处于熊市之中。

2、当前国内或陷入短暂的结构性“类滞胀”,工业周期领域尤为显著

四大通胀指标中,PPI是国内最恰当的通胀研究对象

20世纪90年代以来,我国经济蓬勃发展,GDP始终维持中高速增长水平,我国从未出现真正意义的长期“滞胀”情境。因此为了便于研究,我们将经济见顶小幅下行且通胀上行的时段定义为“类滞胀”时期。

首先我们先筛选合理的通胀指标,国内常用的通胀指标主要有GDP平减指数、CPI、核心CPI和PPI四大指标。

GDP平减指数,是指没有扣除物价变动的GDP增长率与剔除物价变动的GDP增长率之差。它的计算基础十分广泛,涉及全部商品和服务,除消费外还包括生产资料和资本、进出口商品和劳务等。也就是说,GDP平减指数可以反映全国宏观整体的通胀率水平。但是遗憾的是,它是一个季度指标,不利于我们按月度精准分析研究,因此暂时放弃。

CPI全称居民消费价格指数,反映一定时期内城乡居民所购买的生活消费品和服务项目价格变动趋势和程度的相对数,是对城市居民消费价格指数和农村居民消费价格指数进行综合汇总计算的结果。通过该指数可以观察和分析消费品的零售价格和服务项目价格变动对城乡居民实际生活费支出的影响程度。而核心CPI是指将受气候和季节因素影响较大的产品价格剔除之后的居民消费物价指数,一般认为是剔除了食品和石油价格影响的CPI指数。我们分析发现,2012年以来,无论是CPI还是核心CPI,大部分时间波动率较为平稳,这和居民消费持续相对平稳有关,其中,2019-2020年CPI异常走高也主要是受到非洲猪瘟引发猪价上涨的影响。因此,我们放弃使用CPI和核心CPI这两个月度通胀指标。

PPI全称工业生产者出厂价格指数,反映一定时期内全部工业产品第一次出售时的出厂价格总水平的变动趋势和变动幅度的相对数。2005年以来,PPI一直具有显著的周期性,波动率较高,由于我国经济结构以工业周期经济为支柱,因此,我们选取PPI这个月度通胀指标进行分析。

国内经济二季度已确认见顶,但工业品通胀仍将保持高位运行

在央行货币政策逐步回归正常化背景下,一季度国内实体经济债务周期已见顶下行,而二季度国内补库周期也已近于尾声,我们判断,二季度国内经济已基本确认见顶。

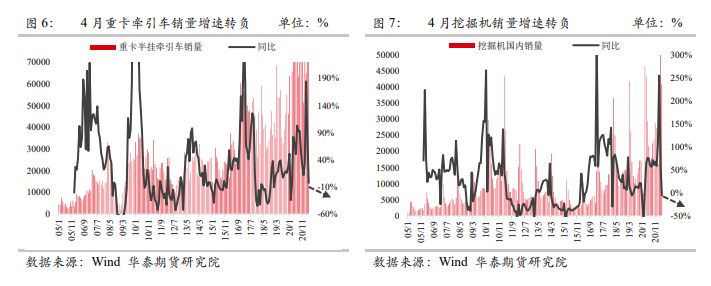

我们选取工业周期经济的两大月度核心指标“PMI”和“克强指数”,与PPI进行拟合后发现,二者均指向当前宏观情境处于结构性“类滞胀”阶段。此外,我们从反映全国物流景气度的重卡牵引车以及反映全国上游采矿和下游建设的挖掘机销量增速在4月份双双转负,也进一步印证周期经济已经见顶回落。

3、国内结构性“类滞胀”时段下的商品表现分化严重,黄金较为坚挺

传统的经济滞胀研究一般采用GDP同比增速,但是,我们考虑到GDP数据为季度公布,划分出的滞涨区间较为粗糙,因此选取PMI 6个月移动均值(也能够较为精确的反映月度级别变化趋势)以及PPI数据。

我们对历史上处于经济增速下滑且物价处于高位的时间区间进行统计,2008年4月-8月、2011年3月-8月、2015年9月-2016年1月以及2018年4月-2018年9月均处于上述宏观情境。2021年3月至今,为第五轮类滞胀阶段,我们研究发现,以往四轮类滞胀持续时间为5-6个月,按此推导,本轮类滞胀或将延续至7-8月份。

我们对国内结构性“类滞胀”时段下的商品板块进行了测算,结果显示分化严重,其中,贵金属、能源板块表现相对坚挺,其他板块下跌为主。我们认为,此时段各品种的基本面定价权重开始上升,建议淡化趋势型交易策略,更加重视品种间的对冲配置型策略。

4、类滞胀下A股表现疲软,防御性板块和大盘风格相对抗跌

A股“类滞胀”宏观情境下,防御性板块(金融、消费、医药)、大盘风格相对抗跌

从行业层面来看,我们回顾了历史上四轮类滞胀时期,发现国内股市整体表现均偏弱,国内申万一级28个行业均录得下跌,有色行业以及国防军工行业跌幅超过25%;而食品饮料、银行以及非银金融行业、医药生物等行业相对抗跌,跌幅均小于10%。

申万二级行业来看,所有行业均录得下跌,跌幅超过30%的包括航空运输Ⅱ(-31.19%)、航运Ⅱ(-31.99%)以及船舶制造Ⅱ(-34.53%),跌幅在10%以内的包括饮料制造(-0.94%)、机场Ⅱ(-5.51%)、畜禽养殖Ⅱ(-6%)、保险Ⅱ(-6.95%)、银行Ⅱ(-9.92%)等。

我们认为,在滞胀条件下,食品饮料、银行以及非银金融、医药生物行业等防御性板块表现相对强势,近期可考虑增加配置。

从风格层面来看,我们回顾了历史上四轮类滞胀时期,发现大中小盘股均录得负收益。但是从相对强弱排序来看,大盘股风格(中证100)表现相对强势,过去四次类滞胀情境下,中证100平均下跌14.91%,而中证1000平均下跌19.75%,中证500平均下跌21.04%。

此外,金融和消费风格跌幅最少,消费风格仅下跌12.15%,金融风格仅下跌13.9%,成长风格、周期风格以及稳定风格跌幅均在19%左右。

近期股市正由“顺周期”向“类滞胀”换挡,资金已开始交易“类滞胀”

近一个月,医药生物、食品饮料、银行、非银金融、采掘等行业表现较为强势,融资融券“聪明”资金流向上述行业也较多,这些板块在类滞胀情境下表现较强,市场或已进入类滞胀宏观情境的交易节奏。

5全球资金近期流入固收ETF较多,股票ETF流入有所衰减

从全球ETF资金流量来看,最近两个月,全球资金流入固收类ETF较多,股票市场资金流入则有所衰减。其中,股票类ETF净流入总量已经连续两个月逐渐衰减,而固定收益ETF延续净流入趋势。这也在一定程度上反映出当前资金更倾向于配置固收类资产。

6、风险因素提示

主要是可以强力扭转“类滞胀”经济情境的核心因素:

近期国内货币再宽松超预期;地方政府专项债超预期天量投放;国内松绑地产调控政策等。

(文章来源:华泰期货)

相关文章

猜你喜欢

今日头条

图文推荐