AI清洁赛道的商业逻辑衍化:石头科技从“解放人性”到“解放生产力”

来源:金融界网 2021-06-04 16:22:16

坊间有这么一句戏言,科技进步都是由“懒人”推动的,虽然有些片面和夸张,但懒人经济确实能推动商业的发展。比如小家电行业,去年疫情期间“懒人经济”成为热词,而根据根据Wind统计,家电板块在2020年的平均涨幅为28%,其中部分小家电品牌增长超过100%。

科技发展和演化的过程,也是一个不断解放人性和生产力的过程,而一个有前景的商业赛道,也一定是一个能够满足人性需求的赛道。

如今,小家电热潮褪却之后,扫地机器人(行情300024,诊股)赛道依旧火热,内核逻辑其实就是在于AI清洁产品能够满足人性需求。这样的商业内核反映到资本市场上,已经上市的科沃斯(行情603486,诊股)、石头科技(行情688169,诊股)等玩家市值也都来到了700亿的量级。

为什么资本市场唯独青睐扫地机器人赛道?或者说,AI清洁赛道的价值究竟在哪?

从C端市场到B端市场,AI清洁赛道热度再升温

先说结论,扫地机器人依旧火热,很重要的一个原因就是产品的需求程度正在不断提高。

我们先来看一组数据。

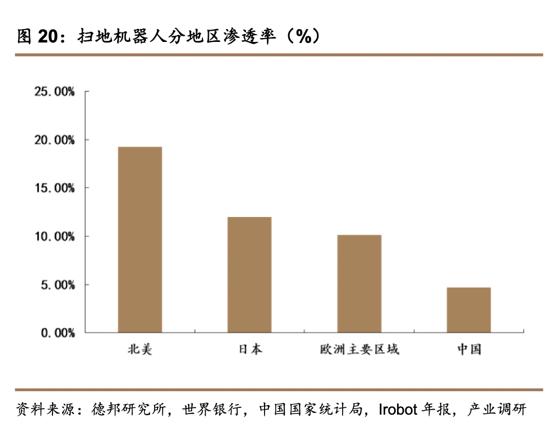

根据公开资料显示,欧美市场的扫地机器人的渗透率明显较高,均为10%以上,而北美地区则来到将近20%的市场渗透率,相较之下国内市场的仅有 5%左右。

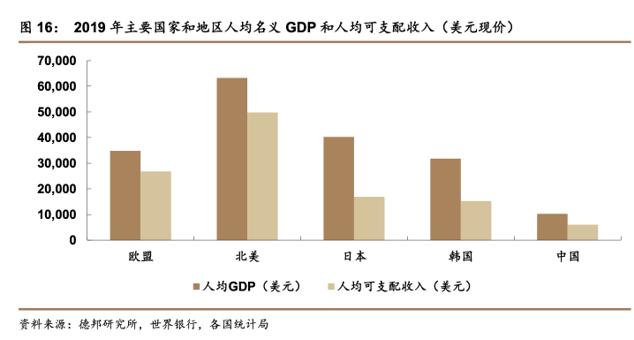

另一方面,在人均名义GDP以及人均可支配收入方面上,也表现出了与扫地机器人市场渗透率成正相关的关系:欧美市场的人均GDP以及人均可支配收入明显高于国内市场。

经济学的基本原理告诉我们,经济基础决定上层建筑。用商业的语言来表述,就是用户的购买力基础,决定了产品的需求程度。欧美市场渗透率高,不是因为他们的自动化清洁需求比国内市场要高,而是因为用户有更高的购买力,扫地机器人的产品需求能够更多的释放出来。

在国内市场,如果把时间的拨轮推到上世纪80年代,那时候洗衣机、电冰箱还不是刚需产品,而如今,它们已经成为家庭生活中的必需品,背后体现的其实也是用户购买力,决定了产品需求程度。

从人性角度来看,用户购买力可以随着时间的增长而提升,但人性导向下,扫地机器热的产品需求不会消解,仍然需要用商业化产品来满足。因此,扫地机器人产品的衍化中,一个重要的趋势就是,随着市场购买力的整体提升,AIoT的趋势下,扫地机器人正在逐渐从高单价的消费品,变为品质生活诉求下的必需品。

这也就不难理解石头科技、科沃斯等扫地机器人品牌在二级市场备受青睐的原因,未来扫地机器人产品很有可能像洗衣机、电冰箱一样走进千家万户。人性的基本需求,是AI清洁赛道热度不减的基本面,也是赛道中石头科技等企业的价值基础。

另外,AI清洁赛道面临的不仅是C端市场,B端市场也是一个全新的增量来源。

目前,已经有玩家开始意识到这一点。最近,石头科技CEO昌敬在接受媒体采访时透露,在接下来的一段时间,石头科技将推出面向B端市场的商用扫地机器人产品。该产品将聚焦于商场、地库等场景,从事夜间清洁等业务。

实际上,智能清洁机器人产品从C端市场到B端市场的变奏,底层逻辑也是从AI解放人性需求,到技术解放生产力的逻辑延伸。

数据显示,目前,商业清洁场景下有1000到1500万的雇员,其中有25%到30%专门从事地面清洁,按年均5万元的成本计算,商场、地库等场景下,整个市场的清洁成本大概在千亿级别。这意味着B端市场,可能成为一个数百亿级的增量市场。对于B端的商场、超市等需求方而言,AI清洁产品的应用,也能进一步优化成本结构,进一步解放商业生产力。

B端增量市场的影响反映在行业格局上,可能也意味着,率先入局B端竞争的石头科技,会进一步取得先发优势。

另外,从科技产品的商业化路径上来看,无非是两条,一个是由To B到To C,另外一个是由To C到To B

在科技领域,不同海外市场,国内很多行业都是先做C端市场,在向B端市场延伸,比如,腾讯是做To C产品,直到这几年才转型To B。阿里一开始做B端产品没做成,后来依靠电商以及支付宝才慢慢做大。

与这个思路相似的是,石头科技率先从C端市场延伸至B端市场,可能也有其内在原因:智能清洁赛道从ToB到ToC,也是因为C端技术应用的更快,产品迭代也更快。而在技术应用上,智能清洁产品通过C端的应用,产品核心的AI算法、数据以及产品迭代的经验,可以无缝延伸到B端。

实际上,在功能性上,B端场景与C端用户的诉求是高度一致的,都是为了有更好的清洁效果,只不过在细节上有所差异。比如,B端对产品体积要求不苛刻,但续航能力很关键,因为清扫面积有了数倍的提升。而解决这些差异化的需求,在技术上并不难。

从整个AI清洁赛道的发展来看,B端智能清洁赛道的潜在增长,给了AI清洁赛道另一个想象空间。对于以石头科技为代表的行业内的上市企业来说,这也意味着在700亿的市值可能是另一个起点,目前的市值基础上,未来二级市场也有进一步向上调整的空间。

AI技术能力半径决定企业价值上限,深挖AI清洁赛道的长期价值

当然,B端潜在市场,对赛道中的企业来说是一个全新增量,但如何把增量变成增长,依然是一个值得深思的问题。

商业赛道中的竞争,归根到底其实就是资源利用效率的竞争,谁能更高效的把资源转化为竞争力,谁就能取得优势。对于科技企业来讲,要提升这种利用效率,关键就在于技术的衍化能力强不强。

典型的比如说云计算行业,技术的衍化能力直观的体现在落地的场景的丰富度上,落地场景越丰富,云计算业务的未来的增长空间也就越大。

对于AI清洁赛道来说,所谓技术的衍化能力,其实就是AI技术应用的能力半径。

像石头科技等扫地机器人企业,虽然身在清洁赛道,但骨子里更像是一家AI平台型公司,从C端到B端,AI能力的辐射半径更长,企业的价值上限也就比一般的小家电企业要高。

从技术上来看,商业智能清洁也是企业 AI 技术平台的进一步延伸,核心实际上是低速无人驾驶,作为一家AI平台型企业,这样的技术衍化能力也意味着在商业上,未来有进一步延伸至园

区低速无人驾驶、工业及物流低速无人驾驶领域,进一步拓展商业化场景。而这也一点,也可能也是资本市场对石头科技如此买账的原因之一。

实际上,在万物互联的大趋势下,即便是在高毛利的小家电赛道,技术的长期价值和平台型的企业能力才是构成长期竞争力的关键。平台型企业的能力,意味着在商业化上有更多的肯能行,而技术的长价值,则在于构建赛道竞争的核心壁垒。

技术的长期价值体现在几个方面,一个是研发投入下,构建专利技术壁垒,另外,就是技术迭代引发产品迭代,形成新的竞争力。

清洁赛道中,专利竞争一直以来是行业竞争的主要手段之一,因为企业有了专利,就有了竞争壁垒。比如,在小家电行业,戴森与小狗专利恩怨已久,莱克与美的之间专利纠纷也引发关注。专利竞争已经成为品牌的重要壁垒。

在技术上,石头科技等赛道玩家的投入也不遗余力。根据公开资料显示,目前,石头科技核心技术人员均为来自微软、华为、英特尔、ARM、诺 基亚等大型科技公司,并从事核心技术岗位。在资金投入上,根据石头财报数据显示,截止去年上半年,石头科技已拥有专利 207 项,并有 258 项专利正在申请中。

在专利壁垒之外,赛道中的玩家技术实力越强,技术迭代就越有可能引发产品迭代,从而形成新的市场竞争力。比如技术实力比较强的,Robot、科沃斯及石头科技,得以能够通过技术研发,针对用户痛点持续创新。

以石头科技为例,针对行业内扫拖一体机水箱无法自动止水、无法自清洁等问题,石头科技进行来一系列专利布局,包括增加止 水组件、分设清水箱、污水箱等专利方案,为后续的产品迭代,积累技术基础。

从资本市场的角度来看,目前,智能清洁赛道反映出的,其实还是C端赛道的价值,比如石头科技、科沃斯等企业。好处在于能够反映出企业的基本面,但其中一些企业,比如石头,可能用科技公司的逻辑去估值更为合理一些,因为这也能进一步反映出未来企业价值的成长性。

从石头科技的PE上来看,根据德邦研究院以及Wind的数据显示,石头科技 2020~2022 年 PE 分别为57x/40x/28x,如果与语音识别赛道的AI科技企业科大讯飞(行情002230,诊股)的PE水平相比,其实是存在被低估的可能性。相对应的,科大讯飞的 2020~2022 年 PE则分别为,为66.67x/63.79x/46.97x。

这可能是因为,科大讯飞的AI科技属性已经被市场认可,而AI清洁赛道向B端以及其他领域的商业衍化才刚刚开始,市场的认知感不强。不过,考率到估值方式和思路的不同,在对这些具有技术和商业上成型的企业做价值判断时,也可适当的考率到未来的增长性。

跟很多AI赛道一样,AI清洁赛道也是广义AI商业化落地的一个重要部分,随着行业以及市场的不断成长发展,这一赛道的长期价值也将进一步被发现,而这一点对于Robot、科沃斯及石头科技等企业来说,也意味着未来更多机遇,谁能最终牢牢把握这些机遇拔得头筹,我们且行且看。

猜你喜欢

今日头条

图文推荐

精彩文章