华东LPG调研:仓单注册盘面逻辑调整 预期偏弱上行动力削减

来源:国投安信期货248人参与讨论 2021-05-31 09:16:04

一、调研背景和目的

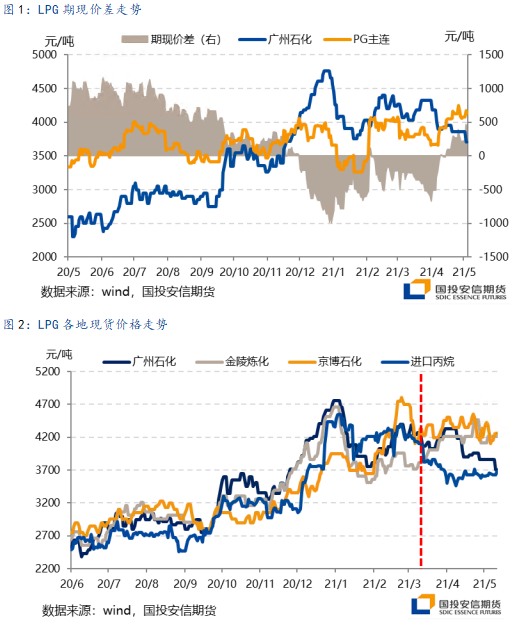

LPG期货在3月首次仓单注销以来,由于盘面期现价差经历了较剧烈的波动,同时现货内部品质价差和季节性行情在今年一季度也产生了较为特别的走势,对今年行情的判断也增加了困难。

考虑到目前仓单结构和现货预期两方面共同对期货行情造成了重大影响,我们在5月17-18日前往上海和宁波,与当地6家LPG产业链或参与过LPG期现业务的企业进行交流,重点了解现货端目前对现货行情的观点和未来走势的展望,讨论目前市场格局下LPG期现结构的变化和未来主要驱动因素。

二、厂库参与模式多元化且积极性提高,盘面定价漂移问题有所缓解

由于LPG期货实行全厂库交割和信用仓单制度,仓单出现后往往在现货进入年内高点的旺季中后期或3月集中注销期前夕才较为有动力注销提货,使得厂库能接受的仓单成本在当前现货价之上还要弥补自己因出货日期不确定而带来的经营风险。低仓单仓储费的设计,使得多头有意愿在淡季合约上通过交割获得仓单后持有到旺季等待现货季节性涨价兑现。因此淡季合约的定价在对当前现货的预期之上,还要考虑当前的仓单成本。

在我们调研企业中,有2家拥有注册厂库。A企业目前由于公司制度要求,虽然有注册厂库,但未能直接参与期货业务,只进行卖仓单。模式上为尽可能规避风险,仓单在进行回购或注销提现货时才正式向买仓单对象收费,其价格为当时现货价格或者要求买仓单对象交付现货以进行交割,A企业此外收取仓单的保函费用和一定加价。B企业因为自身注册厂库规模较小,为避免影响正常贸易业务开展,只在去年较接近注销期、仓单存续期短时尝试过期现业务,因此目前暂无参与期现意愿,在内外盘期货价差适宜时会尝试做内外盘套利。C企业目前无注册厂库,有一套计划于明年投产的PDH装置,同时配套有冻库和码头。C企业认为未来将其申请为注册厂库后,拥有注册仓单的能力,才能真正实现各种策略的套利逻辑,届时可较多参与盘面。

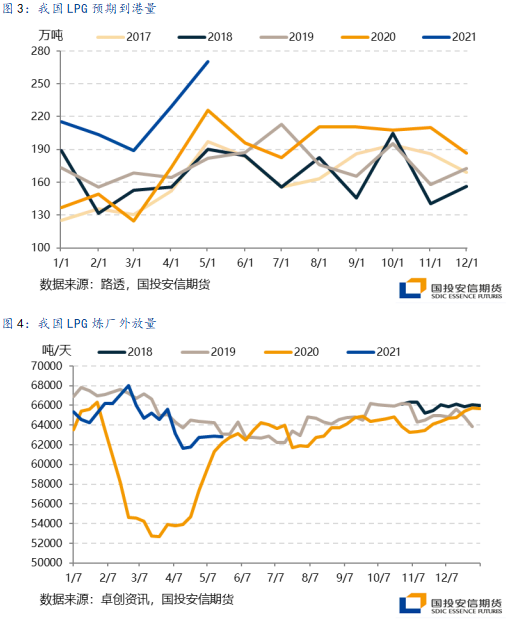

在我们之前的专题报告中,曾从期现价差的角度讨论过盘面逻辑的变化,认为国内现货的区域价差和品质价差的走阔,增强了买方提仓单的不确定性,使得21年一季度盘面从对现货高升水转为持续高贴水。进入二季度以后,由于国内化工需求旺盛,现货端淡季压力并不明显,进口利润持续向好,调研企业表示码头出货压力小、周转快。在此背景下,国内现货区域价差修复,最廉现货再度回到华南基准交割地,降低了不确定性。同时,现货端也开始小幅下调,释放淡季利空压力,但下行幅度小于预期,推动盘面预期进一步转化,期现升水走强。盘面上行接近厂库预期仓单成本,4月下旬以来陆续有仓单开始注册。

三、市场淡季行情下进口利润修复,关注化工需求对后市需求边际影响

对于目前现货“小阳春”行情,现货端总体并不认为供需发生了影响较持续的改善,认为是供给下行与需求短期增长共振造成的结果,后续淡季压力仍会如期落实,国际市场的率先下行已证明了这一点。

A企业认为现货走势上首先是持续偏高进口利润会大幅补跌,近期国际市场由于MB持续偏强会对CP价格有所支撑。今年需求上由于气温偏冷和近期裂解装置进PG较多导致需求的季节性下滑弱于过去,但未来这两点都会逐渐消退,同时油价在当前高位后中东供给有增长趋势,因此淡季中后期仍有较大补跌可能。年内旺季时存在的主要隐忧是由于今年全年油价持续走强,LPG可能在旺季前受情绪带动维持偏高价位透支预期,类似于18年行情,进入旺季后反而自高位大幅回落。

C企业认为在国内价格洼地重回华南后,仍需等待华南仓单入场才能真正意义上降低市场对仓单紧缺的顾虑,推动期现价差收敛。今年由于美国出口基建的完善,出口能力强,体现为美国库存季节性累库偏弱,一季度时对全球市场形成了较有力支撑。但随着海外燃气需求开始走弱,国际市场较国内市场已先行兑现季节性下行压力。后续淡季深化,虽然燃气刚需存在下滑,但油价大幅走强后带动石脑油价格,LPG裂解的成本优势提高,这一边际化工需求的改善对市场情绪有一定提振。

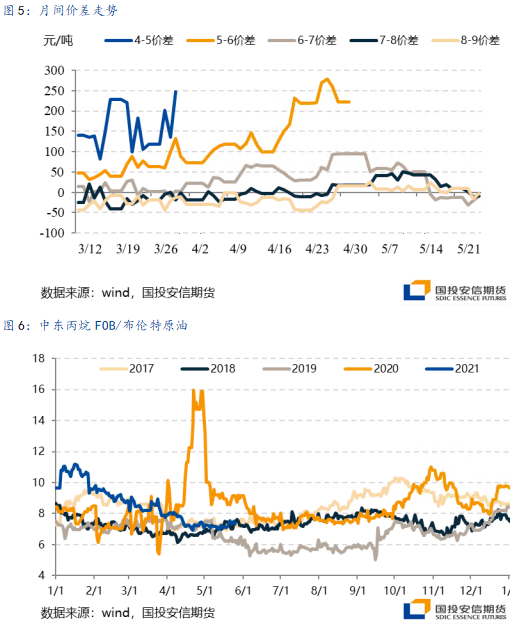

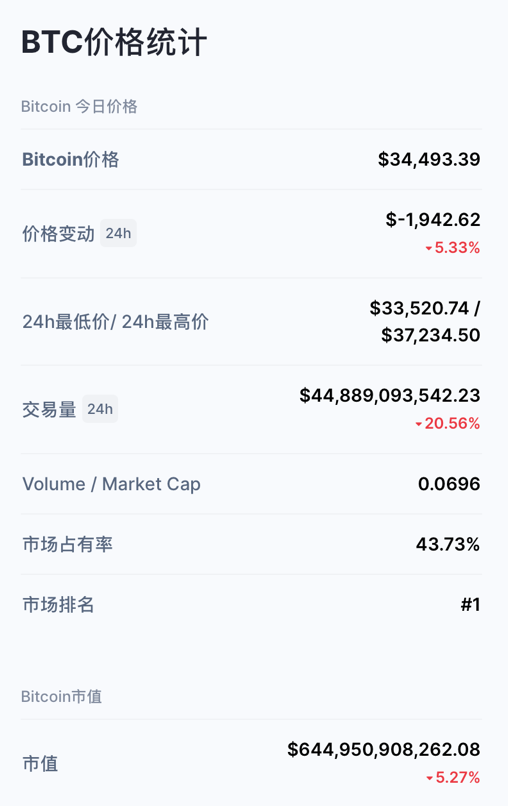

进入5月,炼厂检修逐步结束,国产气外放量已触底回升。而4月巨大进口利润使得进口量持续增长,5月总进口量或达历史高位。目前进口利润在降价较为明显的华南地区已基本修复,考虑到6月CP预期止跌趋稳,而后市随着华东、华北地区也全面入夏,总体燃气需求进入年内低点,若6月船期开始明显下降,进口端供应压力可控,国内现货市场将再度达到淡季内弱平衡,初探淡季价格底部。

四、展望与策略

由于PG仓单在3月末集中注销,因此4月和5月合约都面临过仓单紧缺的问题,尤其是后半月临近交割期时,可观察到明显的近月合约抬升的情况。进入5月后,这一现象目前并未出现,月间结构上也开始由远月贴水向远月升水转化。

目前从动力和能力上来看,期货参与者中进入交割月并进行期现操作的,仍以有注册厂库的企业和在产业链有一定渠道的期现商为主,其参与时会考虑自己的现货处理能力,这些期现交易增多的同时将会增强盘面的期现联动。由于期现维持升水时仓单缺乏注销提货的可能,使得后市仓单有望持续累积,因此盘面维持当下期现结构后通过仓单累积或对盘面形成潜在利空。短期来看,现货下行且远月合约并未大幅上升给出仓单转抛空间前,缺乏强势旺季预期的盘面上冲动力会较之前有所削弱;中长期来看气油比价已回到中位水平的LPG在化工需求上较难有进一步边际改善,因此在远月并未拉升至较好仓单转抛空间前可持续关注反套策略。目前仓单规模尚未对盘面造成顶部较强力制约,后市上行动力虽有所削弱,能化强势情绪带动下,近期盘面仍以高位震荡为主。

(文章来源:国投安信期货)

猜你喜欢

今日头条

图文推荐