华泰:从BOP再谈人民币升值的效率逻辑

来源:华泰证券研究所1454人参与讨论 2021-05-25 09:18:50

摘要

国家外汇管理局近期公布了2020年全年国际收支账户(Balance of Payment, BOP)终值和2021年1季度初值。经分析,数据显示境外资本流入中国加速,体现为储备资产上升及(据推断)境内机构和个人持有的外币资产增加。同时,金融机构结售汇差明显扩大,但未体现为相近规模的储备资产上升,虽然商业银行外汇占款数据自2016年1月起停止发布,但结售汇顺差和储备资产变化间的敞口可能由商业银行外汇占款上升解释。

过去4个季度BOP数据印证了我们长期的观点(参见2020年11月23日发布的《人民币升值周期背后的效率逻辑》),即相对效率的提升增加了人民币资产的相对吸引力,而疫情期间“效率损失”较小更是强化了这一趋势——BOP数据体现中国制造业、服务业、和金融资产边际投资边际效率的相对竞争力都明显上升。过去4个季度数据显示中国经常项目货物顺差扩张(制造业相对效率损失更小)、经常项目下服务业逆差减小(海外服务业相对竞争力下降更为明显),以及FDI和对人民币股权债权配置加大(支持资本项下部分流入)。

虽然今年中美利差有所收窄,但我们维持人民币真实汇率稳步升值的中长期观点,因为国内总体综合效率的提升将进一步吸附长期资金配置人民币资产及在国内投资、消费。

BOP数据显示,2020年全年我国储备资产增加280亿美元(其中246亿美元产生在2020年四季度);其中2020年经常账户顺差2740亿美元(1.9%GDP、4季度单季1238亿美元);2020全年资本和金融账户逆差1058亿美元,其中以下趋势值得圈点——

1)经常项目顺差过去4个季度高速扩张——去除季节性看,经常项目顺差占GDP比例从2020年2季度的0.8%上升至2021年1季度的2.5%(4个季度滚动比值)。其中经常项目货物贸易顺差占GDP比例从2.9%升至3.9%,而服务贸易逆差从1.5%缩减至0.8%。

2)资本项目下外商来华直接投资(FDI)及证券投资均大幅跳升——其中2020年全年FDI上升13.5%至2125亿美元,四季度同比增长达到31.9%。2020年对华证券投资均创历史新高、双边开放程度加大:其中股权资产对华投资总流入641亿美元,债券资产对华投资总流入1905亿美元。

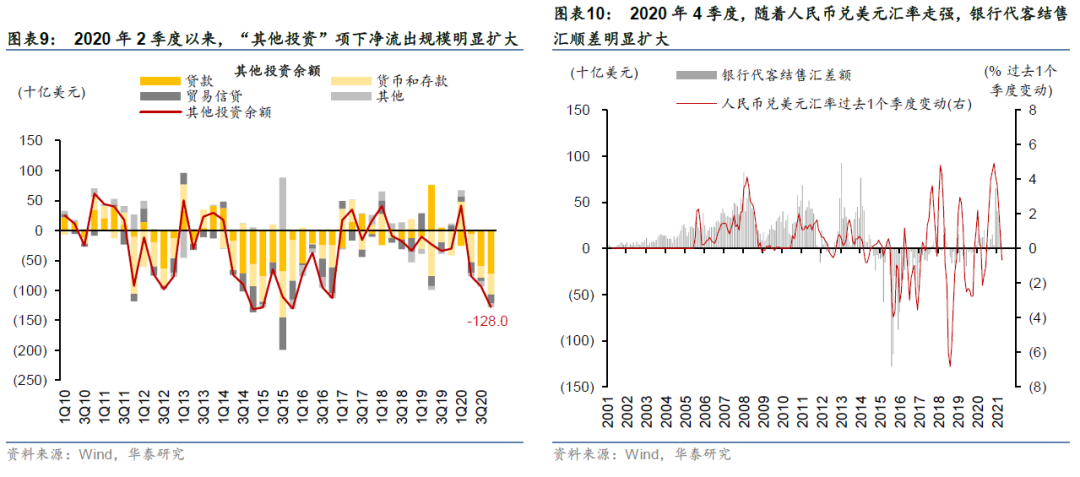

3)结售汇顺差明显扩大但储备资产上升幅度较小,可能反映央行退出直接外汇市场干预后商业银行持有外汇(再投资后)资产上升。中国的银行代客结售汇顺差2020全年达到1442亿美元(1%GDP),2021年1季度达到947亿美元(2.5% GDP)。2020年四季度结售汇顺差加速跳升但是央行外汇储备上升较小(2020年全年仅上升262亿美元)。我们分析,其中敞口可能显示1)央行退出直接外汇市场干预;2)商业银行结汇后外汇资产比例上升,进而进行再投资、形成对外“其他投资”上升。

同时,国际投资头寸及人民币清算/储备数据显示人民币国际化也呈明显的加速趋势。往前看,虽然随着全球重启,经常项目货物贸易顺差可能有所缩减、服务贸易逆差可能有所反弹,但过去4-5个季度全球抗疫过程中,中国无论是实体经济部门、还是金融资产边际投资回报率的相对竞争力明显提升、可能在中期继续支持人民币真实汇率升值。

风险提示:美元超预期走强;中美经贸摩擦再度升温。

正文目录

一 、国际收支平衡表趋势一览——外汇流入加速

二、 新冠疫情下的经常往来项目(current account)趋势——制造业及服务业相对效率损失较小

三、资本项下FDI及证券投资净流入增加,显示人民币资产相对吸引力上升

四、结售汇顺差与“其他对外投资”扩大之谜——干预还是其他?

五、再谈人民币升值的“效率逻辑”

六、人民币国际化加快

一 、国际收支平衡表趋势一览——外汇流入加速

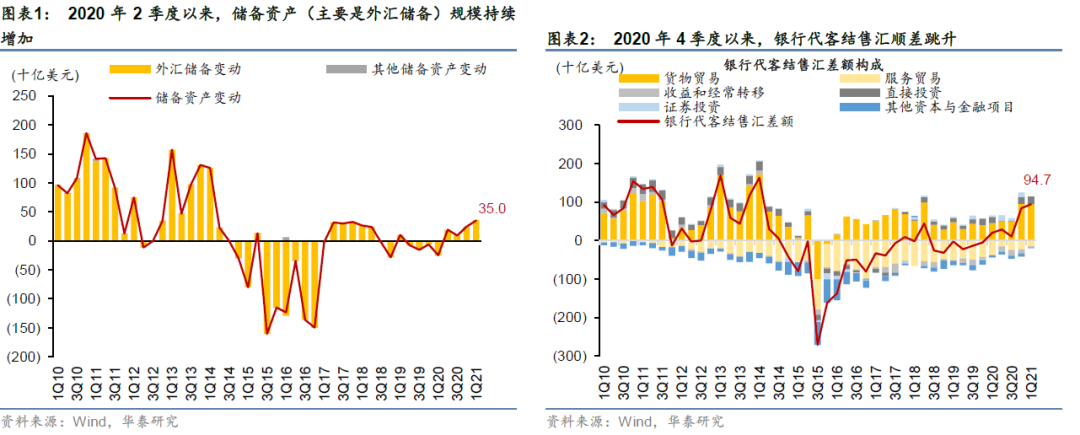

近期公布的国际收支数据显示,2020年2季度以来储备资产持续上升。国家外汇管理局近期公布了2020年全年国际收支账户(Balance of Payment, BOP)终值和2021年1季度初值。数据显示,2020年全年储备资产上升280亿美元,其中2季度以来持续上升,4季度单季增加246亿美元,而2021年1季度增幅进一步扩大至350亿美元(图表1)。

2020年4季度以来,金融机构结售汇顺差明显扩大,但并未完全转化为储备资产,反映境内机构和个人持有的外币资产增加。受货物贸易相关的结售汇顺差扩大推动,2020年4季度银行代客结售汇顺差从3季度的107亿美元跳升至838亿美元,2021年1季度进一步走高至947亿美元,明显高于同期储备资产的增幅(图表2)。虽然商业银行外汇占款数据自2016年1月起停止发布,但考虑到央行基本退出直接外汇市场干预,银行代客结售汇顺差与储备资产变化之间的敞口可能对应商业银行外汇占款上升。因此,境内机构和个人持有外币资产的增幅可能明显高于储备资产的变化,显示近期境外资本加速流入中国。

二、 新冠疫情下的经常往来项目(current account)趋势——制造业及服务业相对效率损失较小

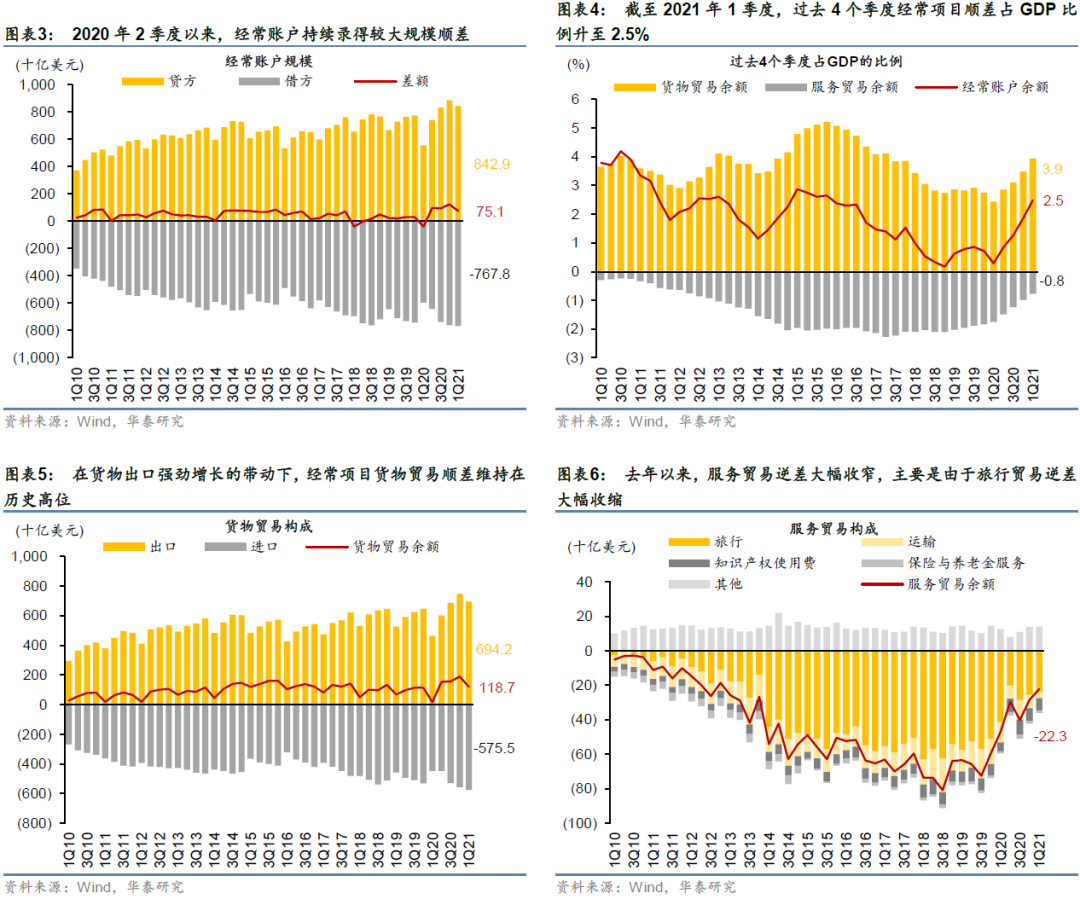

过去4个季度经常项目顺差高速扩张——去除季节性看,经常项目顺差占GDP比例从2020年2季度的0.8%上升至2021年1季度的2.5% (4个季度滚动比值)。除去年1季度短暂转负之外,去年2季度以来经常账户持续录得较大规模顺差(图表3)。2020年全年经常账户顺差合计2740亿美元,占GDP的1.9%,其中4季度单季高达1238亿美元。今年1季度经常账户顺差季节性回落至751亿美元,但仍远超疫情前水平。越过季节性因素来看,过去4个季度经常项目顺差占GDP的比例从2020年2季度的0.8%明显上升至2021年1季度的2.5%(图表4),主要受益于货物贸易顺差扩大、服务贸易逆差收窄的共同驱动。

经常项目货物贸易顺差占GDP的比例从2020年2季度的2.9%明显上升至2021年1季度的3.9%(4个季度滚动比值)。去年疫情爆发后,中国率先实现复工复产,带动货物出口快速恢复并超过疫情前水平,经常项目货物贸易顺差也从2020年1季度的171亿美元大幅跳升至2季度的1,535亿美元,之后保持在历史高位(图表5)。2020年2季度以来,中国货物出口持续超预期,除了抗疫物资出口拉动之外,国内产业链的完整性和稳定性也大幅推升中国占全球出口的份额。换句话说,疫情期间中国制造业相对效率损失更小,进一步推升了中国制造业的相对竞争力。

去年以来服务贸易逆差大幅收窄,占GDP的比例从2020年2季度的1.5%缩减至2021年1季度的0.8%(4个季度滚动比值),主要是由于占比超过八成的旅行贸易逆差大幅收缩。疫情冲击下,全球跨境人员流动近乎停滞,导致居民境外旅行支出大幅下滑,由此2020年全年旅行贸易逆差大幅缩窄至1163亿美元,较2019年(2188亿美元)几乎腰斩(图表6)。值得一提的是,境外旅行支出之外,海外医疗和留学支出也记在旅行服务进口项下,2020年这部分支出也明显下降。虽然服务贸易逆差收窄有一次性因素,但在疫情“半常态化”的状态下,由于国家治理更为高效带来的服务业效率提升也可能是“半永久性”的。

三、资本项下FDI及证券投资净流入增加,显示人民币资产相对吸引力上升

FDI流入规模2020年逆势增长,2021年1季度创2014年以来的季度新高。疫情冲击下,中国经济在主要经济体中一枝独秀、录得正增长。同时,中国不断精简外商投资准入负面清单,继续扩大开放,对外资的吸引力持续上升。在全球FDI规模大幅下降的背景下,2020年全年中国吸引FDI规模同比增长13.5%至2125亿美元,其中4季度同比增速达31.9%。2021年1季度FDI流入规模进一步攀升至931亿美元,录得2014年以来的单季最高水平(图表7)。

2020年外资主动增持境内股权资产。在无指数纳入带来被动资金的情况下,2020年全年外资主动增持641亿美元的境内股权资产,其中4季度增幅达437亿美元(图表8)。中国抗疫期间推出的刺激政策规模相对欧美更为克制,未来几年实体经济和金融资产的边际投资回报率相对更高。更重要的是,近年来中国非金融企业的生产效率和投资回报率有明显改善,推升人民币资产的相对长期配置价值。

中外利差高企下,2020年外资加速增持境内债券资产。2020年全年境外机构共购买1905亿美元的境内债券资产,规模创历年之最,同比增速达85.9%。在全球真实利率转负的背景下,提供较高正回报的人民币债券受到全球投资的追捧。

四、结售汇顺差与“其他对外投资”扩大之谜——干预还是其他?

去年4季度以来,银行代客结售汇顺差加速跳升,而央行外汇储备的增幅较小,且“其他对外投资”规模明显扩大,引发关于央行通过国有银行进行间接外汇干预的猜测。在货物贸易顺差扩大、服务贸易逆差收窄的共同带动下,2020年银行代客结售汇余额从2019年432亿美元的逆差转为1442亿美元的顺差(占GDP的1.0%),其中4季度加速跳升至838亿美元,2021年1季度进一步达到947亿美元(图表2)。相比之下,央行外汇储备的增幅较小,但“其他对外投资”规模明显扩大,尤其是银行境外贷款和贸易融资增加较多(图表9)。由此,部分人士质疑央行通过国有银行间接干预外汇市场来抑制人民币升值幅度。

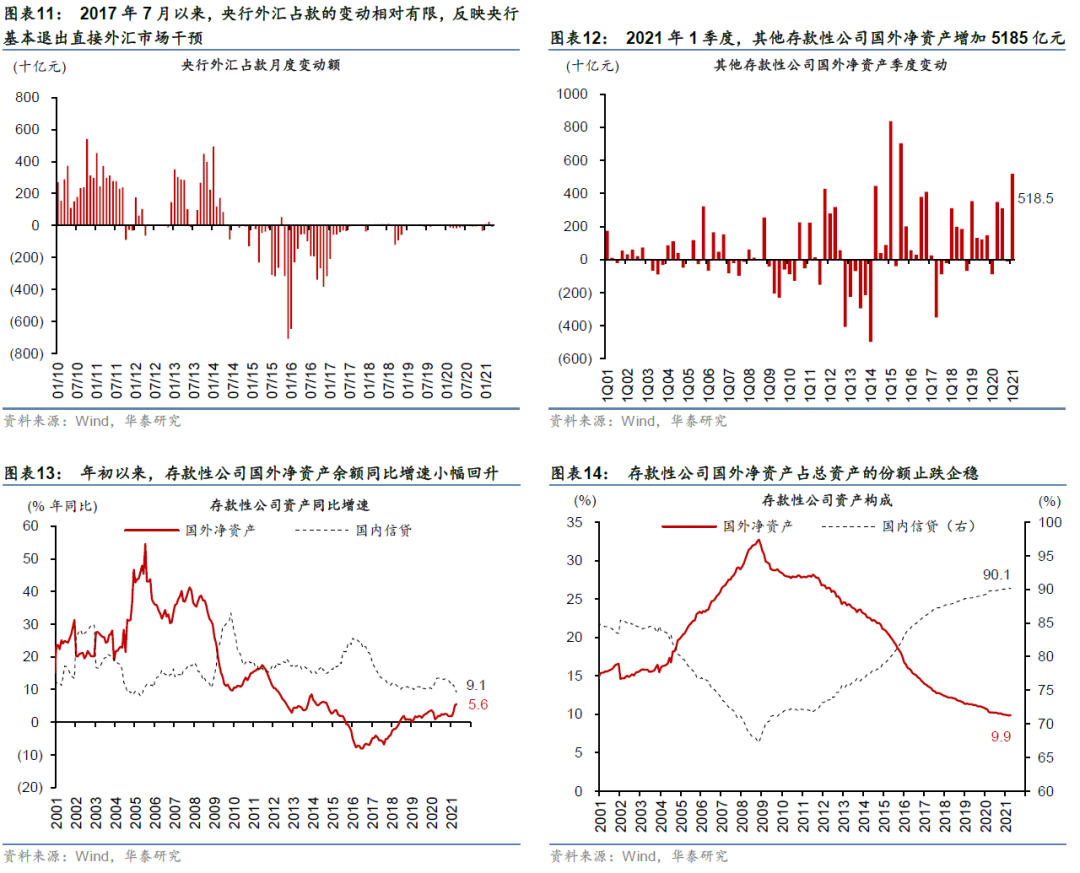

我们分析,银行代客结售汇顺差与储备资产变化之间的敞口可能是商业银行持有外汇、并直接进行再投资的结果。虽然商业银行外汇占款数据自2016年1月起停止发布,但我们分析,银行代客结售汇顺差与储备资产变化之间的敞口可能是以下两个因素共同作用的结果:1)央行退出直接外汇市场干预;以及2)商业银行结汇后运用外汇资产进行再投资。2020年4季度,随着人民币兑美元升值预期升温,银行代客结售汇顺差明显扩大(图表10),这将直接推升商业银行外汇占款。2017年7月以来,随着央行基本退出直接外汇市场干预(图表11),商业银行无法与央行进行结汇,转而运用结汇带来的外汇资产进行再投资、形成对外“其他投资”。2021年1季度其他存款性公司国外净资产增加5185亿元,可能反映商业银行运用外汇资产进行再投资的结果(图表12)。年初至今,存款性公司国外净资产余额同比增速小幅回升,国外净资产占总资产的份额止跌企稳(图表13和14)。

五、再谈人民币升值的“效率逻辑”

虽然今年以来中美利差有所收窄,但我们维持人民币真实汇率稳步升值的中长期观点,因为国内总体综合效率的提升将进一步吸附长期资金配置人民币资产及在国内投资、消费。如我们在2020年11月23日发布的《人民币升值周期背后的效率逻辑》中所分析的,随着供给侧改革推升国企生产效率、以及制造业整体的创新升级,2017年以来中国制造业的总体效率实现了大幅提升。更重要的是,得益于中国快速的数字化转型,服务业生产效率的迅猛提升已成为中国的一大比较优势。具体看,

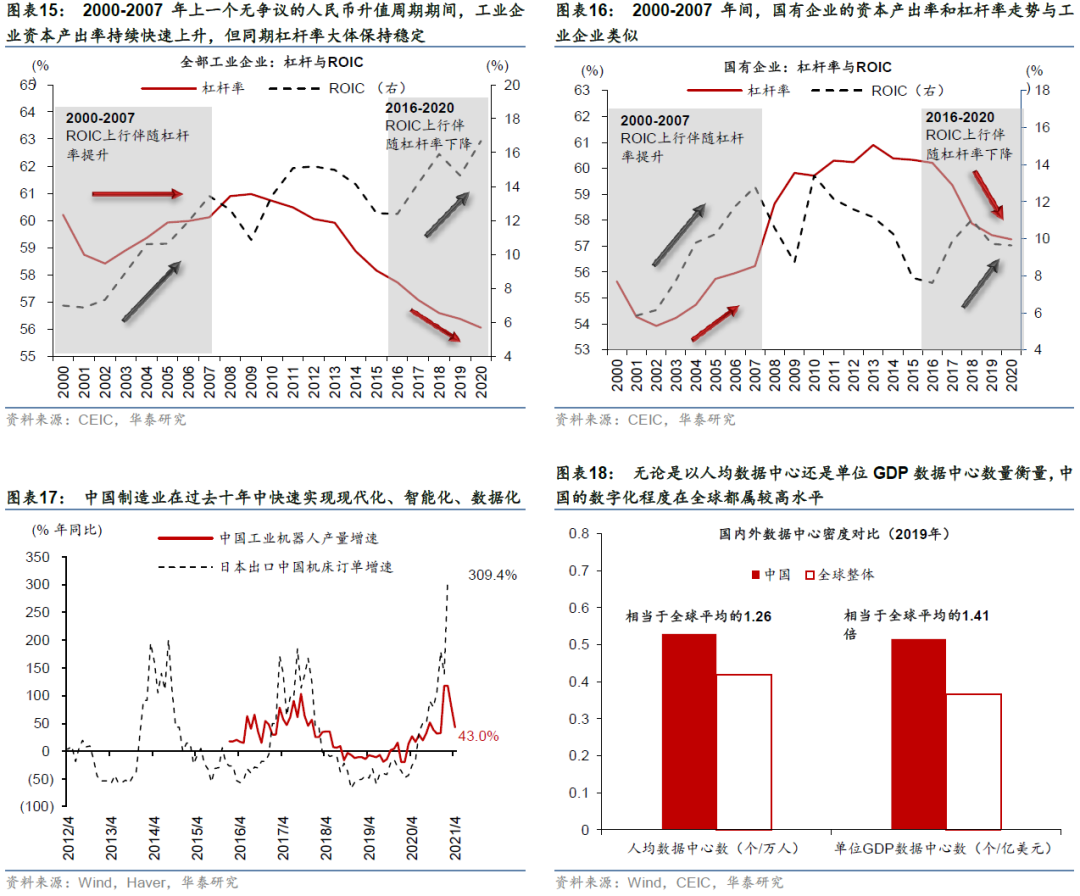

1)自2017年以来,我国传统意义上的可贸易部门、即制造业的总体效率实现了大幅提升。而2018年开始的中美贸易摩擦导致中国贸易条件恶化,推迟了汇率走强的时点。2016年开始的中国制造业盈利上升周期伴随着生产效率和投资回报率的提高,这与2009-2012年债务扩张驱动的产能周期有很大不同。在2009-12债务高速膨胀后,制造业不可避免地经历了2013-2016年的通缩和去产能周期。2017年来,中国制造业的ROIC提升,而杠杆率反而下降——这样的反差在一些国企主导的资本密集型行业中尤为明显(图表15和16)。2017年来,中国整个工业部门的效率得以全面提高,重拾利润增长,很大程度上得益于国企工业部门供给侧改革后不再形成对总体效率的过大“拖累”。

同时,非国企的生产效率也有所提升,特别是受技术创新和数字化浪潮推动的成长性行业。当低效的国企有意识“瘦身”的同时,行业壁垒更高、投资回报亦更为可观的“高增长行业”仍迅速发展,如制药、计算机和通信设备、清洁能源、文化娱乐、电子机械等。此外,家电和汽车等消费主导行业的增速也快于国企主导的传统重工业行业。一般而言,制造业自动化周期通常与通信基础设施升级的周期一致,因为数字化的发展将驱动制造业进行更快升级。2010年以来,中国已经历两次自动化浪潮,得益于数据化进程和传输能力的提升,制造业在过去十年中快速实现现代化、智能化(图表17和18)。目前电信基础设施向5G时代再次升级,第三次自动化浪潮正拉开大幕。往前看,中国制造业升级优势将更加明显。

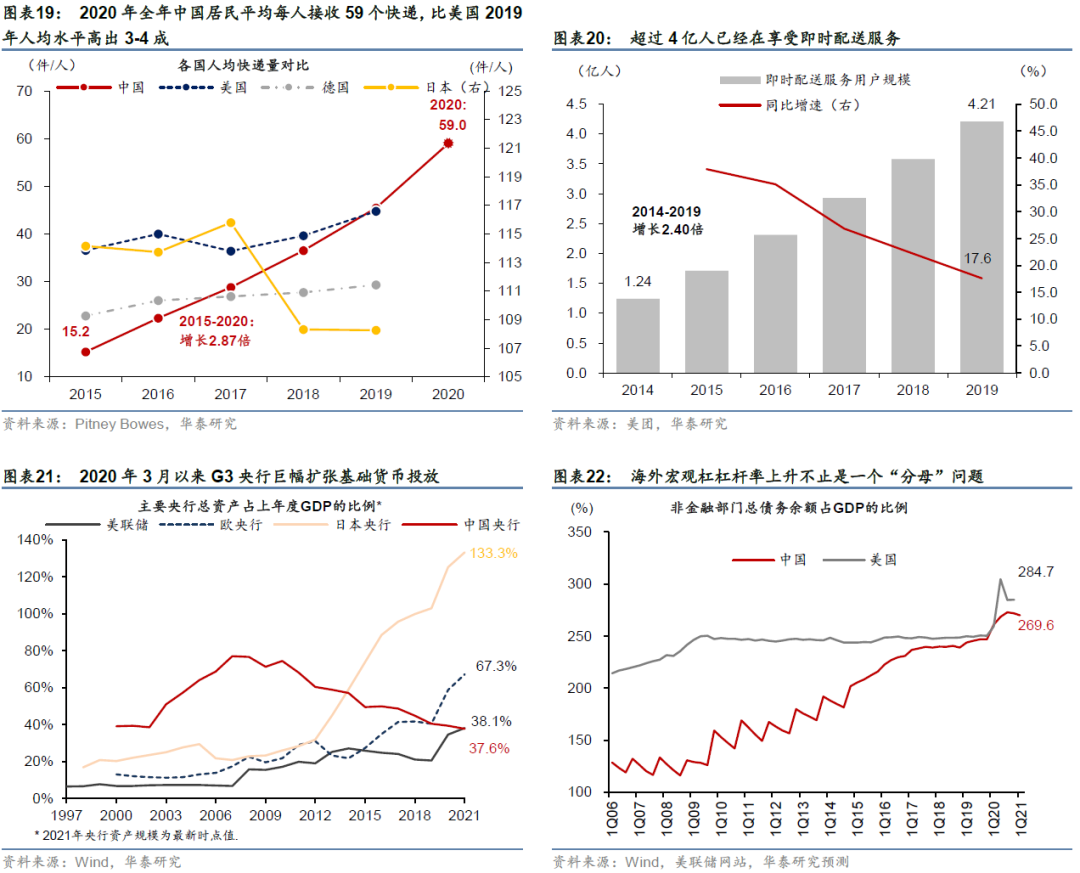

2)知识经济时代,部分服务业已经在本质上成为“可贸易部门”。近年来中国服务业效率提升更为迅猛。服务业效率的突飞猛进得益于一些中国特有条件的“化学反应”——物流和通信成本的急速下降、庞大且快速迭代的消费市场、创新导向的产业政策等。同时,人力资本的持续提升成为推动知识经济时代服务业升级的必要条件。事实上,中国物流业和许多其他服务业的发展已大幅领先于中国目前的发展阶段和居民收入水平。例如,2008-20年间,国内居民人均快递量增长了5倍以上。2020年全年国内居民平均每人接收59个快递,比美国2019年人均水平高出3-4成(图表19)。“分工即效率”——服务业生产效率的提升正以前所未有的速度推动国内专业化分工,从而进一步推动总效率的提升。例如,即时配送服务(如外卖、跑腿等)用户规模从2014年的1.24亿人扩大了2.4倍,至2019年的4.21亿人(图表20)。

虽然随着全球重启,经常项目货物贸易顺差可能有所缩减、服务贸易逆差可能有所反弹,但过去4-5个季度中国抗疫过程中无论是实体经济还是金融资产边际投资回报率的相对竞争力明显提升、可能在中期继续支持人民币真实汇率升值。虽然从短期的经济数据和金融市场表现上看,美欧的大规模政策刺激政策卓有成效,但大规模刺激带来的金融系统高杠杆和实体经济低效投资的一系列后遗症可能需数年时间才能化解。2020年至今,美联储资产负债表规模扩大89.2%,欧央行扩表62.3%,日央行扩表25.4%,而中国央行仅扩表3.0%(图表21)。与中国“四万亿”刺激政策的“后遗症”类似,美欧2020年以来快速膨胀的公共和私人部门债务意味着未来金融资产边际投资回报率或将快速下降,程度可能更甚于金融危机后的中国。本质上,“杠杆率”的定义是总负债与GDP之比,即单位金融负债带来增加值数额的倒数。同时,金融负债与金融资产的走势大体相当。因此,杠杆率上升的硬币另一面就是金融资产的平均回报率下降。在作为分母的GDP下降与(作为分子的)总债务飙升共同作用下,2020年美国非金融部门宏观杠杆率跳升34.6个百分点(图表22)。相比之下,2020年中国非金融部门表观杠杆率的上升主要是一个“分母”问题、而不是“分子”问题。随着经济增速反弹,2021年中国非金融部门宏观杠杆率有望快速回落。

鉴于中国在抗疫刺激政策方面更为克制,国内通胀压力可能不及海外,人民币真实汇率升值或将主要体现为名义汇率升值。理论上,人民币实际汇率升值周期,可能由名义汇率升值完成,也可能体现为(较有稀缺性)的国内商品或金融资产的价格上升。由于抗疫期间中国政策宽松力度有限,短期内“外需强于内需”的格局可能持续。在内需平稳的背景下,国内通胀压力可能不及海外。因此,人民币真实汇率升值可能主要由名义汇率升值完成。

六、人民币国际化加快

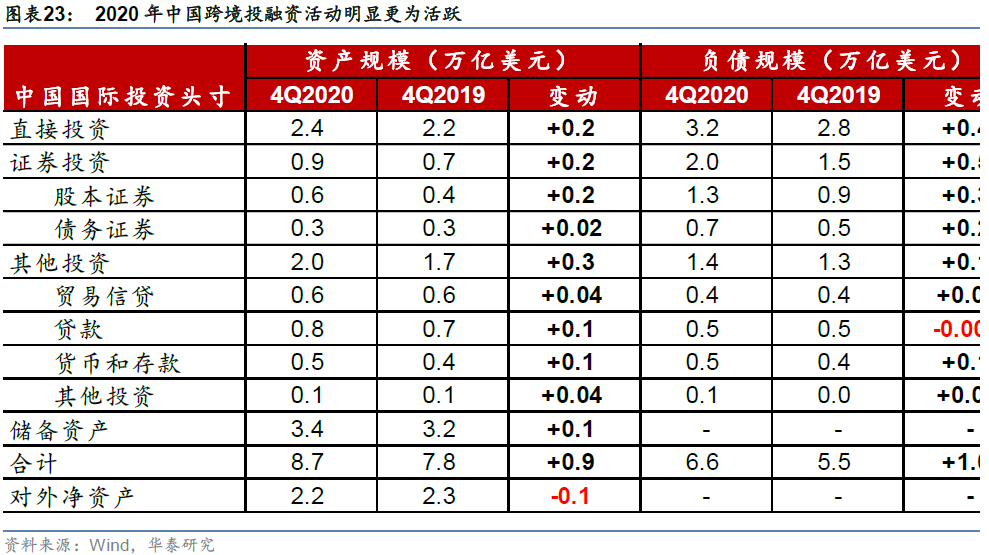

随着人民币资产的相对吸引力提升、以及居民境外资产配置需求上升,中国跨境投融资活动更趋活跃。中国国际投资头寸数据显示,疫情扰动下,2020年中国对外资产、对外负债及各分项规模均逆势扩张,反映跨境投融资活动明显增加(图表23)。综合来看,对外负债的增幅小幅高于对外资产,印证了在中国经济相对效率和边际投资回报率提升下、人民币资产更受全球资金的青睐。

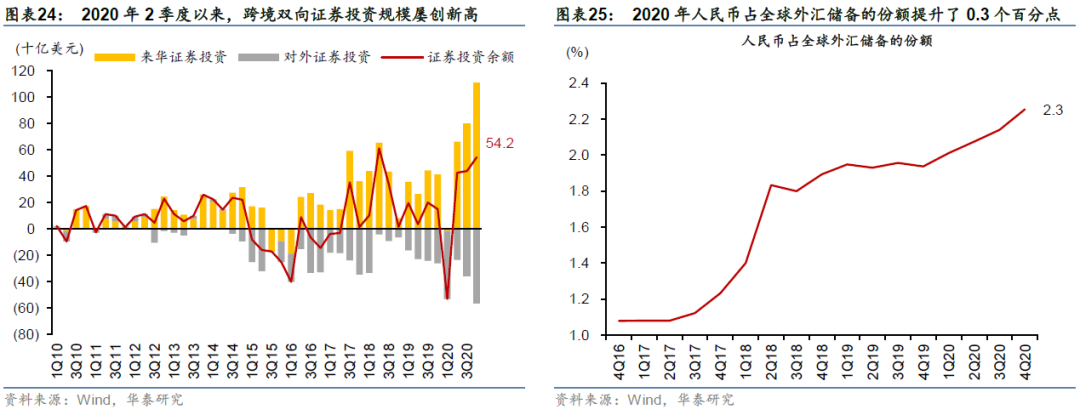

在金融市场开放程度不断提升下,双向证券投资明显扩大。2020年2季度以来,跨境双向证券投资规模屡创新高(图表24)。鉴于外资持有国内股权和债券的比例仍然偏低,随着国内资本市场更加透明和高效,以及国内金融投资工具品类更为完善,来华证券投资规模有望继续攀升。另一方面,随着居民资产配置从房产转向金融资产,增持境外证券的需求或将同步上升。

稳健的基本面支撑人民币在全球储备货币中的占比上升。2020年,人民币占全球外汇储备的份额提升了0.3个百分点至2.3%,打破了2018-19年徘徊不前的格局(图表25)。中期内,随着人民币真实汇率稳步升值,我们预计人民币占全球外汇储备的比例有望进一步走高。

风险提示

美元超预期走强。如果全球疫情反复,避险情绪可能推升美元超预期走强。此外,如果美欧之间经济增长差或利差再度走阔,美元也可能进一步走强。在美元升值的背景下,人民币汇率走势可能低于我们的预期。

中美经贸摩擦再度升温。如果中美经贸关系再度紧张,人民币汇率可能会面临一定的贬值压力。

(文章来源:华泰证券研究所)

相关文章

猜你喜欢

今日头条

图文推荐