PVC:供应端支撑仍存 预计短期难有改变

来源:中宇资讯 2021-06-04 14:17:27

PVC自4月中下旬开始华东、华南市场现货逐渐出现紧张的情况,直至目前现货偏紧情况仍在延续,其中华南市场体现更为明显,现货及在途货源均较少。预计短期内PVC供应紧张的情况难有较大改变。

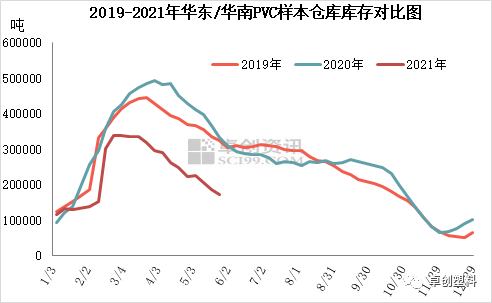

社会库存持续去化,交易货源紧缺

目前社会库存整体继续去化,近期华东库存去化依然较快,华南库存去化进程随珠三角地区的限电而有所放缓,华南样本仓库库存在本周小幅增加。但目前华南地区各贸易商现货相对紧张,在途货源亦不多,整体现货及准现货成交压力不大,中远期预售成交相对清淡,下游终端企业对中远期预售接受程度较低。

PVC生产企业检修仍在进行,大厂保持预售

单位:万吨

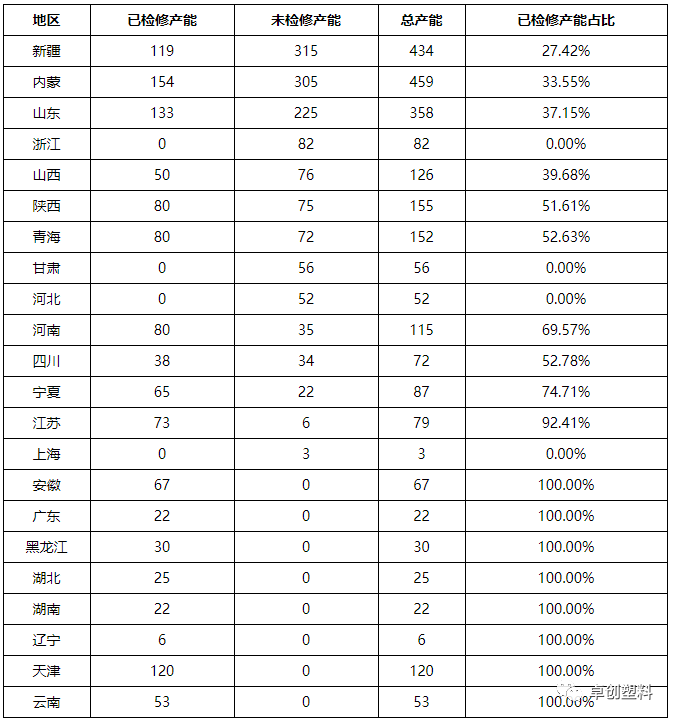

PVC生产企业整体没有库存压力,多数接单情况相对稳定,大厂多数保持预售。现阶段PVC生产企业集中检修尚未结束,截至5月底国内已有38家企业完成或者正在检修,涉及产能1222万吨,占总产能的47%。其中电石法企业已有46%的产能完成检修,乙烯法已有53%的产能完成检修。虽已有近半产能完成了春检计划,但新疆、内蒙、山东三大主产区的检修产能占比仅为27.42%、33.55%和37.15%,进度明显慢于国内均值,未来6-7月PVC生产企业检修计划暂时不多,但主产区检修空间较大,生产企业检修或仍保持较为集中的状态。

目前来看,多数PVC生产企业仍保持一定的预售,其中部分大厂保持10天产量的预售量,整体上游暂无明显库存压力,多数生产企业销售压力亦不明显。

上游电石方面,预计后续6-7月份因PVC厂家的恢复生产以及西北地区的不定期限电影响,供应或将继续保持相对偏紧的状态。上游电石供应的常态化偏紧也将对PVC供应端形成一定的支撑。

总的来看,国内PVC供应方面仍有一定支撑,短期内供应相对紧张的情况还将有所延续。值得注意的是,需求方面,外盘转弱,出口订单较前期大幅减少。虽华东地区下游企业开工多数仍然保持偏高水平,但广东地区自5月中旬开始出台限电政策使部分下游终端企业开工受到限制,部分下游企业仅保持周内开四停三的生产状态,部分PVC制品订单交付有所延后,终端企业采购PVC周期随之拉长,整体下游需求存在转弱预期。另外,宏观层面气氛持续偏弱,目前大宗商品市场存在偏空预期,仍需持续关注下游开工情况及宏观动态。

(文章来源:中宇资讯)

相关文章

今日头条

图文推荐

精彩文章