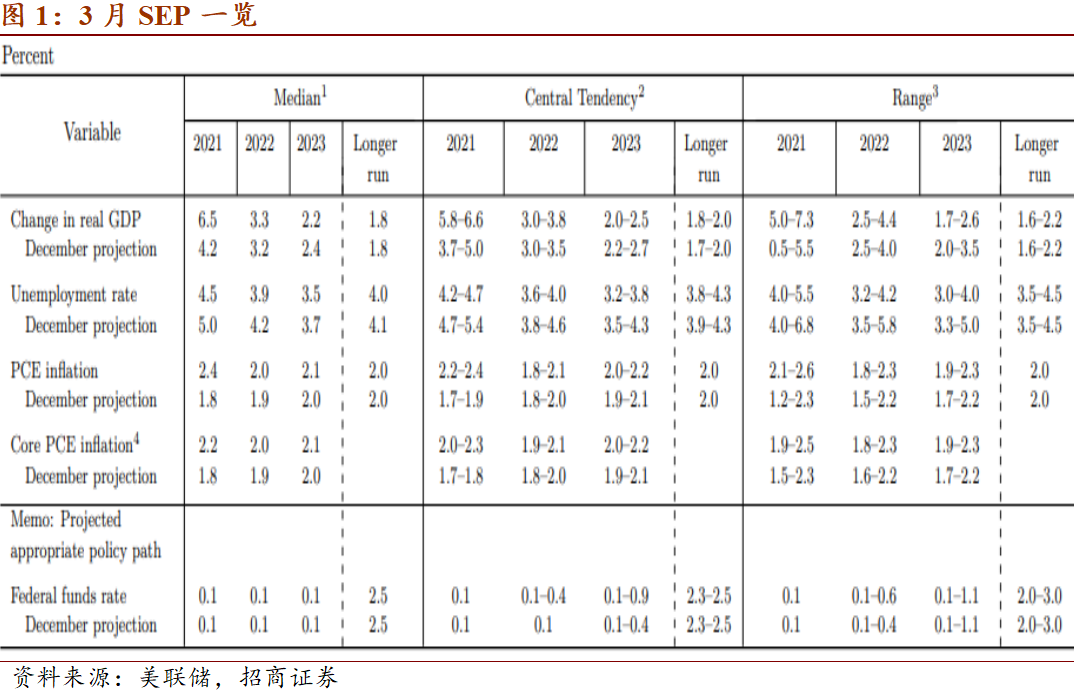

PVC 景气周期来临

来源:永安期货313人参与讨论 2021-03-18 15:16:44

目前,无论是PVC自身还是上游电石均处于供应相对紧张状态。展望2022年和2023年,由于PVC行业自身的高耗能属性和氯的处理问题,预计投产装置不多。PVC行业可能进入长达3—4年的强势周期。

电石市场继续向好

电石属于高耗能产业,电石炉的规格一般为12500KVA、27500KVA、30000KVA、40000KVA.30000KVA以下的电石炉为国家限制型企业。内蒙古出台的最新政策为:30000KVA以下矿热炉,原则上2022年年底前全部退出;符合条件的可以按1.25∶1实施产能减量置换。据笔者统计,全国电石行业30000KVA以下产能298.5万吨,占比8.64%。内蒙古地区30000KVA以下的炉子涉及产能80万吨,占内蒙古地区总产能的6.75%。

目前,电石利润涨至历史高位,电石供不应求,电石炉开工率本应维持高位,但由于政策影响,开工率不升反降。下游PVC行业也因利润丰厚开工率处在高位,对电石的需求旺盛。展望后市,电石投产计划可能因为“碳中和”而推迟,目前相对确定的只有今年下半年双欣的52.5万吨装置预计投产。笔者认为未来PVC产能置换会更多,不会带来新的供应增量。预计电石行业在接下来的几年将处于景气周期,PVC价格会保持高位。

全球PVC新增供应少

PVC属于高耗能产业,国内分为沿海的乙烯法装置和内地的电石法装置。PVC投产高峰在2013—2014年,产能增速较高,导致2014—2015年产能过剩,行业亏损,整体开工率降到60%。当前,PVC产能从过剩周期走向景气周期,上游开工率位于历史高位的90%附近。

预计2021年国内PVC投产较少,年度供应增速只有5%左右,供应紧张难以缓解。因为春节期间需求停滞,目前PVC出现季节性累库,库存水平同比处于中性。预计在上半年需求恢复去库存后,下半年PVC库存将长期维持低位。

从2021年起内蒙古不再审批焦炭(兰炭)、电石、聚氯乙烯(PVC)等新增产能项目,确有必要建设的,须在区内实施产能和能耗减量置换。我们预计除了已经规划审批的产能,不会再有新的电石法PVC产能投产。

另一方面,从2015年开始海外PVC产能增速下降,平均增速只有2%不到,2020年外盘进入供应紧平衡局面。叠加2020年四季度美国飓风和2021年1月的寒潮影响,海外PVC价格升至历史高位。相对海外的PVC价格,国内PVC相对低估,出口利润为1500元/吨。国内企业从2020年11月开始接收大量的出口订单,PVC从一个需要进口的品种,转变为一个净出口品种。预计2021年一季度还有订单出口,这加剧了国内PVC供应紧张局面。

在此情形下,PVC价格易涨难跌。当下的主要矛盾为高价PVC与下游利润之间的矛盾。下游制品普遍提价较慢,若高价PVC不能顺利传导至下游,则势必会影响下游的开工和订单。倘若下游制品能正常提价,则PVC价格或继续维持上涨趋势。

(文章来源:永安期货)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章