宏观经济与大类资产研究系列——宏观经济月报

来源:杭州工商信托 2021-06-23 15:22:09

5月以来,全球疫情防控和经济复苏整体向好,但分化现象仍然明显。国内本轮疫后经济修复进入尾声,经济延续复苏但趋势放缓,经济增速开始向长期增长率收敛。预计下一阶段经济政策的重心将继续坚持“不急转弯”的总基调,在总量政策上相机抉择,根据经济复苏的阶段性变化有序回归常态,使经济在恢复中达到更高水平的均衡。

需求侧:外需回落较为明显,内需修复动能偏弱。5月固定资产累积同比增速15.4%,两年平均增长4.2%。分项来看,地产投资边际回落,基建投资依旧低迷,制造业投资延续回升。5月社消零售总额同比增长12.4%,两年平均增长4.5%,增速略有上升,但仍偏缓慢。5月出口额两年平均增速11.07%,出口维持韧性但增速边际回落;进口额两年平均增速12.43%,延续强势表现。前瞻来看,我们预计下半年出口或将承压;投资三大项或继续分化,制造业的持续改善仍可期待;消费将持续改善,但修复进程或将趋向长期。

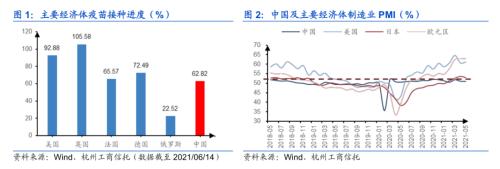

供给侧:生产节奏有所放缓,外需下滑或是主因。5月工业增加值同比增长8.8%,两年平均增长6.6%,低于4月0.2个百分点,出口增速回落与上游价格高企是拖累。5月官方制造业PMI为51%,环比回落0.1%,扩张力度持续减弱。非制造业PMI为55.2%,环比提升0.3%,受益于建筑业景气回升及服务业韧性延续。预计PMI有望继续维持在扩张区间,但通胀与就业尚存隐忧。

通胀:CPI温和上行,PPI再创新高。5月CPI同比上涨1.3%,核心CPI同比上涨0.9%,均较上月有所扩张。5月CPI温和上行是猪肉下行拖累和交通通信价格走高拉动博弈的结果,预计CPI将温和上涨并逐渐趋稳。5月PPI同比上涨9%,主要是受大宗商品价格居高不下及翘尾因素达年内高点两个影响因素共同推高。预计PPI短期内或仍将保持高值,下半年随着翘尾因素回落和国内外供求矛盾的边际改善,PPI或将震荡走低。

信用货币:社融信贷走势分化,货币政策仍将趋稳。5月新增社会融资规模1.92万亿,同比减少1.27万亿,降幅主要体现在企业债券和政府债券。5月居民及企业户的短期融资回落较多,但中长期贷款依然稳中有升,信贷结构持续优化5月M2同比增长8.3%,增速回升0.2个百分点,反映货币政策的常态化趋势。5月央行在公开市场上的投放延续平稳,资金价格中枢和波动率继续维持低位。短期内货币政策尚不具备快速转弯的宏观条件,预计央行仍将谨慎使用总量收紧的政策工具,更多地通过结构性政策工具引导和调整信用投向。

经济政策:下一阶段经济政策将继续坚持“不急转弯”的总基调,政策重心将从稳增长向调结构倾斜,更加强调利用结构化政策进行定向调控。对于“碳达峰、碳中和”工作的推进,短期内将更多考虑避免其对经济产生过大的负向冲击;另一方面,对于制造业投资、消费等内需端的调控,将提升至更为重要的位置。从而引导经济运行在合理区间,使经济在恢复中达到更高水平的均衡。

风险提示:疫情改善不及预期,通胀上涨超预期,经济政策过快转向。

一、宏观经济运行概述5月以来,全球疫情防控和经济复苏整体向好,但分化现象仍然明显。欧美发达经济体疫苗接种加速,防疫措施逐步放宽,经济迎来复苏高峰期,拉美、东南亚等新兴经济体疫情反复,经济复苏严重滞后。疫苗的供给限制和接种的不平衡给全球经济复苏进程带来了极大挑战,全球经济供需失衡的状况仍在持续,供应链的结构性缺口导致通胀压力持续高涨。5月美国CPI同比上涨5%,其中核心CPI上涨3.8%;欧元区CPI同比上涨2%,均创近期新高。前瞻来看,疫情仍是影响下半年全球经济复苏进程的关键因素,大宗商品价格上行带来的全球通胀与美联储货币政策正常化进程的节奏也值得重点关注。

从国内情况来看,5月宏观数据进一步验证了本轮疫后经济修复进入尾声的判断,经济延续改善,但增长趋势放缓,结构性问题较为突出,经济增速开始向长期增长率收敛。长期来看,经济运行保持稳定,经济结构延续切换,新兴动能培育壮大,企业效益继续改善,发展韧劲持续显现,继续呈现稳中加固、稳中向好态势。但短期内经济增速将向下收敛,工业生产、出口、地产投资动能边际放缓,消费与制造业投资延续缓慢回升,经济恢复均衡性有所改善,但内生动能的恢复仍然偏慢,增长动能切换过程中的需求阶段性不足仍是短期内宏观经济的重要关注点。

政策层面,“十四五”规划明确经济中长期目标和改革方向,经济政策将在产业升级转型、收入均衡增长、应对人口老龄化、碳达峰与碳中和、资本市场改革等领域全方位发力,进一步推进经济高质量发展。短期来看,考虑到现阶段疫情风险犹存,国际经济环境也存在较大不确定性,国内经济恢复不均衡、基础不稳固,经济政策正常化的步调相对缓和。下一阶段,政策的重心是利用好稳增长压力较小的空窗期,推动结构调整和改革,促成国内大循环为主体、国内国际双循环相互促进的新发展格局。一方面,政策将继续坚持“不急转弯”的总基调,在总量政策上相机抉择,根据经济复苏的阶段性变化有序回归常态,巩固“稳”的基础,积蓄“进”的力量。另一方面,经济政策的重心或进一步从稳增长向调结构倾斜,更加强调利用结构化政策进行定向调控,对消费、高端制造、绿色经济等内生增长领域进行有效调控,从而引导经济在恢复过程中达到更高水平的均衡。

作者介绍

应汇康,经济学博士,毕业于英国布里斯托大学,复旦大学经济学博士后,现为杭州工商信托战略规划与研究发展部总经理助理。曾任职于中建投信托等机构,参与世界银行、英国政府国际发展部(DFID)资助的经济发展课题。

李立,经济学博士,毕业于上海财经大学,现为杭州工商信托战略规划与研究发展部研究员。

马超,毕业于中国人民大学经济学专业,曾任职于海航资本、渤海人寿,现为杭州工商信托战略规划与研究发展部研究员。

相关文章

猜你喜欢

今日头条

图文推荐