资金平稳跨月,宽信用压力渐增,4月债市震荡走弱

来源:Wind资讯 2022-04-30 14:22:40

//债市综述//

4月29日,现券期货终结多日颓势回暖,国债期货全线收涨,银行间主要利率债收益率普遍下行,中短券下行幅度较大;地产债向暖普遍上涨,“21阳城04”涨超26%,“21融创03”涨超10%;跨小长假隔夜回购利率反弹至近三周新高,定位仍在2%下方整体宽松。

交易员称,市场预期即将公布的PMI数据疲弱,此外政治局会议结束对于货币政策并未给出更多宽松信号。不过,年内基本面压力犹存,而政治局会议继续强调疫情“动态清零”方针不变,偏松的货币政策基调暂时难易改变,对债市仍有支撑,但仍要密切关注防控政策会不会出现微调。

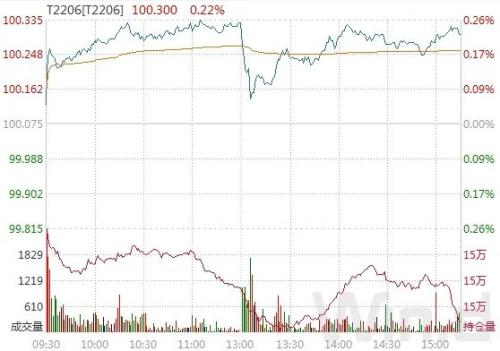

周五,国债期货全线收涨,10年期主力合约涨0.22%,5年期主力合约涨0.18%,2年期主力合约涨0.09%。全周来看,10年期主力合约本周涨0.22%,5年期主力合约涨0.11%,2年期主力合约持平。4月整体来看,国债期货偏弱势,三大主力合约当月分别下跌0.11%、0.11%、0.06%。

(图片来源:Wind金融终端)

A股方面,沪深三大股指早盘整理为主,午间重磅会议消息传来,指数午后拔地而起,上证指数顺利收复3000关口,宁德时代(行情300750,诊股)放量走升,助力创业板指收于日内高位;上证指数收涨2.41%,创业板指涨4.11%。本周,上证指数跌超1%,创业板指涨1%,本周表现分别为跌1.29%、涨0.98%,当月分别下跌6.3%、12.8%。

银行间主要利率债收益率普遍下行,中短券下行幅度较大。10年期国开活跃券220205收益率下行0.74bp,10年期国债活跃券220003收益率下行1bp;5年期国开活跃券220203收益率下行2bp,3年期国债活跃券220004收益率下行2bp。

全周来看,10年期国开活跃券220205收益率下行0.3bp,10年期国债活跃券220003收益率上行0.5bp。当月10年期国开及国债活跃券收益率分别上涨3.25bp、5.75bp。

华林证券(行情002945,诊股)分析称,周五国债期货高开高走,早盘10年国债活跃券下行1.5bp,午间政治局会议召开稳定市场信心,A股直拉T跳水现券跟随上行1bp,随后市场或交易周六PMI数据不及预期,现券继续TKN下行最终收于2.8375%。政治局会议明确指出疫情要防住、经济要稳住,防止各类黑天鹅、灰犀牛事件发生,财政和货币政策有望更积极,以及全面加强基础设施建设,节后债市或面临一波调整。

(图片来源:Wind金融终端)

信用债方面,地产债向暖普遍收涨。“21阳城04”涨超26%,“21融创03”涨超10%,“19世茂03”涨9%,“19融侨01”涨超8%,“20金科02”、“20世茂G3”、“19世茂G3”、“18富力08”和“21金科01”涨超7%,“19龙控01”涨超6%,“20时代05”、“20时代02”、“20中骏03”、“20时代07”、“21碧地03”涨超5%;“20龙控01”跌超31%,“19世茂01”跌超7%。

此外,“15青国投MTN002”涨超42%,“22娄底城发PPN001”、“20柳州投资MTN001”涨超4%;“PR津铁投”跌超6%,“20万达04”、“19潍坊02”跌超5%,“22惠民城建PPN001”跌超4%,“20万达01”跌超3%。

(图片来源:Wind金融终端)

公开市场方面,本周央行公开市场共有500亿元逆回购到期,本周央行公开市场累计进行了500亿元逆回购操作,因此本周央行公开市场资金投放规模完全对冲到期量。

因跨越“五一”小长假,周五银行间资金市场隔夜回购加权利率上行逾50bp至1.83%附近,创下约三周来新高,但仍在2%下方的定位,显示月末流动性整体宽松态势未改。长期资金价格方面,全国和主要股份制银行一年期同业存单的最新集中在2.36%左右,维持在近期低位水平,只是供求双方兴致都不算高,导致少有发行量的配合。

华东地区一银行交易员表示,与前几日相比,月末因素压制机构出钱热情,供给有所减少,但轧平头寸基本没有问题;价格方面,隔夜和七天期加权价格在1.8%和2%附近,算是月末时点较为宽松状态下的水平。

(图片来源:Wind金融终端)

华泰固收解读2022年4月政治局会议称,除了动态清零政策之外,经济目标并未下调,基建、消费后续存在发力的空间,房地产政策继续松动,平台经济政策风险降低,这些因素整体对债市中期走势偏不利。不过,短期来看,资金面宽松,PMI和信贷数据大概率偏弱,对债市仍有支撑。存款利率下调从负债成本和保险配置角度利好债市。

兴证固收表示,本次会议指向政策稳增长的意愿进一步提升,“宽货币+宽信用”持续,随着复工复产的推进,经济大概率呈现平稳回升的态势。对债市而言,短期内资金宽松可能支撑债市表现,后续需要关注复工复产的进度及央行操作的边际变化。短期内,资金宽松+基本面偏弱对债市仍有支撑,后续若疫情防控取得进一步成果,稳增长政策传导效率提高,银行间资金可能加速流向实体,资金利率大概率逐渐向政策利率收敛,市场可能逐渐回归稳增长和宽信用的主线。

//债市要闻 //

1、中央政治局重磅会议稳预期

据新华社,中共中央政治局会议要求,要加大宏观政策调节力度,扎实稳住经济,努力实现全年经济社会发展预期目标,保持经济运行在合理区间。要加快落实已经确定的政策,实施好退税减税降费等政策,用好各类货币政策工具。要抓紧谋划增量政策工具,加大相机调控力度,把握好目标导向下政策的提前量和冗余度。

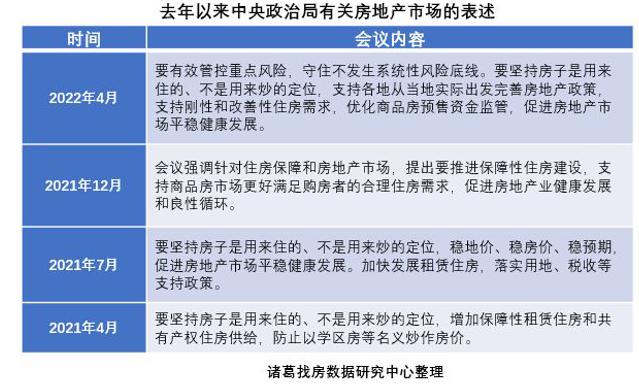

会议强调,要有效管控重点风险,守住不发生系统性风险底线。要坚持房子是用来住的、不是用来炒的定位,支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳健康发展。要及时回应市场关切,稳步推进股票发行注册制改革,积极引入长期投资者,保持资本市场平稳运行。

2、额度400亿!普惠养老专项再贷款试点来了,五省获纳入

央行、发改委决定开展普惠养老专项再贷款试点工作,引导金融机构向普惠养老机构提供优惠贷款,降低养老机构融资成本。普惠养老专项再贷款试点额度为400亿元,利率为1.75%,期限1年,可展期两次,按照金融机构发放符合要求的贷款本金等额提供资金支持。试点金融机构为国家开发银行、进出口银行、工商银行(行情601398,诊股)、农业银行(行情601288,诊股)、中国银行(行情601988,诊股)、建设银行(行情601939,诊股)、交通银行(行情601328,诊股)共7家全国性大型银行。试点地区为浙江、江苏、河南、河北、江西等五个省份。

央行指出,普惠养老专项再贷款采取“先贷后借”直达机制,按季发放。金融机构按市场化原则向符合条件的普惠养老机构发放优惠利率贷款,贷款利率与同期限档次贷款市场报价利率(LPR)大致持平。自2022年4月1日起,金融机构向普惠养老机构发放贷款后,于次季度第一个月向央行申请普惠养老专项再贷款资金,央行按贷款本金等额提供再贷款资金支持。

3、两部门明确全球系统重要性银行发行总损失吸收能力非资本债券有关事项

央行、银保监会发布通知,全球系统重要性银行发行总损失吸收能力非资本债券,由央行、银保监会依据金融债券发行管理规定和银行业监管规则进行监督管理。央行将总损失吸收能力非资本债券纳入对发行人金融债券的余额管理范畴。总损失吸收能力非资本债券的受偿顺序,劣后于《全球系统重要性银行总损失吸收能力管理办法》规定的除外负债,优先于各级别合格资本工具。

总损失吸收能力非资本债券应当含有减记或转股条款,当全球系统重要性银行进入处置阶段,二级资本工具全部减记或者转为普通股后,央行、银保监会可以强制要求总损失吸收能力非资本债券以全部或部分方式进行减记或转为普通股。

4、交易商协会:支持受疫情影响主体开展企业债券信息披露工作

中央结算公司和交易商协会:若受到疫情影响,年度报告加盖企业公章存在困难的,企业可先披露未盖章文件,同时由企业和主承销商出具说明,内容应包括无法签章的原因,年度报告是否已履行完内部流程,并承诺疫情解除后尽快披露签章齐备的年度报告。

5、恒丰银行、建设银行被交易商协会处分

交易商协会:因在山东胜通相关债券尽职调查过程中,未就涉及山东胜通第一大主营业务的异常情况保持合理怀疑并进行充分核查等,对恒丰银行予以警告,对建设银行予以通报批评。

6、九州证券:“17当代01”持有人会议审议通过展期兑付等议案

九州证券公告称,“17当代01”持有人会议未审议通过《关于宣布“17当代01”加速清偿的议案》、《关于授权受托管理人向发行人采取相关法律措施并由债券持有人承担全部费用的议案》;审议通过《关于要求发行人对“17当代01”追加担保,并出具书面承诺,对“17当代01”不逃废债、制定合理偿债计划并严格落实的议案》等议案。

7、惠誉:下调中梁控股长期外币发行人违约评级至“C”

惠誉报告称,将中梁控股集团有限公司的长期外币发行人违约评级和未偿美元优先票据的高级无抵押评级由“B-”下调至“C”,回收率评级为“RR4”。

8、穆迪:下调中南建设(行情000961,诊股)企业家族评级至“B3”,展望“负面”

穆迪公告称,将江苏中南建设集团股份有限公司的企业家族评级由“B2”下调至“B3”,同时将由海门中南投资发展(国际)有限公司发行债券的高级无抵押评级由“B3”下调至“Caa1”,该债券由中南建设提供跟担保。两家公司的评级展望维持“负面”。

9、中证鹏元:将和佳医疗主体信用等级由A下调至BBB+,展望维持负面

中证鹏元公告称,将和佳医疗主体信用等级由A下调至BBB+,评级展望维持负面,维持“19和佳S1”、“20和佳S1”债券信用等级均为AAA。

10、云南省建设投资控股集团:公司董事、高级管理人员涉嫌严重违纪违法被调查

云南省建设投资控股集团有限公司公告称,根据云南省纪委监委通报,公司党委委员、副总经理、董事李振雄涉嫌严重违纪违法,目前正接受纪律审查和监察调查。

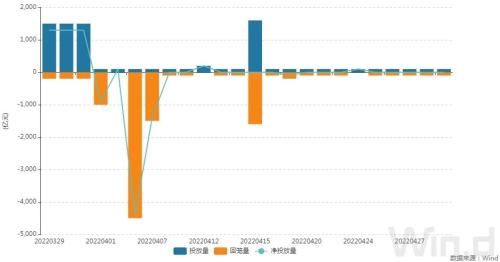

//资金市场 //

公开市场操作:

央行公告称,为维护银行体系流动性合理充裕,4月29日以利率招标方式开展100亿元7天期逆回购操作,中标利率2.10%。Wind数据显示,当日100亿元逆回购到期,因此当日完全对冲到期量。

本周央行公开市场共有500亿元逆回购到期,本周央行公开市场累计进行了500亿元逆回购操作,因此本周央行公开市场资金投放规模完全对冲到期量。

(图片来源:Wind金融终端)

资金面(CP):

因跨越“五一”小长假,周五银行间资金市场隔夜回购加权利率上行逾50bp至1.83%附近,创下约三周来新高,但仍在2%下方的定位,显示月末流动性整体宽松态势未改。长期资金价格方面,全国和主要股份制银行一年期同业存单的最新集中在2.36%左右,维持在近期低位水平,只是供求双方兴致都不算高,导致少有发行量的配合。

(图片来源:Wind金融终端)

//利率债市场 //

利率债成交走势(TBCN):

(图片来源:Wind金融终端)

最活跃利率债成交统计(BBQ):

(图片来源:Wind金融终端)

10年国债连续活跃行情(GZHY):

(图片来源:Wind金融终端)

10年国开连续活跃行情(GKHY):

(图片来源:Wind金融终端)

T2206日内走势(TF):

(图片来源:Wind金融终端)

//信用债市场 //

信用债成交基准统计(CBCN):

(图片来源:Wind金融终端)

信用债成交活跃统计(BBQ):

(图片来源:Wind金融终端)

信用债成交偏离监控(BBQ):

(图片来源:Wind金融终端)

//同业存单 //

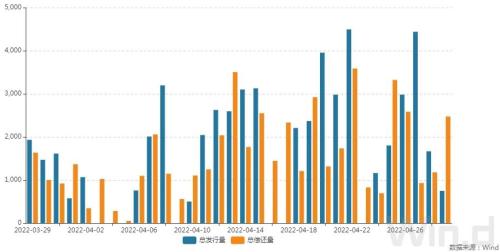

同业存单发行(NCD):

(图片来源:Wind金融终端)

同业存单成交(NCD):

(图片来源:Wind金融终端)

同业存单成交偏离监控:

(图片来源:Wind金融终端)

//债券发行 //

4月29日,债券市场共发行113只债券,总发行量747.13亿元,237只债券到期,42只债券提前兑付,7只债券回售,无债券赎回,总偿还量2473.83亿元,当日净融资额为-1726.70亿元。

(图片来源:Wind金融终端)

从发债类型看,4月29日,债券市场共发行地方政府债7只,央行票据1只,同业存单47只,金融债4只,企业债7只,公司债6只,中期票据3只,短期融资券16只,资产支持证券22只。

(图片来源:Wind金融终端)

建行-万得银行间债券发行指数(CCBM):

(图片来源:Wind金融终端)

//招标情况 //

1、进出口行三期固息增发债中标收益率均低于中债估值。据交易员透露,进出口行1年、2年、7年(剩余5.7年)期固息增发债中标收益率分别为1.9438%、2.382%、2.8998%,全场倍数分别为3.82、4.04、4.8,边际倍数分别为3.54、1.59、6.25。

//银行间债券市场交易结算日报 //

4月29日(周五),全国银行间债券市场结算总量为34,102.59亿元,较上日下降27.35%,交易结算总笔数为19,898笔。其中,质押式回购27,918.19亿元,买断式回购50.18亿元,现券交易5,720.97亿元,债券借贷413.25亿元。银行间债券市场回购利率整体下行,其中,7天回购利率下降12.4bp至1.895%。

(图片来源:Wind金融终端)

//债券重大事件 //

(图片来源:Wind金融终端)

//海外信用评级汇总//

(图片来源:Wind金融终端)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐