外汇季报:支撑减弱,平稳过渡

来源:一德菁英汇 2022-04-20 10:22:46

内容摘要

货币政策“以我为主”,深化金融双向开放,有必要也有空间增强人民币汇率弹性。 为遏制通胀飙升,美联储结束资产购买和加息的节奏成为市场重要波动因素。 跨境资金流动主导短期人民币汇率波动。

核心观点

伴随美联储收紧货币政策预期不断加强,2022年一季度美元呈现震荡上行,整体保持强势,非美货币纷纷承压,人民币表现独立坚韧。

展望二季度,由于新冠疫情尚未消除,各经济体的政策支持力度不断减小,俄乌地缘政治风险以及供应链瓶颈持续存在,美国及其盟友对俄罗斯实施多轮制裁,导致全球经济复苏势头显著放缓,金融压力倍增。本土疫情爆发中断国内经济修复步伐,使经济重新面临下行压力,稳增长成为国内宏观政策调控的主要目标。预计二季度外贸出口将维持平稳增长,但由于企业结汇需求或有所减弱,对人民币汇率的支撑作用将下滑。人民币国际化进程继续推进,外资流入因结构性因素保持强劲,人民币资产仍具吸引力。在外紧内松的货币政策分化格局下,短期中美利差持续收窄导致外资流出势必对人民币形成贬值压力,不过中长期看,人民币或保持平稳趋势,主要运行区间预测【6.34,6.48】。

报告正文

1. 一季度人民币汇率走势回顾

2022年一季度美元整体保持强势,伴随美联储收紧货币政策预期不断加强,美元指数呈现震荡上行,2月下旬俄乌爆发军事冲突以来,美元作为避险货币再获追捧。3月美联储正式宣布加息25个基点,拉开加息序幕,且主要与会美联储官员在随后的公开发表言论中言辞偏鹰,市场进而增强对5月议息会议大幅加息50个基点和缩表的预期,4月上旬美元指数连续收涨并突破百元大关,创2020年5月中旬以来最高水平。

在强势美元影响下,非美货币纷纷承压,其中日元因货币政策差异贬值最为明显,一季度日元兑美元贬值幅度达5.8%;欧元历经流通二十载在今年一季度最低兑美元为1.0804,疫情反复导致欧洲经济修复缓慢以及俄乌军事冲突是令欧元承压的主要因素。在非美货币中人民币表现相对坚挺,由于外贸的高景气使得经常性账户顺差扩大,结汇需求不断释放为人民币汇率提供有力支撑。2月底俄乌紧张局势升级,人民币还表现出部分避险属性,3月受证券市场外资阶段性流出影响,人民币回落调整,运行中枢有所上移。不过在随后的金稳会及时稳住了市场情绪,避免了流动性冲击导致的恐慌性抛售进一步扩大,人民币走势维稳。近来美元兑人民币即期询价成交量逐步收窄,成交清淡显示在当前汇价水平基础上企业结售汇意愿均不强烈,情绪偏谨慎。经统计,一季度银行间即期外汇市场58个交易日中,人民币兑美元汇率中间价有32个交易日升值,26个交易日贬值;日均波幅约为114个基点,较2021年全年扩大11个基点。

2. 二季度影响汇市因素分析

1.1 经济面临下行压力,稳增长仍为调控主要目标

2月下旬以来,我国多地多点发生本土聚集性疫情,主要为奥密克戎变异株。据国家卫健委提供的数据显示,3月1日至4月11日,31个省(自治区、直辖市)和新疆生产建设兵团累计报告本土感染者325303例,波及30个省(区、市)。其中河北、江苏、安徽、广东、福建、浙江、山东等省疫情总体可控,吉林省疫情总体呈下降趋势,但上海市连续8天报告新增感染者数超过1万例,疫情处于快速上升期,社区传播尚没有得到有效遏制,且外溢多省多市。经过我国两年多的防控实践证明,坚持“动态清零”符合中国实际,而且是现阶段我国及时控制新冠肺炎疫情的最佳选择。当然,新一轮疫情的爆发中断了国内经济修复的进程,经济重新面临下行压力。不过在当局确保5.5%的经济增长目标实现的前提下,稳增长仍是国内经济政策调控的主要目标。在3月29日召开的国务院常务会议要求“把稳增长放在更加突出的位置”“稳定经济的政策早出快出,不出不利于稳定市场预期的措施”,继续释放稳增长是当前宏观政策的主基调。展望二季度,央行秉承“以我为主”的货币政策,深化汇率市场化改革,增强人民币汇率弹性,因此在经济基本面未发生明显改变的情况下,人民币汇率表现或依旧坚韧,但本土疫情中断经济修复进程,经济面临被动下行压力,且在外紧内松的货币政策分化影响下,美元流动性收紧所产生的溢出效应势必令人民币汇率承压,整体来看,我们相信在当前汇价水平基础上人民币可以接受一定幅度的贬值。

1.2 结汇动能减弱,对人民币支撑作用降低

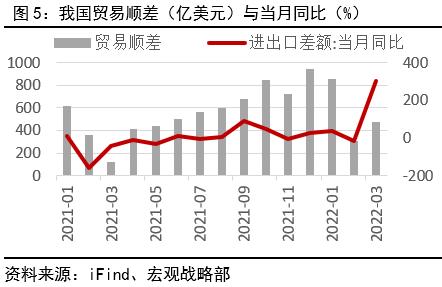

3月,我国以美元计价的出口同比增长14.7%,较2月上涨8.5个百分点,贸易顺差473.8亿美元,同比增长302%。2022年一季度国内出口(以美元计)累计同比增长15.8%,与去年全年16%的复合增长大体持平,显示开年以来国内出口同比维持较强增长,其中,外需对出口的拉动作用依旧明显。尽管随着2021年下半年美国财政刺激政策的退出,美国消费增长持续回落,但相对于其国内供应链瓶颈,海外市场供求缺口依然存在,因此海外供需缺口对我国出口的支撑作用仍在。从制造业PMI新出口订单指标来看,3月环比出现回落,但总体一季度制造业新出口订单走势要优于去年四季度,且处于2021年4月以来的较高水平,由于出口订单对出口具有一定的先行指示作用,因此预判一季度出口订单的改善为二季度出口的增长提供了保障。展望二季度,我们预计我国出口将维持平稳增长,幅度或在15%左右高位。

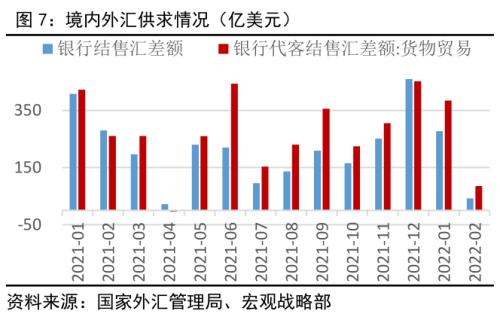

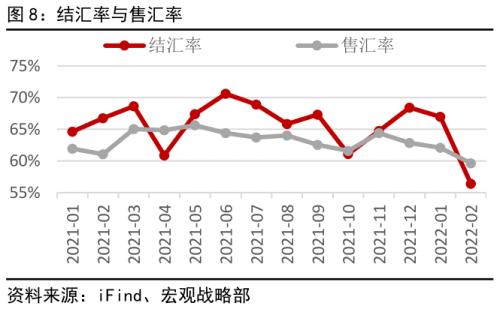

据国家外汇管理局统计数据显示,2022年1-2月,我国国际货物和服务贸易出口5734亿美元,进口4989亿美元,顺差745亿美元;期间,银行累计结汇4022亿美元,累计售汇3703亿美元,累计结售汇顺差320亿美元,境内外汇持续供大于求,增强了抵御跨境资本流动和人民币汇率双向波动风险的能力,有助于汇率对宏观经济和国际收支平衡自动稳定器作用的发挥。今年年初以来,随着年关效应的逐步释放,结汇率与售汇率出现不同程度的回落,货物贸易净结汇大幅下降,因此我们认为即便二季度外贸出口表现维持平稳增长,但由于企业结汇冲动有所减弱,对于人民币汇率的支撑作用相应也会降低。

1.3 多指标反映人民币国际化进程再提速

2021年12月28日,中国央行与发改委决定共同废止《境内金融机构赴香港特别行政区发行人民币债券管理暂行办法》,境内金融机构境外发债流程优化,人民币国际化再添利器。

2022年2月21日,中国人民银行在香港成功发行了两期人民币央行票据,受到境外投资者广泛欢迎,包括美、欧、亚洲等多个国家和地区的银行、央行、基金和保险公司等金融机构踊跃参与认购,投标总量接近600亿元,约为发行量的2.4倍,表明人民币资产对境外投资者有较强吸引力,也反映了全球投资者对我国经济的信心。

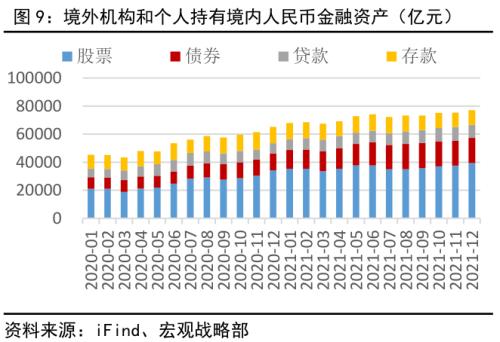

自去年10月起,我国国债被纳入富时世界国债指数,在此后的36个月将带来每月40亿美元左右的被动资金流入,此外还有部分以该指数为基准的主动型基金买入人民币债券。中国人民银行上海总部4月8日公布最新数据显示,截至2022年3月末境外机构持有银行间市场债券3.88万亿元,2-3月份境外机构连续减持1904亿元,中美利差不断收窄或是主要因素。不过从总量上看,境外机构已经连续10个月增持人民币债券,若以中央结算公司境外持有量统计,境外机构已连续38个月增持人民币债券,预计今年整体外资流入中国债市的规模会在7000亿元至8000亿元左右。跨境资金流动成为了人民币汇率短期波动的主导力量,预计短期减持或将给人民币带来调整压力,但在长期趋势中的短暂波动影响有限。

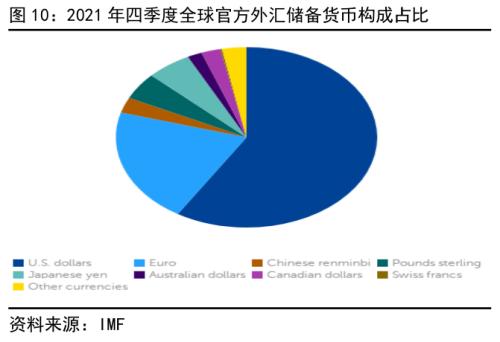

人民币在全球官方外汇储备占比再创新高,据国际货币基金组织(IMF)发布的“官方外汇储备货币构成(COFER)”数据显示,2021年第四季度,人民币外汇储备总额由去年三季度的3201.5亿美元升至3361亿美元,占比由三季度的2.66%升至2.79%,位居全球第五位,续刷2016年第四季度IMF报告该数据以来的新高。地缘局势特定因素推动俄罗斯央行将外储从美元和欧元向人民币转化,强化人民币在中俄贸易中的结算货币地位。此外,人民币在全球支付中的使用占比也继续提升,据环球银行金融电信协会(SWIFT)发布的数据显示,人民币全球支付占比由去年12月的2.7%升至2022年1月的3.2%,上升0.5个百分点。从各币种在全球支付占比排名看,维持全球第四位。综上所述,无论是储备还是结算支付,反映货币国际化的多指标均显示人民币国际化有再提速之势,长期有利于人民币汇率保持坚挺。

1.4 中美利差收窄对人民币构成压力

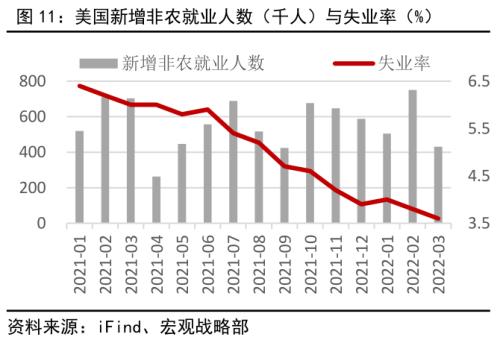

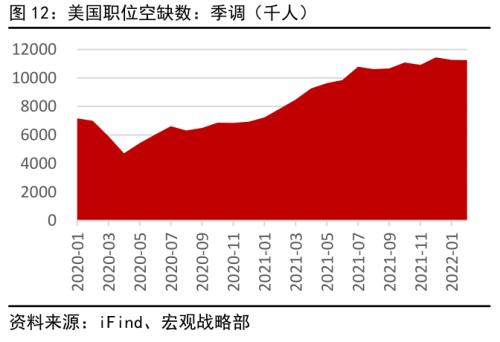

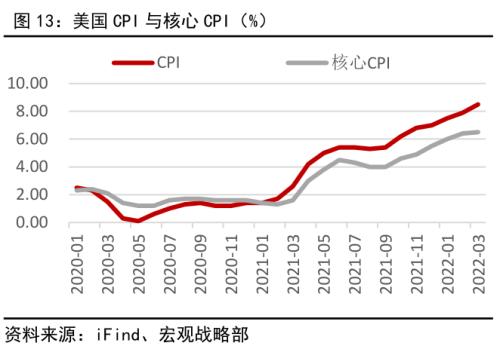

随着美国新冠确诊病例的减少和限制措施的放松,美国劳动力市场不断修复。3月新增非农就业人数43.1万,虽低于预期,但1、2月新增就业人数均有所上修,一季度平均月增56.17万人,失业率回落至3.6%,接近疫情前水平,新增非农就业报告整体保持强劲。美联储鲍威尔表示美国劳动力市场状况与充分就业,也是与物价稳定相一致的就业最大化水平相符,与新冠疫情最初造成逾2200万人失业时隔两年,实现了一道里程碑。年初以来,美国初请失业金人数不断下降,但令市场不容乐观的是美国职位空缺数仍运行在高位,除非有更多人开始填补创纪录数量的空缺职位,令供应链瓶颈得到缓解,否则预计通胀水平将进一步上升。

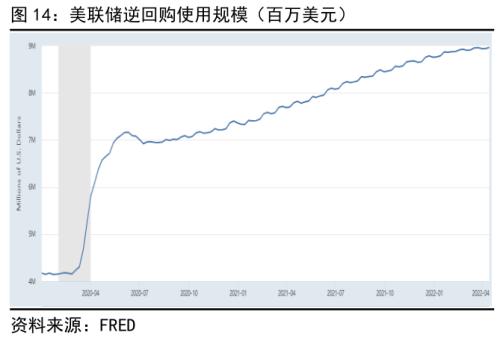

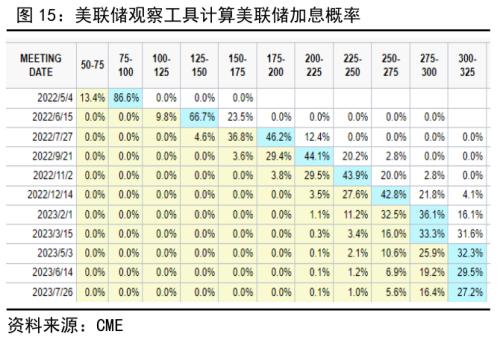

供应瓶颈叠加需求强劲,能源食品价格飙升,美国通胀水平不断创新高。从就业和通胀两个关键指标来看,均为美联储连续快速加息提供条件。由于疫情期间美联储推出无限量量化宽松,大水漫灌使其资产负债表规模在两年增长1.2倍多,为吸收超额流动性,美联储逆回购工具的每日使用规模不断新高,因此美联储缩表的迫切性也日益增强。据美联储观察工具显示,货币市场预测5月加息50个基点的概率抬升至86.6%,6月加息50个基点概率抬升至66.7%。从美联储会议的表态以及市场预期来看,二季度大幅加息且缩减资产负债表的举措概率不断上升,对美元有支撑作用。

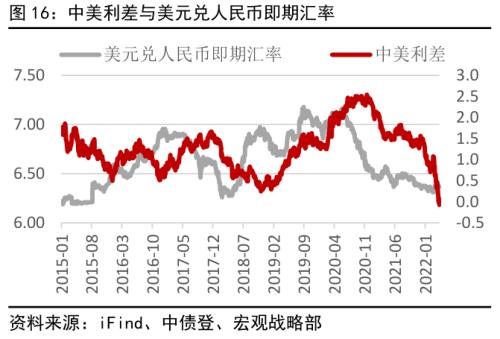

在美联储3月会议纪要明确加速收紧的影响下,美债收益率大幅上行一度令中美10年期国债收益率出现倒挂,体现了中美货币政策的差异,短期对流动性有一定冲击,对于人民币汇率影响来看,在外紧内松的货币政策分化格局下,短期中美利差持续收窄导致外资流出势必对人民币形成贬值压力。不过中长期看,中美经济基本面在趋势上的差异决定中美利差倒挂不具备长期存在的基础,伴随国内疫情的缓解以及稳增长政策的起效,中美利差或将重新走阔,在央行加强汇率预期管理下,人民币或保持平稳趋势。对于企业来讲要始终保持谨慎,秉持“汇率风险中性”的理念。

3.总结与风险提示

一季度人民币汇率总体表现出的较强韧性主要来源我国经济基本面的支撑,尤其是国际收支中经常项目和直接投资项目的大规模顺差,国际化进程不断加快以及地缘政治风险中体现出的避险属性。

展望二季度,由于新冠疫情尚未消除,各经济体的政策支持力度不断减小,俄乌地缘政治风险以及供应链瓶颈持续存在,美国及其盟友对俄罗斯实施多轮制裁,导致全球经济复苏势头显著放缓,金融压力倍增。本土疫情爆发中断国内经济修复步伐,使经济重新面临下行压力,稳增长成为国内宏观政策调控的主要目标。预计二季度外贸出口将维持平稳增长,但由于企业结汇需求或有所减弱,对人民币汇率的支撑作用将下滑。人民币国际化进程继续推进,外资流入因结构性因素保持强劲,人民币资产仍具吸引力。在外紧内松的货币政策分化格局下,短期中美利差持续收窄导致外资流出势必对人民币形成贬值压力。不过中长期看,人民币或保持平稳趋势,主要运行区间预测【6.34,6.48】。

风险提示:疫情恶化,经济下滑超预期,地缘政治风险、中美关系紧张。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐