生猪季报:“乐观”预期下,聚焦“需求”如何演绎“核心变量”

来源:天风期货研究所 2022-04-01 18:23:17

核心观点

行情回顾:

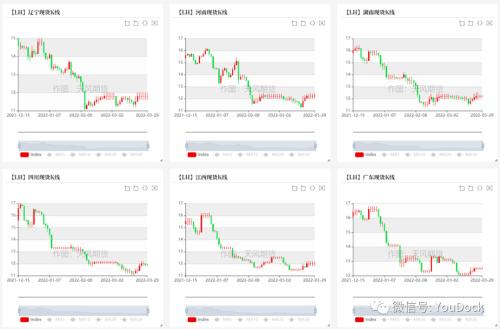

春节后的二、三月份,生猪供需两弱;受春节影响,节后需求部分前置到节前,因此节后的需求是一年中最弱的季节;供应方面,得益于目前出栏对应的仔猪出生在去年“最悲观”的三季度,弃养、使用效率的下滑等因素使二、三月份的生猪出栏低于潜力值。生猪价格持续下跌之后在受到“价格相对底部”和“猪粮比”历史新低的支撑下,呈现了较长时间点底部盘整。

供需展望:

展望2022年的二、三季度,产能的影响及节奏已经较为明朗,需求的不确性逐渐增加。首先,与去年的悲观预期环境不同,今年乐观预期下,主动压栏、二次育肥会改变月度供需节奏,同时也对价格的底部和反弹高度产生更大的约束力;其次,在预期三季度供需过剩最高50%左右量级下,屠宰行业对后市预期是否乐观将决定这部分生猪出栏压力消化程度。再者,如果市场基于未来的预期改变母猪补栏、仔猪补栏等将会对今年4季度及明年的行情产生更深远的影响,甚至改变明年一二季度的价格走向。

综上:二季度生猪现货价格维持11-15元/公斤的区间预期;生猪期货9月合约或将在15500-18500之间剧烈震荡。

01

2022Q1的寻底之路

正如“核心观点”部分的陈述,生猪价格在一季度的“供需两弱”和“供应过剩”的基本面驱动下,从此前的15-16元/公斤的区间跌入11-12元/公斤区间。从供应过剩的量级和市场“恐跌”两个角度对比,一季度都比去年三季度更乐观。因此去年三季度的价格10-11元均价对目前的生猪价格形成强支撑。

02

对产能的调研评估

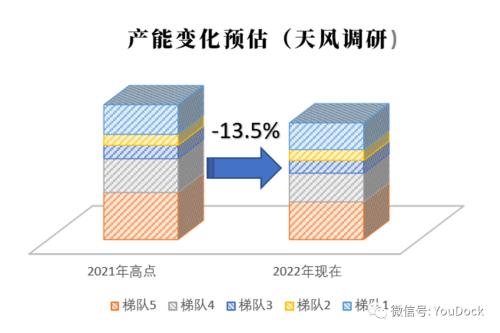

2.1 “产能结构”及“去化程度”

按照不同生猪能繁规模,大致把养殖企业或养殖户分为5个梯队; 撰写 报告之前对每个梯队进行了抽样调研,产能调整评估如下:

第1梯队占比约为22%,预估下滑11%;

第2梯队占比8%,预估保持不变;

第3梯队占比10%,预估下滑5%;

第4梯队占比25%,预估下滑20%;

第5梯队占比35%,预估均下滑20%;

综上所述,目前母猪总量较2021年母猪存栏高点是下滑13.5%。这其中有些企业中途先进行了高胎龄母猪的淘汰,然后补栏后备母猪,因此月度仔猪产量上会受此影响。

从我们样本口径评估,该目前处于均衡略过剩的状态。与之相比,国家统计局数据显示截至2022年1月末能繁母猪存栏4290万头,较去年高点4560下滑6%,较农业部均衡目标过剩4+%。

2.2 决定后期产能变化的3个因素

因素1:养殖单位资金流短缺的忍耐力在提升

不同梯队的养殖企业或者养殖户在养殖亏损窗口期对资金短缺的承压能力受到多重因素的影响;比如金融环境、信用利差、地方政府支持力度、企业的忍耐度、资产缩水后的影响、对后期猪价的预期、养殖户对资金最低保有量的诉求、饲料成本预期、饲料赊销账期等因素。

由于养殖集中度在不断提升,行业整体面对资金流紧张的忍耐力在增强;产能对价格最为敏感的就是头部和尾部。

头部各家的资金状况,市场都已经比较了解了,就不加赘述了。

第4梯队和第5梯队的占比最高,也是去产能的主力军。抽样调研发现: 2020 年最高利润之后, 2021 年 9 月份利润最大回撤 50-60% ; 由于价格下跌速度过快,恐慌性淘汰了一波产能,估计在 25%-35% 左右; 去年 10-11 月价格反弹,猪价回升,迅速回到成本线以上,低成本的农业出栏利润可观,对于当时认为猪价已经迎来趋势性上涨的部分群体而言,又补栏 15% 左右的母猪; 10-12 月份这部分利润足以覆盖 1-3 月份的亏损。 因此目前较之盈利最高的利润回撤依然保持在 60% 。

因素2:四、五月份价格对产能调整亦有影响

由于生猪养殖产业50%以上属于中小型养殖场(户)。由于过于分散,所以产能调整决策中对“对当期出栏量的理解或者说是价格的理解”依赖度会偏高一些。这意味着,如果四五月份出现生猪销售均价大幅反弹或者突破新低等情况会导致产能调整的节奏有所改变。并不排除四五月份会有一些外部因素(例如新冠封控)导致价格出现这两种情况——价格上涨至15元/公斤以上或者再创新低。

假设第一种情况出现:生猪价格涨到15块以上,能繁母猪存栏去化将会减慢。以统计局的口径,8月份之前实现4100万头能繁母猪存栏的均衡目标概率将大幅降低。

假设第二种情况出现:生猪价格再创新低,能繁母猪存栏去化将大幅加快。以统计局口径,有可能6月份末就可以实现4100万头的均衡目标,甚至低于4100万头。

因素3:对生猪价格预期从“悲观”到“乐观”的转变

乐观的预期下和悲观的预期下,产业对去产能的意愿或决心断然是不同的。悲观情绪下,更容易在价格下跌时恐慌性淘汰产能;乐观预期下,资金准许的前提下,反而增加后备母猪的补栏,更有甚者,会在猪价大幅反弹之后还会有商转母猪的出现。

目前产业多数对三四季度是非常乐观的,气氛普遍由一季度的“悲观”心态,在二季度转为“乐观”心态。近期对华北和华南的调研显示,乐观心态已经逐步体现到“后备母猪补栏”和“二次育肥”。部分区域已经出现75公斤的小体重猪的供需失衡,和部分地区的“后备母猪供不应求”。从月份上看,4月份二次育肥热情普遍较高,甚至不比去年9月份弱。

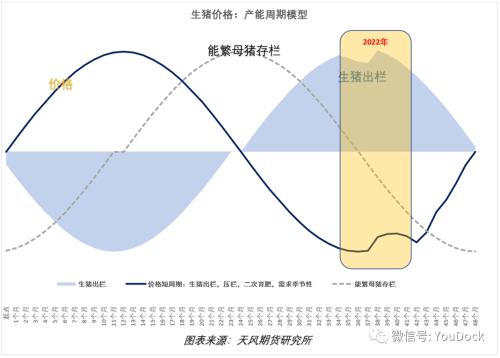

2.3 2022年生猪周期的定位

由于目前生猪产业处于周期的“非趋势”阶段。因此,供需节奏就变得异常复杂,不再像去年年初至今的趋势性下跌阶段——只关注产能即可。目前,提前补栏需求、二次育肥对标猪的需求、相对底部的囤肉意愿等均会改变短期的供需状态,同时产能的短期改变又会延后至少10个月后才体现在出栏上面(尽管能通过“预期”来影响目前产业行为)。因此,作者认为,二季的焦点在“需求-(包括二次育肥和压栏)”和“出栏计划”等短期先行指标,而非产能去化这一长期先行指标。

03

平衡表核心变量

3.1基于当前价格对平衡表的推导

3.2 短期出栏意愿波动大

新冠疫情的影响:根据调研覆盖的区域,东北、华南等区域疫情严重的地方,卖猪途径减少,被动压栏区域性现象明显;目前疫情严重,其他区域也会有一些被动压栏没有体现出来,预计4月上半月这种现象依然会持续。如果疫情防控顺利,东北300斤以上的商品猪出栏占比将会提升,华南广西一带350斤以上的商品猪出栏占比将会提升,整体出栏体重将会再次小幅上扬。

非洲猪瘟的影响:根据调研覆盖的区域,东北一些地方今年一季度的仔猪出生存活率出现较大波动;山东一些地方的受非洲猪瘟以及蓝耳的影响,出栏了一些75公斤左右的小体重猪,占用了四五份部分出栏量。

出栏计划的影响:三月份在集团较普遍的出栏计划提前完成之后,4月份多数企业下调出栏计划,下滑幅度不等,平均下来有五六个百分点;挺价意愿明显,月初或能观察到价格反弹是否承压。如果价格承压,或存在调整出栏计划的可能。

3.3 仔猪使用率不可忽略

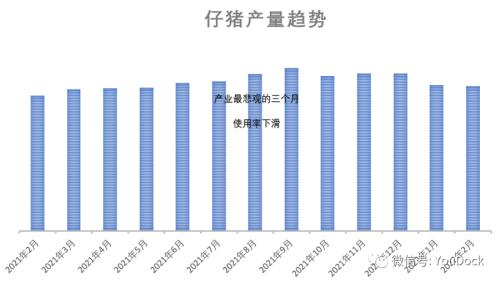

仔猪产量方面:根据市场流传的某数据,仔猪产量在去年4季度出现拐点,意味着今年2季度的生猪出栏量也会出现拐点。对此先行指标,市场认可度比较一致。但推过生猪月度平衡表的分析师应该能体会到,这中间还有一个变量,便是仔猪使用率的变化。

仔猪使用方面:去年7-9月是仔猪采购热情最为悲观的时候,部分区域一度跌至50元/头,有甚者,烤乳猪等零星现象。整体而言,使用率是有明显降低的。最终在今年1-3月份的出栏量数据上得到了验证。

考虑到去年4季度仔猪使用率比去年3季度高,尽管去年四季度仔猪产量略低,今年二季度的生猪未必比目前市场预期的低。

3.4饲料成本上升的影响

猪粮比价的影响要大于实际饲料成本上升的影响。生猪养殖成本中,饲料成本是最为“动态”的成本,也是变动成本的核心部分;从经济学角度,自繁自养的母猪采购成本和外购仔猪育肥的仔猪成本在采购完那一刻就已经成为“沉没成本”。因此饲料成本的上升对养殖户而言是内心的摧残更是大于实质上的成本增加,尤其是在生猪价格下跌期间。

因此,我们能够看到3月份饲料消费量的下滑,我们在3月份华北、华东的调研中已经看到了这一现象。

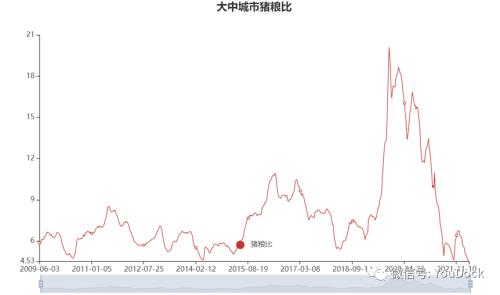

此外,“猪粮比”和“生猪价格”同时处于历史底部时,生猪价格基本上就遇到了较强支撑,除非再次出现恐慌性抛售。

3.5 冻肉去库及囤肉意愿

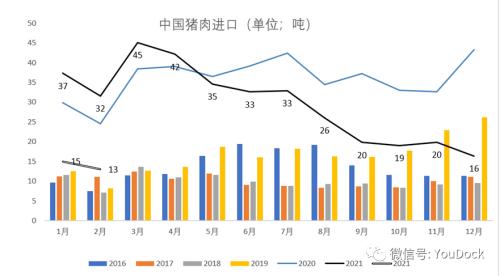

进口冻肉方面:海关数据显示1-2月份累计进口猪肉28万吨,意味着去年生猪价格下滑至今,猪肉的进口量已经接近回归到非瘟前的刚需状态;因此猪肉进口这个环节对后市的影响基本聚焦在目前进口冻肉的库存以及消化能力方面。

根据对进口冻肉库存的调研,目前预估在120万吨左右,库存消化依然是偏慢的,并且后面会面临存储时间久,保质期等问题。因此二三季度的进口冻肉压力仍不可小觑。

国产冻肉方面:由于国产冻肉缺乏数据,因此很难用图表来详细说明具体情况。但据行业人士反馈,国产冻肉的屠宰厂、深加工企业以及社会库存加起来依然在300万吨之上,并且受新冠疫情的影响,热鲜和冷鲜消费也受到一定程度的影响。

低价下的囤肉意愿:据调研反馈,基于行业情绪转向乐观预期,生猪跌破11元/公斤以后杀猪囤肉意愿会增强。

3.6 近远月估值的逻辑不同

交割逻辑:对于活体生猪而言,只有近月才有基差概念,期现才存在价格回归的现象。因此现货价格对期货的指导意义在于近月合约。当现货价格反弹幅度不大时,基本逐月效仿之前的合约。

预期差和预期调整:远月估值的逻辑是基于先行指标(比如能繁存栏变化、仔猪产量、压栏、二次育肥等)来评估相对对价格,或者与近月的预期差。并在时间的推移过程中,需要根据先行指标的变化对预期进行调整,进而调整远月的估值。

文章大多篇幅陈述基于产业调研及样本区域的反馈。官方和第三方机构数据解读见周报。

文章参考数据来源: 中国海关、中国农业部、统计局、涌益咨询、天风期货研究产业调研、天风期货研究所

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐